Kapitel 3 | |

| |

A. Sachenrecht:

Besitz, Eigentum, Innehabung A. Sachenrecht:

Besitz, Eigentum, Innehabung |

C. Die

Leihe C. Die

Leihe |

| |

|

Der

erste Teil dieses Kapitels handelt vom Besitz (A), einer wichtigen

Sachenrechtskategorie. Daran schließen die rechtsgeschichtlich alten

Realverträge Darlehen, Leihe und Verwahrung an (B, C und D), die

eine interessante innerkontraktliche Verbindung von Schuld- und

Sachenrecht aufweisen, zumal bei ihnen das schuldrechtliche Titelgeschäft

der modalen Übergabe bedarf, soll ein gültiger Real(haupt)vertrag

zustande kommen. Titel und Modus bilden bei den Realverträgen gleichsam

ein Ganzes. Vertragsschluss und Erfüllung sind miteinander verbunden.

Kapitel 3 setzt demnach das Thema von Kapitel 2 fort, das in Punkt

A, Kauf und Tausch (als typische Titelgeschäfte), und in Punkt B

die Lehre von Titel und Modus behandelt. – Die dieses Kapitel abschließende

Schenkung (E) ist zwar kein Realvertrag, kennt aber vergleichbare

Probleme in der Praxis, nämlich die Schenkung ohne wirkliche Übergabe:

§ 943 ABGB. | |

I. Das

Darlehen als Realvertrag | |

Sie alle haben wohl schon einmal Geld aufgenommen,

‘ausgeliehen’. Wenn schon nicht von einer Bank, so doch bei einem

Freund, einer Freundin oder von Bekannten. Vielleicht trifft auch

auf Sie zu, dass Sie bisher glaubten genau zu wissen, was Sie tun,

und müssen nun feststellen, dass es dabei – rechtlich – Neues zu

entdecken gilt. – Geregelt ist das Darlehen, das natürlich auch

schon die Babylonier, Ägypter und Griechen kannten, das mutuum des

römischen Rechts, in den §§ 983 ff ABGB. Das Darlehen war seit Jahrtausenden

„das” Geld- und Kreditgeschäft, wobei zu beachten ist, dass nicht

jedes Kreditgeschäft Darlehen ist; vgl etwa den Kauf auf Borg /

Kreditkauf: § 1063 ABGB → KAPITEL 2: Kreditkauf. | |

| |

1. Sach-

oder Gelddarlehen | |

Wenn

sie sich von einem/er FreundIn Geld ‚ausleihen’ ist das Darlehen,

nicht Leihe. Dasselbe gilt, wenn sie sich vertretbare Sachen – etwa

Brot, Milch oder Zigaretten – ‚ausborgen’. Sie wollen und müssen

später Sachen gleicher Art und Güte zurückgeben ( → Gesetzliche

Definition),

nicht etwa dieselben Sachen; denn die Nahrungsmittel wollen sie

essen, die Zigaretten rauchen. Auch das ist Darlehen, wenngleich Sach-

und nicht wie im ersten Fall Geld darlehen; vgl

§ 984 ABGB. – Der Sprachgebrauch entspricht hier also häufig nicht

der korrekten rechtlichen Terminologie! | |

Darlehen kommt sprachlich von Dar-leihen.

Der Begriff / das Rechtsinstitut Leihe war (noch)

im Mittelalter wesentlich bedeutsamer, weitverbreitet und vielgestaltiger

als heute → Die

Leihe Ihr Begriffsinhalt war weiter, weil nicht

nur das unentgeltliche Überlassen von Sachen in dieser Rechtsform möglich

war, sondern die Leihe auch entgeltliche Überlassungsformen einschloss;

bspw die im Mittelalter wichtige (Grund)Leihe gegen Zehent, Fronden,

Natural- oder Geldzinsen. Von Bedeutung war die mittelalterliche

Leihe ganz besonders im Liegenschaftsrecht, wo sie neben dem Eigentum

eine wichtige und variantenreiche Rechtsform der Grundüberlassung

darstellte. – An diesen viel weiteren Begriffsinhalt der Leihe erinnert

noch der Begriff des Darlehens, der Dar-leihe. Während die Leihe

heute notwendig unentgeltlich ist, kommt das Darlehen noch heute

entgeltlich und unentgeltlich vor. – Der häufig falsche Sprachgebrauch

erinnert wohl noch an dieses ältere Verständnis der Leihe! | Etymologie und

Rechtsgeschichte |

Neuere

Gesetzbücher haben den alten Realvertrag Darlehen

– der mit seiner modalen Übergabsverpflichtung noch das Misstrauen

gegenüber Rechtsakten widerspiegelt, die nicht Zug um Zug erfüllt

werden – zugunsten des Kredit(eröffnungs)vertrags aufgegeben, der

bereits Konsensualvertrag ist. § 488 dtBGB – ähnlich

Art 312 SchwOR – regelt als Darlehen, was wir Kreditvertrag

nennen. | Realverträge sterben ab |

§ 983 ABGB: „Wenn jemandem

verbrauchbare Sachen unter der Bedingung übergeben werden, daß er

zwar willkürlich darüber verfügen könne, aber nach einer gewissen

Zeit eben so viel von derselben Gattung und Güte zurück geben soll;

so entsteht ein Darlehensvertrag. Er ist mit dem, obgleich ebenfalls

verbindlichen Vertrage (§ 936), ein Darlehen künftig zu geben, nicht

zu verwechseln.” | Gegenüberstellung von

§ 983 ABGB und § 488 dtBGB |

§ 488 dtBGB: „(1) Durch den Darlehensvertrag wird der Darlehensgeber

verpflichtet, dem Darlehensnehmer einen Geldbetrag in der vereinbarten

Höhe zur Verfügung zu stellen. Der Darlehensnehmer ist verpflichtet,

einen geschuldeten Zins zu zahlen und bei Fälligkeit das zur Verfügung

gestellte Darlehen zurückzuerstatten. | |

(2) Die vereinbarten Zinsen sind, soweit nicht ein anderes

bestimmt ist, nach dem Ablauf je eines Jahres und, wenn das Darlehen

vor dem Ablauf eines Jahres zurückzuerstatten ist, bei der Rückerstattung

zu entrichten. | |

(3) Ist für die Rückerstattung des Darlehens eine Zeit nicht

bestimmt, so hängt die Fälligkeit davon ab, dass der Darlehensgeber

oder der Darlehensnehmer kündigt. Die Kündigungsfrist beträgt drei

Monate. Sind Zinsen nicht geschuldet, so ist der Darlehensnehmer

auch ohne Kündigung zur Rückerstattung berechtigt.” | |

2. Gesetzliche

Definition | |

„Wenn

jemandem verbrauchbare [und zugleich vertretbare; das ABGB kennt

diesen Begriff noch nicht → KAPITEL 8: Vertretbare

und unvertretbare Sachen]

Sachen unter der Bedingung übergeben werden, dass er zwar willkürlich

darüber verfügen könne, aber nach einer gewissen Zeit ebenso viel

von derselben Gattung und Güte [römisches Recht: tantundem eiusdem

generis] zurückgeben soll; so entsteht ein Darlehensvertrag ...”;

§§ 983, 992 ABGB. | |

|

SZ 4/24 (1922): § 992 ABGB – „Darlehen,

die nicht über Geld, sondern über andere verbrauchbare Gegenstände

geschlossen werden ...”; hier: Blei aus Akkumulatoren. | |

|

| |

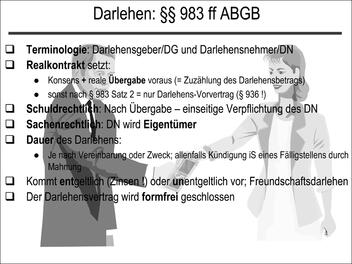

Die Personen

des Darlehensvertrags heißen DarlehensgeberIn (§

987 ABGB: Darleiher) und DarlehensnehmerIn; § 1001

ABGB spricht noch von Anleiher. | |

4. Entgeltlichkeit

oder Unentgeltlichkeit | |

Ein

Darlehen kann entgeltlich oder unentgeltlich gegeben werden; § 984

ABGB. Im letzten Fall spricht man von Freundschaftsdarlehen. | |

Es wird

üblicherweise in Form von Zinsen geleistet, kann aber auch in Gewinnanteilen

bestehen; sog partiarisches oder Beteiligungsdarlehen. Dazu gleich

mehr. – Die Höhe der Zinsen ist zu vereinbaren. | Darlehensentgelt |

Es gibt gegenwärtig keine Zinsenhöchstgrenzen in

Österreich. Daher besteht die Gefahr wucherischer Vereinbarungen;

vgl aber § 879 Abs 2 Z 4 (Wucher) und § 934 ABGB: Verletzung über

die Hälfte. | |

Sie betragen im Zivilrecht 4% (§ 1000 Abs 1 iVm

§ 1333 Abs 1 ABGB), nach Handelsrecht (§ 1333 Abs 2 ABGB iVm § 352

HGB: 8% + Basiszinssatz) und im Wechsel- und Scheckrecht 6%. – Häufig

werden aber (in der Praxis) höhere als die gesetzlichen Zinsen vertraglich vereinbart;

sog bankmäßige Zinsen. – § 1000 ABGB idF von BGBl I 2002/118 (in

Geltung ab 1.8.2002) enthält eine neue Zinsenregelung; vgl auch

§ 49a ASGG. § 1000 Abs 2 regelt die Entrichtung von Zinseszinsen und

verlangt dafür ausdrückliche Vereinbarung. Abs 3 regelt die Frist

zur Zahlung von Zinsen. | Gesetzliche

Zinsen |

Worin bestehen die Zinsen beim Sachdarlehen?

Vgl dazu Codex Justinianus 4, 32, 23: Konstitution der Kaiser Diokletian

und Maximian aus dem Jahre 294 n.C. – „Bei Darlehen von Öl und Früchten

aller Art hat man sich durch die Ungewissheit der Preise bewogen

gefunden, Zinsen in demselben Stoffe zuzulassen.” | |

| Partiarisches Darlehen |

| • Ein Beteiligungs- oder partiarisches

Darlehen wird angenommen, wenn das Darlehensentgelt nicht

in festen Zinsen, sondern in einem festgelegten Gewinnanteil besteht;

zB 15 % des erzielten Reingewinns. Hier erfolgt die Geldhingabe

gegen Gewährung einer vereinbarten Gewinnbeteiligung. | |

| |

Die Beteiligungs- oder partiarischen Verträge umfassen neben

dem partiarischen Darlehen auch noch andere Arten der Gewinnbeteiligung;

zB kann dies auch eine einmalige Prämie sein, die für einen Geschäftsabschluss

gezahlt wird: Zur Handelsvertreter- oder Maklerprovision → KAPITEL 13: Direkte

Stellvertretung: Anwendungsbereich. | |

Die Stille

Gesellschaft (§§ 178-188 HGB) ist – zum Unterschied vom

Beteiligungsdarlehen – eine Gesellschaft. Der stille Gesellschafter

/ Teilhaber beteiligt sich am Handelsgewerbe eines anderen mit einer

Einlage. Diese Einlage geht – wie übergebenes Geld beim Darlehen

– in das Eigentum des Geschäftsherrn, des sog tätigen Teilhabers

über. Es wird also nicht wie bei OHG oder KG ein gemeinsames Gesellschaftsvermögen

gebildet. Der „Stille” ist aber am erwirtschafteten Gewinn beteiligt.

Die Stille Gesellschaft ist keine Handelsgesellschaft, da sie kein

Handelsgewerbe betreibt. Die Geschäftsführung steht dem tätigen

Teilhaber zu, der das Geschäft im eigenen Namen betreibt und sich

rechtsgeschäftlich allein berechtigt und verpflichtet. Der stille

Gesellschafter haftet auch nicht für Unternehmensschulden. Er besitzt

aber Kontrollrechte (wie ein Kommanditist) und ist am Gewinn und

(!) Verlust beteiligt, wobei die Verlustbeteiligung ausgeschlossen werden

kann. – Die Stille Gesellschaft ist vom partiarischen Darlehen und

der KG abzugrenzen. | Stille Gesellschaft |

Von

der typischen wird die atypische Stille Gesellschaft

unterschieden, die als GesbR angesehen wird: Bei ihr wird im Gesellschaftsvertrag

( → KAPITEL 12: Der Gesellschaftsvertrag) vereinbart, dass der Stille Gesellschafter

/ Teilhaber bei der Auflösung der Gesellschaft und bei der Auseinandersetzung schuldrechtlich

so gestellt wird, als gehörte das Gesellschaftsvermögen beiden Gesellschaftern gemeinsam.

In diesem Fall ist steuerlich eine Mitunternehmerschaft anzunehmen. | Atypische Stille Gesellschaft |

5. Schuldrechtliche

Beziehung | |

Gschnitzer, SchRBesT 3 (1963): „Die Art

des Gegenstandes macht das Darlehn zum einfachsten aller Schuldverträge:

Es kommt nicht auf das individuelle Stück an, und der Gebrauch kann

nur durch Verbrauch geschehen. Daher erwirbt der Schuldner [= Darlehensnehmer]

Eigentum [durch Übergabe] und muss nicht dieselben Stücke, sondern nur

dieselbe Art und Menge zurückstellen. Ist das Darlehn gegeben, so

entstehn Pflichten nur auf einer Seite”, nämlich

der des Darlehensnehmers in Form von Rückgabe- und Zahlungspflichten. | |

| |

6. Sachenrechtliche

Beziehung | |

Der Darlehensnehmer wird Eigentümer, Besitzer und Inhaber,

der Darlehensgeber bleibt nur schuldrechtlich (rück)forderungsberechtigt

und trägt das damit verbundene Risiko der Zahlungsunfähigkeit oder

–unwilligkeit des Schuldners. Daher werden häufig zusätzliche Sicherungsmittel ()

vereinbart. | |

| |

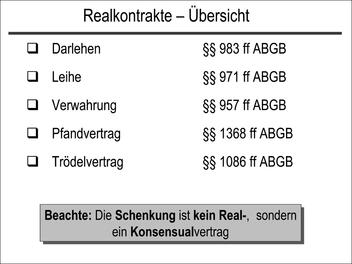

| Abbildung 3.13: Realkontrakte – Übersicht |

|

Das römische Recht unterschied

innerhalb der Realkontrakte zwischen den Nominat- oder

benannten Realkontrakten – zu ihnen zählten Darlehen (mutuum), Leihe

(commodatum), Verwahrung (depositum) und Pfandvertrag (pignus) –

und Innominat- oder unbenannten Realkontrakten,

bei denen durch die Leistung einer Seite ein klagbarer Anspruch

auf Gegenleistung der anderen Seite entstand und dieses Rechtsverhältnis

nicht unter einen anderen Kontraktstypus fiel. Der Schuldvertrag

kam auch bei den Innominatrealkontrakten nicht schon durch die korrespondierenden

Willenserklärungen (den Konsens) der Vertragsparteien, sondern erst

durch die reale Leistung einer Seite zustande. Mit Vertragsschluss

entsteht auch die Verpflichtung zur Gegenleistung. Als Leistungsinhalte kamen

bei den Innominatrealkontrakten in Betracht: Bis Justinian

galten der Tausch- (permutatio) und Trödelvertrag (Verkaufsauftrag:

contractus aestimatoriae; vgl noch § 1083 ABGB) als Innominatrealkontrakte,

dann wurden sie den Konsensualkontrakten zugezählt. | Nominat- und

Innominatrealkontrakte |

| •

do ut des =

Sachleistung gegen Sachleistung; | |

| •

do ut facias = Sachleistung

gegen Dienstleistung; | |

| •

facio ut des = Dienstleistung

gegen Sachleistung; | |

| • und schließlich facio ut facias =

Dienstleistung gegen Dienstleistung. | |

7. Das

Darlehen als Realvertrag | |

Das heißt: Ein gültiger Darlehens(haupt)vertrag setzt voraus: | |

| • Einerseits die vertragliche Willenseinigung der

Parteien (= Konsens) und zusätzlich (!), | |

| • die reale (dh wirkliche) Übergabe des

Darlehensgegenstandes: Dies geschieht idR durch Zuzählung der Darlehensvaluta

(= des Geldes) bei barer Übergabe von Geld oder durch (wirkliche

Durchführung der) Überweisung / Gutschrift auf das Konto des Darlehensnehmers. | |

Ein gültiger Darlehens(haupt)vertrag setzt also beides voraus:

Willenseinigung + reale (= wirkliche) Übergabe. Man kann auch sagen,

dass beim Real(haupt)vertrag Titel und Modus ein vertragliches Ganzes

bilden. In der Übergabe liegt aber auch ein Publizitätsakt. | |

Fehlt die

Übergabe, bedeutet dies aber nicht, dass eine solche Vereinbarung

ungültig ist. In diesem Fall lässt § 983 Satz 2 ABGB, wenn der Abschluss

eines Darlehensvertrags gewollt ist, aber keinen Darlehens hauptvertrag,

sondern bloß einen Darlehens vorvertrag iSd § 936

ABGB entstehen → KAPITEL 6: Der

Vorvertrag: § 936 ABGB. | |

| |

8. Schuldschein

und Quittung | |

Über

die Zuzählung eines Darlehens wird häufig ein Schuldschein zur Beweissicherung

ausgestellt; vgl dazu § 1001 ABGB und das folgende Beispiel: | Schuldschein |

Schuldschein

| |

Hiemit

bestätige ich, dass mir Frau Maria B. (Bregenz, Seeufer 12) den

Betrag von 10.500 € (zehntausend und fünfhundert Euro) als Darlehen

gewährt und übergeben hat und ich diesen Betrag angenommen habe.

– Der übergebene Betrag wird vierteljährlich mit 5,5 Prozent verzinst.

– Die Fälligstellung des Darlehens erfolgt mittels Kündigung, wofür

folgendes vereinbart wird: a) die Kündigungsfrist beträgt 3 Monate;

b) das Darlehen ist zunächst 3 Jahre unkündbar. |

Dornbirn, am 9.11.2003 |

Als Darlehensnehmer / Schuldner: Hans Fröhlich, Feldkirch,

Bahnhofstraße 2 |

Unterschrift |

| |

| Beweis- und

nicht Wertpapier |

Wertpapiere sind Urkunden, die den Wert

des Rechts, das sie verbriefen, verkörpern. Man sagt kurz: Das Recht aus dem

Papier, folgt dem Recht am Papier. Die Ausübung

des Rechts aus einem Wertpapier ist daher an den Besitz des Papiers

/ der Urkunde gebunden. Nicht so die Geltendmachung einer Darlehensforderung,

mag über sie auch ein Schuldschein ausgestellt worden sein. Die Darlehensforderung

kann (in diesem Fall) auch auf andere Weise als durch Vorweis des

Schuldscheins bewiesen und geltend gemacht werden; zB durch Zeugen.

Aber der Schuldschein erleichtert den Beweis! | |

Vom Schuldschein

zu unterscheiden ist die Quittung; §§ 1426 ff ABGB. Die Quittung

dient wie der Schuldschein als Beweis(urkunde).

Sie begründet (§ 1427 ABGB) eine Rechtsvermutung ( → Redlichkeitsvermutung)

der Bezahlung, und zwar auch der Zinsen. – Art 8 Nr 9 EVHGB regelt

die Empfangsvollmacht des Überbringers einer Quittung

→ KAPITEL 13: Erteilung

der Vollmacht. | Quittung |

9. Fälligkeit und

Dauer des Darlehens | |

Das Darlehen

schafft zwischen den Vertragsparteien eine Dauer(rechts)beziehung,

wobei die Dauer / Fälligkeit entweder von vornherein ausdrücklich

vereinbart wird (zB: „Rückzahlung am ...”) oder durch den Zweck

des Darlehens (zB Zahlung unverzüglich nach Rückkehr von

der Amerikareise) oder schließlich durch ordentliche oder außerordentliche Kündigung (sog

Fälligkeitskündigung, richtig handelt es sich dabei um eine Mahnung,

also Fälligstellung iSd § 1334 ABGB) bestimmt wird. | |

| |

Eine

Besonderheit bei der Darlehensrückzahlung stellen sog endfällige

Darlehen dar. Bei ihnen werden bis zur endgültigen Fälligkeit

des Darlehens nur Zinsen zurückbezahlt, die geborgte Summe dagegen

erst am Ende der Laufzeit. Finanziert wird das idR mit einem Anlageprogramm

in Fremdwährung; zB Schweizer Franken oder Yen. Solche Darlehen

/ Kredite sind riskant/er, denn sie lohnen sich nur, so lange die

Anlagerendite höher ist als der Kreditzinssatz; und bei Fremdwährungsveranlagung

spielt das Wechselkursrisiko eine entscheidende Rolle. Das mussten

viele Kreditnehmer, die Yen- oder Schweizer Franken-Kredite aufgenommen

hatten zur Kenntnis nehmen. Mit dem Anstieg der Wechselkurse für

diese Fremdwährungen, stiegen auch die Zinsen und der ursprünglich

verführerisch niedrige Zinssatz änderte sich beträchtlich und damit

auch die Rückzahlungsbelastung; Doppelbelastung: Wechselkursanstieg

+ Zinserhöhung. – Daher: Achtung! | |

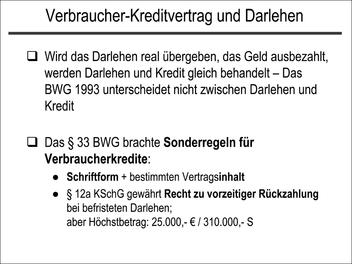

10. Vorzeitige Rückzahlung? | |

Beim entgeltlichen

/ verzinslichen Darlehen ist die von den Parteien vereinbarte Zahlungszeit

nach ABGB für beide Teile verbindlich; dh: der

Darlehensnehmer ist zu vorzeitiger Rückzahlung nicht verpflichtet,

aber – anders als beim unverzinslichen Darlehen – wegen des Zinsen-

/ Anlageinteresses des Darlehensgebers (= Gläubiger) auch nicht

berechtigt! – Eine Ausnahme macht nunmehr § 33

Abs 8 BWG iVm § 12a KSchG, die Verbraucher berechtigen, ihre Verbindlichkeiten

aus einem Verbraucherkreditvertrag ganz oder teilweise auch vorzeitig

zu erfüllen → KAPITEL 2: Vorzeitige

Rückzahlung von Verbraucherkrediten (§ 12a). | |

| Abbildung 3.14: Verbraucher-Kreditvertrag und Darlehen |

|

| |

Wird ein Darlehen

mit längerer Laufzeit eingeräumt, wird der innere (Geld)Wert der

Darlehenssumme häufig durch eine Wertsicherungsklausel ( → KAPITEL 15: Wertsicherung)

– die aber ausdrücklich vereinbart werden muss – gesichert. | |

Denn die

Gefahr der Geldentwertung (von staatlichem Geld mit Zwangskurs)

trägt der Gläubiger; SZ 3/61 oder HS 1609. Will der Gläubiger das

nicht, muss er sich dagegen vertraglich absichern. | Gefahr der Geldentwertung |

Wertsicherungsklauseln

legen heute idR der Berechnung einen Index – zB den Lebenshaltungskosten-

oder Verbraucherpreisindex – zugrunde. Höhere (Bank)Darlehen werden

häufig zusätzlich durch die Bestellung einer Hypothek gesichert.

– Für den Verzug mit der Rückzahlung von Darlehensraten und/oder

-zinsen wird in der Praxis gerne ein „Terminsverlust“ vereinbart → KAPITEL 2: Vertragsbeispiele:

Link. | Indexklauseln |

| |

Darlehensverträge

sind grundsätzlich formfrei, können also mündlich wie schriftlich

gültig geschlossen werden; § 883 ABGB. Die Parteien können aber

eine besondere Form vertraglich vereinbaren; sog gewillkürte Form:

§ 884 ABGB. Und in der Praxis werden Darlehensverträge grundsätzlich

schriftlich geschlossen. – Eine Art Ersatzfunktion für die Formfreiheit

des Darlehens erfüllt der Schuldschein → Schuldschein

und Quittung Darüber

hinaus ist ein Realkontrakt ( → Das

Darlehen als Realvertrag)

weniger formbedürftig als ein bloßer Konsensualvertrag. | |

Sie bedürfen aus Gründen des Gläubigerschutzes

eines Notariatsakts; § 1 Abs 1 lit b NZwG. | Darlehensverträge zwischen

Ehegatten |

| Schriftformerfordernisse nach

dem KSchG |

13. Abgrenzungen

des Darlehens | |

Vom Darlehen haben sich im Laufe seiner langen Anwendung

eine Reihe von Rechtsinstituten emanzipiert, weil der Realvertrag

Darlehen dem Rechtsverkehr in manchem zu behäbig war. – Es kam zu

Vereinfachungen und Differenzierungen. Zu nennen sind: | |

| • der Kredit(eröffnungs)vertrag

→ Der

Kredit(eröffnungs)vertrag; | |

| • der Spareinlagenvertrag nach

den §§ 31 f BWG → Spareinlagenvertrag

– Sparbuch; | |

| • das partiarische Darlehen und | |

| • die Stille Gesellschaft (§§

178-188 HGB) → Entgeltlichkeit

oder Unentgeltlichkeit; und schließlich | |

| • der (Gehalts)Vorschuss

→ KAPITEL 12: Der

Entgeltvorschuss. | |

| Abbildung 3.15: Darlehen: §§ 983 ff ABGB |

|

II. Der

Kredit(eröffnungs)vertrag | |

1. Atypische Neuschöpfung | |

Im Schuldrecht

herrscht Vertragsfreiheit → KAPITEL 5: Vertragsfreiheit

und Privatautonomie.

Das führte dazu, dass die Praxis neben dem alten im Gesetz geregelten

Realkontrakt Darlehen, eine einfachere, modernere Rechtsfigur entwickelte:

den Kredit(eröffnungs)vertrag als bloßen Konsensualvertrag. Er ermöglicht

in mancher Hinsicht eine flexiblere Kreditierung und kam einem modernen

Wirtschaften entgegen. | |

So wurde insbesondere in der Zeit nach dem

Ersten Weltkrieg, bedingt durch Kapital- und Rohstoffmangel, der Kaufpreis

für eingeführte Rohstoffe kreditiert und der Lieferant durch einen

Eigentumsvorbehalt gesichert; Lieferungskredit → KAPITEL 8: Eigentumsvorbehalt

als Warensicherungsmittel. | |

2. Umschreibung

durch den OGH | |

Der OGH umschreibt in JBl

1981, 90 den Unterschied zum Darlehen: Danach ist der Kredit(eröffnungs)vertrag

ein Konsensualvertrag eigener Art, der auf die Begründung eines

zweiseitigen Dauerschuldverhältnisses gerichtet ist. Er ist kein

Darlehnsvertrag, weil dieser ein Realvertrag ist, bei dem der verbindliche

Abschluss erst mit dem Erbringen der vereinbarten (Sach)Leistung

zustande kommt (§ 983 ABGB); aber auch kein Darlehensvorvertrag,

da der Wille der Parteien nicht bloß auf den künftigen Abschluss

eines Hauptvertrags gerichtet ist, sondern bereits auf unmittelbare Kreditgewährung

ohne neuerlichen Vertragsschluss. Der Krediteröffnungsvertrag lässt

zwischen den Parteien ein Kreditverhältnis (= Dauerschuldverhältnis)

entstehen, dessen gegenseitige Leistungen darin bestehen, dass für

eine bestimmte Zeit Kredit in bestimmter Höhe – sog Kreditrahmen

– gegen entsprechendes Entgelt zur Verfügung gehalten wird. | |

Die historische Entwicklung verlief,

wie wir am Beispiel von Darlehen und Kredit(eröffnungs)vertrag sehen,

von den noch schwerfälligeren Realkontrakten zu

den „moderneren” und „einfacheren” Konsensualkontrakten.

Ein Zwischenentwicklungsschritt führte – wie uns das römische Recht

zeigt – über sog Verbalkontrakte, bei denen die gewünschte

Rechtswirkung eines Vertrags von einer rituell-verbal genau festgelegten

Wort(ab)folge / Wortwahl abhing; Beispiel: die Stipulation des römischen

Rechts – „spondesne …? – spondeo”. | |

3. Optionsrecht

des Kreditnehmers | |

Beim

Kredit(eröffnungs)vertrag ruft der Kreditnehmer den im Vertrag –

also beidseitig – vereinbarten Kredit einseitig aufgrund eines ihm

eingeräumten Gestaltungsrechts ab; dies ist Option → KAPITEL 6: Vorvertrag

<-> Option. | |

| |

Eine

Aufzählung der vielfältigen Bankgeschäfte findet sich in → KAPITEL 5: Beispiel:

Bankgeschäfte als

Beispiel für rechtsgeschäftliche Neuschöpfungen bedingt durch die

Vertragsfreiheit. | |

4. Der

Kontokorrentkredit | |

Ein

praktisch wichtiger Anwendungsfall des Kreditvertrags ist – vor

allem für Kaufleute – der Kontokorrentkredit. Ein Kontoinhaber kann

über den Aktivstand des Kontos hinaus bis zu einer vereinbarten

Höchstgrenze – sog Kreditrahmen – verfügen und wird dadurch im Ausmaß

des in Anspruch genommenen Kredits Kreditnehmer; vgl NZ 1985, 230:

Berechtigung des Kreditnehmers sein Konto (ohne die ansonst nötige

Deckung) zu überziehen. | |

Eine

gesetzliche Umschreibung des revolvierenden (Verbraucher)Kontokorrentkredits

enthält nunmehr § 33 Abs 3 BWG: | (Verbraucher)Kontokorrentkredit |

„ ... sind Kredite in laufender Verrechnung,

bei denen der Verbraucher im Rahmen der vereinbarten Laufzeit über den

Kreditvertrag oder Teile davon frei und wiederholt verfügen kann.” | |

| |

Für

die Kontoüberziehung verlangen Kreditinstitute bankmäßige Zinsen.

Daneben sind individuelle Vereinbarungen möglich. – Die Konditionen,

insbesondere die Zinsen, für gegebene Kredite sind bei den einzelnen

Kreditinstituten unterschiedlich und wechseln immer wieder, was

einen Vergleich bei Inanspruchnahme nahe legt; zu unterscheiden

sind Schalter- oder Wohnkredite, drei oder fünf-Jahres-Fix-Kredite

sowie Hypothekar- und Lombardkredite etc. | Kontoüberziehung |

Darunter

versteht man einen Kredit, bei dem der Kreditnehmer – Zug um Zug

(mit der Kreditgewährung) – den Kredit durch Waren, Wertpapiere

oder Edelmetalle besichert. | Lombardkredit |

Eine gesetzliche Umschreibung

der Kontokorrentvereinbarung gibt § 355 HGB (§

1430 ABGB enthält einen bürgerlichrechtlichen Ansatz des kaufmännischen

Kontokorrent): Der kaufmännische Geschäftsverkehr / das Handelsrecht

kennt ein besonderes Aufrechnungs- und Abrechnungsverfahren zwischen

Kaufleuten, die in ständiger Geschäftsbeziehung stehen. Hier kommt

es nicht zu einer laufenden Auf- und Abrechnung zwischen den einzelnen

Forderungen und Gegenforderungen (Schuldposten), sondern zu einer

periodisch globalen Abrechnung und Aufrechnung zu einem vereinbarten

Zeitpunkt; sei es monatlich, halbjährlich oder jährlich. Zum festgelegten

Zeitpunkt wird der Saldo festgestellt, das ist

die Differenz zwischen der Summe der Forderungen und Gegenforderungen,

und abgerechnet. Nur die Differenz wird geschuldet und in der Folge

bezahlt. Die sich deckenden (Forderungs)Beträge werden vereinbarungsgemäß

kompensiert; zur Aufrechnung → KAPITEL 15: Aufrechnung

/ Kompensation. | Was

bedeutet Kontokorrent? |

| |

| |

Anders als in der

BRD / EU fehlte in Österreich lange eine Regelung des Verbraucherkredits.

Diese Lücke schloss das mit 1.1.1994 in kraft getretene BankwesenG

1993 (BWG), das in § 33 Regeln für Verbraucherkredit- und

in § 34 für Verbrauchergirokontoverträge trifft. | |

Nach

§ 33 Abs 2 BWG bedürfen Verbraucherkreditverträge „unbeschadet der

Wirksamkeit des Rechtsgeschäfts [vgl Ratenbrief!] ... der Schriftform”;

und dort wird dem Verbraucher auch das Recht eingeräumt vom Kreditinstitut

schon den Entwurf „des in Aussicht genommenen Vertrages” verlangen

zu können. Darüber hinaus hat der Verbraucherkreditvertrag – wie

der Ratenbrief – einen bestimmten Inhalt aufzuweisen: Gesamtbelastung,

Kostenelemente, effektiver Jahreszinssatz, eine allfällige Zinsgleitklausel

sowie Anzahl und Höhe der Fälligkeitszeitpunkte der rückzuzahlenden Teilbeträge. | Schriftform

+

Inhaltsbestimmung |

§ 35 BWG meint eine verständliche Klarstellung

der effektiven Verzinsung, die bislang oft kryptisch gehandhabt

wurde. | „Preisaushang

und Werbung” |

| „Geschäftsbeziehungen

zu Jugendlichen” |

| Wertstellung |

Nach § 33 Abs 8 BWG sind Verbraucher nunmehr

berechtigt, ihre Verbindlichkeiten aus einem Verbraucherkreditvertrag

ganz oder teilweise vorzeitig zu erfüllen; dazu kommt die Regelung

des § 12a KSchG: Ausnahmen: zB bestimmte Gebäudekredite, hypothekarisch

gesicherte Kredite und solche, die den Betrag von 25.000 ı (310.000

S) übersteigen. | Vorzeitige

Rückzahlung |

6. Kreditgeschäfte

mit Ehegatten, Verbrauchern etc | |

§§ 25a

KSchG; 25b KSchG (Kreditverbindlichkeiten von Verbrauchern), § 25c

KSchG (Warnpflicht gegenüber Mitschuldnern, Bürgen oder Garanten

– sog Interzession → KAPITEL 15: Interzession),

§ 25d KSchG: Mäßigungsrecht. | |

7. Geschäftsbeziehung

zu Jugendlichen: § 36 BWG | |

Kreditinstitute haben

gegenüber Personen, die das 18. Lebensjahr noch nicht beendet haben,

unter anderem folgende Sorgfaltspflichten zu beachten: | |

Ohne

ausdrückliche Zustimmung des gesetzlichen Vertreters keine Ausgabe

von Karten für Bargeldbezug sowie Scheckkarten

vor Vollendung des 18. Lebensjahrs, bei Vorliegen regelmäßiger Einkünfte

nicht vor Vollendung des 17. Lebensjahrs. | Scheckkarten |

Der

Geldbezug von Jugendlichen durch Geldausgabeautomaten / Bankomat

ist auf wöchentlich 400 ı (früher 5.000 S)zu begrenzen. | Bankomat |

Vor Ausgabe von

Scheckformularen an Jugendliche hat das Kreditinstitut die Ordnungsgemäßheit der

bisherigen Kontogestion, insbesondere den gegenwärtigen Kontostand,

zu prüfen. | Scheckformulare |

8. Sog

Wertstellung: § 37 BWG | |

Kreditinstitute haben

Rückzahlungen aus Verbraucherkreditverträgen, Einzahlungen und Überweisungen

auf Verbrauchergirokonten und auf Sparurkunden spätestens mit dem

ersten Werktag (Wertstellungstag) zu berücksichtigen, der dem Kalendertag,

an dem die Beträge tatsächlich einlangen, folgt. | |

9. Alternativen

zum Bankkredit | |

Gilt insbesondere für Kaufleute:

– Privatdarlehen; – Beteiligung eines stillen Gesellschafters (§

178 HGB); – Gründung einer GmbH, an der zB der (investierende) Unternehmer

und der Geldgeber als gemeinsame Gesellschafter beteiligt sind.

– Als weitere Möglichkeit ist für Kaufleute die Errichtung einer

KG zu nennen (§ 161 HGB); Kommanditisten bringen Kapital ein. –

Auch eine Gesellschaft bürgerlichen Rechts (§§ 1175 ff ABGB) kommt

in Betracht. – Zum Factoring → KAPITEL 14: Das

Factoring. | |

| |

Hier

galt – in Umsetzung einer EG-RL – ein eigenes VerbraucherkreditG (VerbrKrG)

vom 17.12.1990. Es sah für Kreditverträge Schriftform vor (§ 4),

schrieb weitgehend den Vertragsinhalt vor (§ 4) und gewährte Verbrauchern ein

gesetzliches Widerrufsrecht binnen einer Woche (§ 7). – Dieses Gesetz

diente den einschlägigen Bestimmungen des öBWG als Vorbild. Es wurde

im Rahmen der Schuldrechtsreform ins dtBGB eingearbeitet; vgl nunmehr

§§ 491 ff dtBGB: Verbraucherdarlehensvertrag § 495 dtBGB kennt ein

Widerrufsrecht. | |

| |

Auch Bank- und Kreditgeschäfte werden heute

über das Internet angebahnt und abgewickelt; sog Internetbanking: Finanzplanung,

Überweisungen, Spar- und Kreditgeschäfte, Wertpapiertransaktionen.

– Vgl auch die Hinweise → KAPITEL 2: Internet und Recht. | |

| Abbildung 3.16: Der Kredit(eröffnungs)vertrag |

|

III. Spareinlagenvertrag

– Sparbuch | |

Die Entwicklung des Kapitalmarkts und der Börsen schien

das Ende des Sparbuchs oder doch seine Unattraktivität rascher als

erwartet herbeizuführen. Die schwere Krise dieser Bereiche in der jüngsten

Vergangenheit und Gegenwart relativiert aber diese nur scheinbar

unumkehrbare Entwicklung. – Sparbuch, Bausparen und festverzinsliche

Wertpapiere werden daher wohl auch künftig für jene ihre Attraktivität

behalten, die auch künftig „ruhig schlafen” wollen und ihren Spieltrieb

anderweitig befriedigen. | |

| |

1. Sparbuch oder

Sparurkunde | |

§ 31 Abs 1 BWG gibt eine Legaldefinition der

Sparurkunde, so nennt das Gesetz das Sparbuch; danach sind: | |

„Spareinlagen ... Geldanlagen bei Kreditinstituten,

die nicht dem Zahlungsverkehr, sondern der Anlage dienen und als

solche nur gegen die Ausfolgung von besonderen Urkunden (Sparurkunden)

entgegengenommen werden dürfen. Sparurkunden können auf

Überbringer oderauf eine bestimmte Bezeichnung,

insbesondere auf Namen, lauten.” | |

2. Der Spareinlagenvertrag | |

Rechtsgrundlage

der Beziehung zwischen Kreditinstitut und SparerIn bildet der Spareinlagenvertrag , der

in der Praxis vielerlei Varianten aufweist; zB Laufzeit / Bindungen

(6 Monate, 24 Monate, 36 Monate) und Verzinsung (verschiedene Zinshöhe;

mit oder ohne Zinsgarantie); – Dem Spareinlagenvertrag liegt ein Darlehen des Sparers an

das Kreditinstitut zugrunde. Der Parteiwille geht dabei

auf Geschäftsbesorgung (Auftrag) + sichere

Verwahrung der Gelder + Zinsertrag, also Anlage des übergebenen

Geldes. Der Spareinlagenvertrag ist ein typisches Dauerschuldverhältnis

und erzeugt zudem – das Geld geht idR ins Eigentum des Kreditinstituts

über – ein Treuhandverhältnis. | |

| |

Das

Gesetz selbst nennt in § 31 Abs 1 Satz 2 BWG die verschiedenen Arten

von Sparbüchern und unterscheidet: | |

Hier

ist der Berechtigte im Sparbuch genannt. Die Bank hat aber die Identität

nach § 32 Abs 4 BWG grundsätzlich nicht zu prüfen, kann dies aber.

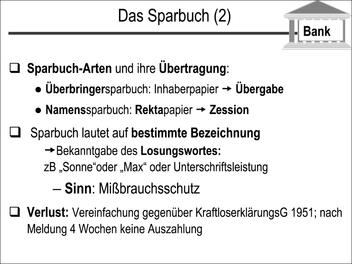

Das Namenssparbuch ist ein sog Rekta- oder Namenspapier, das durch

Zession übertragen wird. | Namenssparbuch |

Daneben

sieht das BWG die Möglichkeit vor, dass das Sparbuch „auf

eine bestimmte Bezeichnung" lautet; zB einen Phantasienamen.

Praktisch ist das vor allem in der Variante des Losungswortes; zB

„Lisa” oder „Sonne”. Die Bekanntgabe eines „Losungswortes” oder

der „Unterschriftsleistung" sind Möglichkeiten,

um ein Sparbuch gegen Missbrauch (zB Diebstahl) zu schützen. Verfügungen

über die Spareinlage dürfen dann nur gegen Angabe des Losungswortes oder

Abgabe der Unterschrift vorgenommen werden. – Sowohl Inhaber- wie

Namenssparbücher können mit einem Losungswort versehen werden. –

Die rechtlich gültige Übertragung erfolgt hier durch Übergabe

des Sparbuchs + Bekanntgabe des Losungsworts. | Losungswort oder Unterschriftleistung |

Der

1. Juli 2002 brachte das Ende der alten Inhaber-Sparbücher. | Ende der alten Inhaber-Sparbücher |

Die neuen Sparbücher |

Namenssparbuch (neu)

| Losungswort-Sparbuch (neu) | | Einlagen und Überweisungen von Beträgen, die über

15.000 Euro = 200.000 S liegen, dürfen nur nach erfolgter Identitätsprüfung

des Kunden durchgeführt werden. Auch bei Abhebungen hat eine Identitätsprüfung

des Kunden zu erfolgen. | Bis zu einem maximalen Guthabensstand von 15.000

Euro (200.000 S) können Einlagen und Überweisungen ohne Identifikation

durchgeführt werden. Werden durch Zinsengutschriften diese 15.000

Euro (200.000 S) überschritten, ist dies nicht schädlich. Abhebungen

können unter Nennung des Losungswortes erfolgen. |

| |

| Abbildung 3.17: Das Sparbuch (1) |

|

| Abbildung 3.18: Das Sparbuch (2) |

|

4. Das

Sparbuch als Wertpapier | |

Das Sparbuch ist ein Wertpapier. Das

bedeutet: Das Recht am Papier und aus dem

Papier kann grundsätzlich nur durch Vorlage des Sparbuchs geltend

gemacht werden; nach § 32 Abs 2 BWG dürfen insbesondere „Auszahlungen

... nur gegen Vorlage der Sparurkunde geleistet werden”. – Einzahlungen

dagegen dürfen auch dann entgegengenommen werden, wenn die Sparurkunde

nicht gleichzeitig vorgelegt wird. | Ein-

und Auszahlungen |

Im Falle des ‚Verlustes’

eines Sparbuchs– zB Diebstahl oder es wird verloren

– sieht § 31 Abs 4 BWG nunmehr vor: Nach Meldung des Verlustes ist

dieser in den Aufzeichnungen des Kreditinstituts zu vermerken; innerhalb

von 4 Wochen darf dann keine Auszahlung erfolgen. Diese Regelung

stellt eine Vereinfachung gegenüber der Kraftloserklärung von Urkunden

nach dem KraftloserklärungsG 1951, BGBl 1951/86, dar. | Verlust

eines Sparbuchs – Kraftloserklärung |

5. Vorrecht von

Kreditinstituten | |

Sparurkunden

dürfen nach § 31 Abs 2 BWG „ausschließlich von den zum Spareinlagengeschäft berechtigten

[Kreditinstituten] ausgegeben werden.” – Die Bezeichnungen „Sparbuch”,

„Sparbrief” etc sind gesetzlich geschützt. | |

| |

Die §§ 40, 41 BWG treffen

Bestimmungen gegen „Geldwäscherei”; danach besteht ua die Pflicht der

Kreditinstitute bei Einzahlungen ab mindestens 15.000 Euro = 200.000

S die Identität des Kunden festzuhalten. – Weitere Vorschriften

sind geplant. | |

7. Unterschiedliche

Konditionen | |

Die verschiedenen Kreditinstitute gewähren ganz unterschiedliche

Konditionen für Spareinlagen; sie liegen bspw bei täglich fälligem

Geld (= jederzeit abhebbar) derzeit zwischen 1,25 und 2,75%; bei

6-monatiger Bindung zwischen 1,50 und 3,25% und bei Kapitalsparbüchern,

je nach Bindungsdauer (24-60 Monate) zwischen 3,50 und 4,25%. Bausparen

(6 Jahre) ebenfalls mit 4,50% + staatliche Prämie (derzeit zwischen

3 und 8%). – Neben den Zinsen unterscheiden sich auch die anderen Konditionen

für Kredite oder Spareinlagen beträchtlich. Ein Vergleich ist daher

lohnend. | |

| Abbildung 3.19: Geld auf österreichischen Sparbüchern |

|

8. Sparbuchanonymität

und Bankgeheimnis | |

Auch

wenn die Anonymität von Sparbüchern in Österreich nunmehr beseitigt

wurde, bedeutet das nicht, dass die finanzielle Sphäre des Sparers

ungeschützt ist. Etwa 90 Prozent der ca 24,5 Mio Sparbücher in Österreich

waren anonym, dh, dass das Kreditinstitut den Sparbuchkunden nicht kennen

musste. | Anonymität |

Das

Bankgeheimnis regelt dagegen das Rechtsverhältnis zwischen Kreditinstitut

und Dritten. Es verbietet Mitarbeitern des Kreditinstituts bankgeschäftliche

Auskünfte an Dritte zu erteilen. Durchbrochen werden kann das Bankgeheimnis

aber im gerichtlichen Strafverfahren und im Finanzstrafverfahren

oder wenn ein Kunde der Aufhebung ausdrücklich zustimmt. Auch im Verlassenschaftsverfahren gilt

das Bankgeheimnis nicht. | Bankgeheimnis |

Der Wegfall der Sparbuch-Anonymität wird

künftig die Kosten des Erbens insoferne erhöhen, zumal dadurch – anders

als bisher – Namenssparbücher in den Nachlass fallen, wovon insbesondere

die Notare (Gebühren!) und der Staat (Erbschaftssteuer) profitieren.

– Bisher war es weit verbreitet, wenngleich illegale Praxis, Sparbuchguthaben unter

den Erben ohne Einbeziehung ins Verlassenschaftsverfahren zu verteilen.

Das stellte zwar keine Steuerhinterziehung dar, zumal mit der Begleichung

der KEST auch die Erbschaftssteuer bezahlt wird, aber es minderte

die Kosten (Notar) der Nachlassverwaltung. | |

| |

| A. Sachenrecht:

Besitz, Eigentum, Innehabung |

| C. Die

Leihe |

| |