Kapitel 14 | |

| |

Inhaltsverzeichnis Inhaltsverzeichnis |

B. Der

Schuldnerwechsel B. Der

Schuldnerwechsel |

| |

|

| |

I. Zession,

Gläubigerwechsel, Forderungsübergang | |

1. Wirtschaftliche

Bedeutung | |

Wir

haben in Kapitel 8 die Rechtsobjekte oder Sachen besprochen und

im Rahmen der Sacheinteilung gehört, dass Rechte,

also auch Forderungen, nach dem Verständnis des ABGB unkörperliche

Sachen sind; § 292 ABGB. Als Rechte beinhalten Forderungen

aber oft auch einen (übertragbaren) Vermögenswert; Beispiel: Kaufpreis-

oder Werklohnforderung eines Verkäufers oder Werkunternehmers gegen

seine Kundschaft. Durch die Übertragbarkeit von Forderungen vom

bisherigen (alten) auf einen neuen Gläubiger, wird der in der Forderung

steckende Geld- und Sicherungswert in den Wirtschaftsverkehr einbezogen. Offene

Forderungen / Außenstände sind für Kaufleute Kapital, das

sie sowohl zur Bezahlung eigener Schulden wie zur Besicherung allfälliger

von ihnen aufgenommener Kredite verwenden können. Die Zession oder

Forderungsabtretung ermöglicht beides. – Die Zession ist ein wichtiges

Rechtsinstitut des Wirtschaftslebens. | Wozu dienen (offene) Forderungen? |

Zessionen erfolgen entgeltlich oder unentgeltlich;

vgl § 1392 Satz 2 ABGB. | Entgeltliche

und

unentgeltliche Zessionen |

| |

| |

Abgetreten

werden in der Rechtspraxis aber nicht nur Forderungsrechte aus Kauf-

oder Werkverträgen, sondern bspw auch Gewährleistungs- oder Schadenersatzansprüche.

Mit derart abgetretenen Forderungen kann dann der neue Gläubiger

(Zessionar) zB gegenüber bestimmten Personen aufrechnen oder seinerseits

Schadenersatzansprüche geltend machen, wo er das sonst nicht könnte. | Welche Forderungen werden abgetreten? |

|

So etwa wenn ein Leasinggeber die

ihm gegen den Lieferanten des Leasingobjekts zustehenden Gewährleistungsansprüche

an den Leasingnehmer abtritt, wodurch dieser in die Lage versetzt

wird, allfällig auftretende Mängel selbst geltend zu machen; zum

Leasing: → KAPITEL 5: Leasing: MietSlg 31.165. (Natürlich

ist dabei zu bedenken, ob eine solche Lösung für einen Leasingnehmer

die beste Lösung ist. Aber es kann sinnvoll sein.) | |

|

|

|

Oder: MietSlg 29.124 (OGH 22.6.1977):

Ein WE-Organisator tritt die ihm aus Architekten-,

Bau- und Werkverträgen gegen Professionisten zustehenden Rechte

(insbesondere Gewährleistungs- und Schadenersatzansprüche) an (alle

oder einzelne) Wohnungseigentümer ab. | |

|

| |

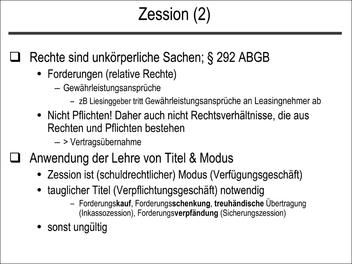

2. Die

Lehre von Titel und Modus bei der Zession | |

schuldrechtliches

VerfügungsgeschäftDie Zession wird als schuldrechtliches

Verfügungsgeschäft betrachtet, mittels dessen obligatorische

Rechte übertragen werden. – Allgemein zur Lehre von Titel und Modus → KAPITEL 2: Die

Lehre von Titel und Modus. | |

Darin liegt ein terminologischer Gewaltakt

und eine Systemwidrigkeit obendrein, denn die Lehre

von Titel und Modus dient an und für sich der Übertragung / dem

Erwerb dinglicher (Sachen)Rechte und nicht jener von Schuldrechten.

Der Versuch einer dogmatischen Rechtfertigung liegt darin, die Zession

als Verfügungsgeschäft – wenn auch nur als schuldrechtliches – zu

betrachten. – Es sei aber daran erinnert, dass die Lehre von Titel

und Modus von den Redaktoren des ABGB auch auf das Erbrecht angewandt

wurde, freilich nur deshalb, weil diese das Erbrecht für ein dingliches

Recht hielten und sie die absoluten noch nicht von den dinglichen

Rechten klar trennten → KAPITEL 17: Einweisung

in die Erbschaft ¿ Das Verlassenschaftsverfahren . | |

Wie andere dingliche Rechtsübertragungsakte verlangt auch

die Zession einen gültigen Titel zwischen Zedent

und Zessionar, also einen tauglichen Rechtsgrund, aus dem heraus

das Forderungsrecht an den neuen Gläubiger übertragen wird. – Das

ist idR ein Kauf, Tausch, Darlehen, ein Kredit, eine Schenkung,

treuhändisches Übertragen des Vollrechts ( → Arten

der Zession:

Inkassozession) oder ein Sicherungszweck; etwa bei der Sicherungszession.

Titel einer Zession kann aber auch das Gesetz (Legalzession) oder

ein Richterspruch sein → Die

Legalzession

| |

Wird eine Forderung verschenkt,

kommen die für die Schenkung geltenden Regeln zur Anwendung; dh:

Ohne wirkliche Übergabe (§ 943 ABGB → KAPITEL 3: ¿Wirkliche

Übergabe¿ iSd ABGB und NotZwG)

besteht Notariatsaktspflicht. – „Wirkliche Übergabe” wäre hier die

Verständigung des Schuldners oder das Ausstellen einer eigenen Urkunde

über die Zession, die den Gläubigerwechsel nach außen hin in Erscheinung

treten lässt; Publizität. | |

|

|

OGH 28. 11. 2000, 1 Ob 147/00z, JBl 2001, 313:

Für die wirkliche Übergabe bei einer schenkungsweisen Zession

einer Forderung (hier: Rückgabeanspruch eines Treugebers

gegen den Treuhänder) genügt die Verständigung des Treuhänders/Zessus

durch den Treugeber/Zedenten. Damit liegt eine formgültige Übergabe

durch Zeichen iSd §§ 943 iVm 427 ABGB vor; ein Notariatsakt nach

§ 1 Abs 1 lit d NotZwG ist nicht nötig. | |

|

Zur

Verwirrung trägt bei, dass im Zessionsvertrag neben dem Titel- oder

Grundgeschäft gleichzeitig ein Verfügungsgeschäft als

Modus steckt. Der Zessionsvertrag enthält also zB auf der einen Seite

– als Titelgeschäft – einen Forderungskauf oder eine Forderungsschenkung

und auf der anderen als Modus (der Übergabe beweglicher körperlicher

Sachen vergleichbar), den rechtlichen Übertragungsakt (für die Forderung)

als taugliche Erwerbungsart. Da diese beiden Rechtsakte zeitlich

und inhaltlich „zusammenrutschen”, werden sie oft nicht unterschieden.

Das ist aber beim Hand- oder Realkauf nicht viel anders → KAPITEL 2: Hand

¿ oder Realkauf. | |

Eine (vorgeschriebene) Form besteht für

Zessionen nicht. Das fördert natürlich die Ununterscheidbarkeit

von Titel und Modus zusätzlich. | |

| |

|

|

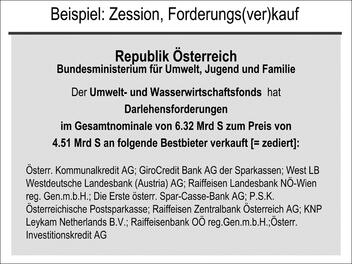

EvBl 1999/170: Abtretung

eines GmbH-Geschäftsanteils – Folgen eines Formmangels

(Notariatsakt). Der Österreichische Wasserwirtschaftsfonds”verkauft” Darlehensforderungen (,

die er zB an Städte oder Gemeinden vergeben hatte,) in der Höhe

von 60 Mrd öS an Kreditinstitute; vgl: Der Standard, 5.11.1996,

S. 19. Der „Kaufpreis” für die 60 Mrd beträgt aber nur zwischen

20 und 30 Mrd, die jedoch dem Verkäufer (= Republik Österreich)

von den Käufern umgehend zu zahlen sind. Das stellt für beide Seiten

einen Vorteil dar. Der Wasserwirtschaftsfonds erhält rasch Bargeld

(statt der Rückzahlungen aus den langfristigen und niedrig verzinsten

Darlehen), die Käufer erwerben Forderungen zu einem günstigen Preis;

zB Abschlag von 40-50%. | |

|

| Abbildung 14.1: Beispiel: Zession, Forderungs(ver)kauf |

|

3. Rechtliches

Grundmuster der Zession | |

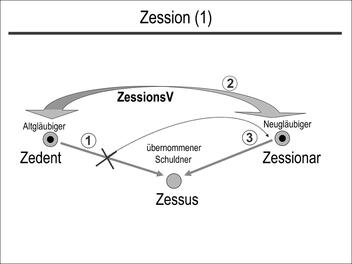

Eine Zession erfolgt

nach § 1392 ABGB durch Vertrag zwischen Alt gläubiger

(= Überträger / Zedent) und Neu gläubiger (= Übernehmer

/ Zessionar). Betroffen davon ist eine dritte Person: der (übernommene) Schuldner /

Zessus. | |

Der

Schuldner steht zunächst nur mit dem Altgläubiger in rechtlicher

Beziehung und erhält nun durch die Zession anstelle des alten, einen

neuen Gläubiger. – Bei der Zession kommt es zu einer Änderung

der Rechtszuständigkeit in Bezug auf eine Forderung. Die

Zession ist nach § 1375 ABGB eine Novation → KAPITEL 7: Novation

oder Neuerungsvertrag. | Änderung der

Rechtszuständigkeit |

| |

§ 1392 ABGB | |

Wenn

eine Forderung von einer Person an die andere übertragen, und von

dieser angenommen wird; so entsteht die Umänderung des Rechtes mit

Hinzukunft eines neuen Gläubigers. Eine solche Handlung heißt Abtretung

(Zession), und kann mit, oder ohne Entgelt geschlossen werden. | |

| |

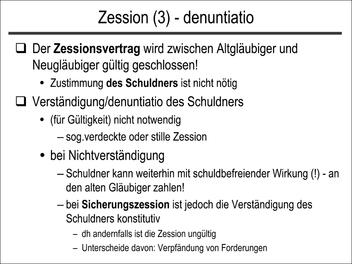

Der Zessionsvertrag wird

zwischen Altgläubiger / Zedent und Neugläubiger / Zessionar geschlossen;

2-Parteienbeziehung. – Das Zessionsverhältnis bezieht

darüber hinaus auch den (übernommenen) Schuldner / Zessus ein; 3-Parteienverhältnis. | |

| Abbildung 14.2: Zession (1) |

|

| Abbildung 14.3: Zession (2) |

|

| Abbildung 14.4: Zession (3) |

|

| Abbildung 14.5: Zession (4) |

|

| Abbildung 14.6: Zession (5) |

|

Der Schuldner (des Altgläubigers) ist am Zessionsvertrag

nicht beteiligt. Er muss daher der Zession auch nicht zustimmen,

ja er muss nicht einmal verständigt werden, mag

dies auch idR ratsam sein. – Eine Verständigung /

denuntiatio des Schuldners empfiehlt sich, weil der Schuldner, „solange

ihm der Übernehmer [= Neugläubiger] nicht bekannt wird”, mit schuldbefreiender Wirkung (!)

an seinen bisherigen Gläubiger (= Altgläubiger / Zedent) zahlen

kann; §§ 1395 Satz 2 ABGB und § 1396 ABGB. | |

Bei Verständigung des

Schuldners wird von offener, sonst von verdeckter /

stiller Zession gesprochen → Stille

Abtretung

| |

|

|

EvBl 1999/30 (§§ 1395, 1396 ABGB): Folgen

einer unrichtigen Abtretungsverständigung – Die Abtretungsanzeige

ist Wissenserklärung → KAPITEL 5: Exkurs: Rechtsgeschäftsähnliche

Erklärungen .

Ist sie unrichtig, aber dem Zedenten zuzurechnen, so hat die Zahlung

des Schuldners an den (Schein)Zessionar schuldbefreiende Wirkung,

sofern nicht ein besonderer Anlass – etwa widersprüchliche Abtretungsanzeigen

oder ein schließlicher Widerspruch des Zedenten – eine (Nachforschungs)Obliegenheit

begründet. | |

|

| |

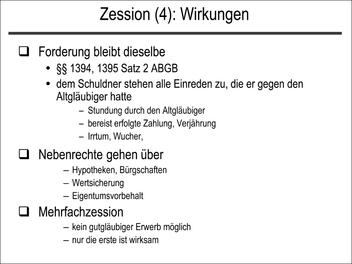

Die (übertragene) Forderung bleibt dieselbe;

§§ 1394, 1395 Satz 1 ABGB. Die Zession verändert die Rechtsstellung

des Schuldners nicht! (Eine Forderung kann daher nicht abgetreten

werden, wenn die Leistung an einen neuen Gläubiger nicht ohne Veränderung

ihres Inhalts erfolgen kann; so die ausdrückliche Regelung von §

399 dtBGB.) | Forderung

bleibt dieselbe Wirkungen der

Zession |

Das heißt: Dem Schuldner stehen gegen den neuen Gläubiger

alle Rechte und Einreden zu, die ihm auch gegen seinen bisherigen

Gläubiger (= Altgläubiger) zustanden; zB die Einrede der (bereits erfolgten)

Zahlung, einer zwischen ihm und dem Altgläubiger vereinbarten Stundung

(= Zahlungsaufschub → KAPITEL 7: Fälligkeit,

Mahnung, Stundung, Kreditierung),

des Wuchers, Irrtums, der Verjährung oder Aufrechnung (§§ 1438 ff

ABGB). – Nur deshalb ist es (noch) zu rechtfertigen und erscheint

dem Schuldner zusinnbar, dass er von der Zession nicht einmal verständigt

werden muss! | |

Allerdings: Ganz gleichgültig ist es doch

nicht, wer Gläubiger ist. Denn zwischen einem Freund oder Bekannten

und einer Bank besteht ein Unterschied, der sich meist erst bei

„Problemen” zeigt. Die gesetzliche Regelung indiziert demnach eine

Entpersönlichung der schuldrechtlichen Beziehung. | |

Merkregel:

Durch die Abtretung verlieren gesicherte Ansprüche ihre Sicherung

nicht; RdW 1987, 299 (VfGH). Die Meinungen darüber, ob Nebenrechte

eo ipso, also automatisch übergehen oder ob dafür gesonderte Übertragungsakte

nötig sind, sind aber nicht einheitlich. | Übergang von Neben- und Vorzugsrechten? |

| |

|

|

Mit der Zession

einer Kaufpreisforderung geht auch ein bestehender Eigentumsvorbehalt über; EvBl 1956/7. | |

|

|

|

Auch ein bestehendes gesetzliches

Pfandrecht geht mit Zession der Bestandzinsforderung auf

den Zessionar über; ZBl 1918/14. | |

|

|

|

Das gleiche gilt

für den Fakturengerichtsstand:

GlUNF

6293 (1913) oder eine Schiedsgerichtsvereinbarung; GlUNF 5796 (1912). | |

|

|

|

Auf den Zessionar

gehen auch steuerliche Vorzugsrechte über; GlU 10.979 (1886). | |

|

|

|

Mit Abtretung von

Bestandzinsforderungen geht auch eine vereinbarte Wertsicherung des

Mietzinses über; MietSlg 40.195 (1988). | |

|

Praktisch wichtig sind auch die in § 401 dtBGB ausdrücklich

geregelten Fälle: Mit der abgetretenen Forderung gehen auch Hypotheken,

die für sie bestehen sowie allenfalls bestellte Bürgschaften über.

Der neue Gläubiger kann auch ein mit der Forderung für den Fall

der Zwangsvollstreckung oder des Konkurses verbundenes Vorzugsrecht

(zB Aus- oder Absonderungsrechte)

geltend machen. | |

| |

Bei mehrfacher

Zession (ein und derselben Forderung) ist nur die erste rechtlich

wirksam, von welcher der Schuldner zuerst verständigt wurde; zB

SZ 54/104 (1981). – Darin liegt eine weitere Parallelität zum Sachenrecht;

vgl die §§ 430 und 440 ABGB → KAPITEL 8: Der

sog Doppelverkauf. | |

Ein gutgläubiger Erwerb (durch einen Dritten)

einer dem Zedenten nicht (mehr) zustehenden Forderung ist daher nicht

möglich; EvBl 1982/140. | |

Auch daran zeigt sich, dass die Parallelität

zum Sachenrecht eng begrenzt ist! | |

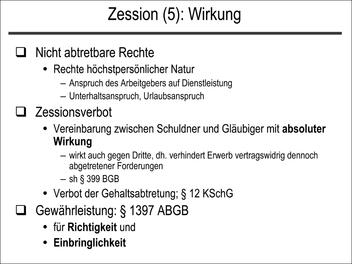

Also relative Rechte,

aber auch nicht alle! – Nicht abgetreten werden können dagegen Sachenrechte,

deren Übertragung eigenen Regeln folgt. Es ist für das ABGB auch

abzulehnen einzelne sachenrechtliche Ansprüche – zB nach § 366 oder

§ 523 ABGB – für abtretbar zu halten. Sachenrechte und daraus erfließende

Ansprüche haften an der Sache und können daher ohne die Sache nicht

übertragen werden. Das dtBGB kennt dagegen die Abtretung des Herausgabeanspruchs

einer Sache; zB § 440 (Kauf), § 870 (Besitzübertragung), § 931 dtBGB

(Übergabssurrogat) → KAPITEL 2: Übergabsarten

für bewegliche Sachen. | Nur Forderungsrechte sind

abtretbar |

Nicht abtretbar sind

auch personen- oder familienrechtliche Ansprüche, da sie höchstpersönlicher Natur

sind; vgl § 1393, Satz 1 ABGB. | Nicht

abtretbar sind ... |

Die Übertragung von Sachenrechten insbesondere

des (dinglichen Vollrechts) Eigentums an körperlichen Sachen folgt

zB den §§ 426 ff ABGB (bewegliche Sachen): Eigentum wird also nicht

durch Zession übertragen und erworben. – Mit Zession können auch

nur (!) Rechte, also Forderungen übertragen werden,

nicht dagegen Pflichten (Schulden), für deren Übertragung

eigene Regeln bestehen → Der

Schuldnerwechsel:

Schuldnerwechsel. – Auch (ganze) Rechts- oder Schuldverhältnisse,

die aus Rechten und Pflichten bestehen, können daher durch Zession

nicht übertragen werden; dazu → Die

Vertragsübernahme:

Vertragsübernahme. | |

| |

| |

Das Rechtsinstitut der Zession hat im Laufe seiner Anwendung,

entsprechend den verschiedenen Zwecken, die mit ihm verfolgt werden,

unterschiedliche „Arten” oder „Formen” der Zesseion entwickelt,

auf die idF kurz eingegangen wird. | |

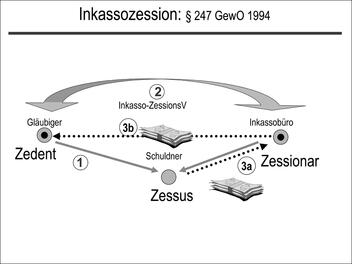

Die

Inkassozession: Sie wird auch „Abtretung zur Einziehung”

genannt. Dabei wird die Forderung (nur) zu dem Zweck an den Zessionar

übertragen, damit dieser die Forderung für den Zedenten einzieht.

Der Übernehmer / Zessionar der Forderung wird nur formell zum neuen

Gläubiger; materiell ist er bloß Inkassant für Rechnung des Überträgers

/ Zedenten. Dies ist ein Fall der Treuhand ( → KAPITEL 15: Die Treuhand):

Der nach wie vor „materiell” berechtigte Zedent, hat daher im Konkurs

des Zessionars ein Aussonderungsrecht. – Auch hier liegt erneut

eine Parallelität zum Sachenrecht vor! | |

|

|

EvBl 1983/26: Treuhand

beim Factoring. | |

|

Um

einem gewerbsmäßigen Missbrauch von Inkassozessionen durch Inkassobüros vorzubeugen, bestimmt | Inkassobüros |

| |

§ 247 GewO: | |

„Inkassoinstitute

| |

(1) Der Bewilligungspflicht unterliegt die Einziehung

fremder Forderungen. | |

(2) Die Gewerbetreibenden, die zur Ausübung

des Gewerbes der Inkassoinstitute berechtigt sind, sind nicht

berechtigt, Forderungen gerichtlich einzutreiben oder

sich Forderungen abtreten zu lassen, auch wenn die Abtretung nur

zu Zwecken der Einziehung erfolgen sollte. | |

(3) Die Gewerbetreibenden, die zur Ausübung

des Gewerbes der Inkassoinstitute berechtigt sind, sind zur Einziehung

einer fremden Forderung, die dem Ersatz eines Schadens ohne

Beziehung auf einen Vertrag (§ 1295 ABGB) dient,

nur berechtigt, wenn diese Forderung unbestritten ist.” | |

| |

Vgl auch die §§ 127 und 69 GewO | |

Forderungen

dürfen daher von Inkassobüros zwar eingemahnt, nicht aber eingeklagt

werden. | Keine Klagsbefugnis |

Zu beachten ist nunmehr die im Rahmen der neuen Verzugszinsenregelung

getroffene Neuformulierung des | |

| |

§ 1333 Abs 3 ABGB: | |

„Der Gläubiger kann außer den gesetzlichen Zinsen

auch den Ersatz anderer, vom Schuldner verschuldeter und ihm erwachsener

Schäden geltend machen, insbesondere die notwendigen Kosten

zweckentsprechender außergerichtlicher Betreibungs- oder Einbringungsmaßnahmen,

soweit diese in einem angemessenen Verhältnis zur betriebenen

Forderung stehen.” (Hervorhebung von mir) | |

| |

Es handelt sich danach aber um eine subjektive (also Verschulden

voraussetzende) Verzugsfolge. | |

In

Österreich werden jährlich etwa Forderungen von mehr als 630.000

Schuldnern mit einer Gesamtverbindlichkeit von mehr als 13,8 Mrd

S (~ 1 Mrd ı) von Inkassobüros für Unternehmen eingetrieben! (26

Mitgliedsbetriebe sind zum Österreichischen Inkassoverband / IVÖ

zusammengeschlossen. Dieser deckt über 50 % des Inkassomarkts ab.) Die

Inkassobüros brachten 1997 von den ihnen übergebenen Forderungen

etwa die Hälfte erfolgreich ein. Nicht eingebrachte Forderungen

werden in der Folge gerichtlich eingeklagt und exequiert → KAPITEL 19: Exekutionsverfahren: Exekution.

– Abgelehnt hat der EuGH (Rs C 3/95) den Versuch

der Inkassobüros, neben Rechtsanwälten die Klagebefugnis zu erhalten.

Die Inkassobüros hatten sich auf den Grundsatz des freien Dienstleistungsverkehrs

berufen; Art 59 ff EGV. Das Argument des EuGH: Jeder Mitgliedstaat

kann das Einklagen von Forderungen Fachleuten vorbehalten. – Untersagt

ist den Inkassobüros auch das Factoringgeschäft → Das

Factoring,

das nach dem BWG den Banken überlassen ist (Bankkonzession; § 1

Z 16 BWG). – Mit der VO „ Höchstsätze der Inkassoinstituten

gebührenden Vergütungen” (BGBl 1996/141) wurde nunmehr

auch der Verdienst dieses Gewerbesektors rechtlich geregelt. Die VO

wurde auf Grund § 69 Abs 2 Z 5 GewO erlassen. Die Vergütungen sind

an den Verbraucherpreisindex 1986 gekoppelt. – Seit der EO-Nov 1995

müssen sog Nebenforderungen wie Zinsen, Mahn- und Inkassokosten

in der gerichtlichen Klage separat aufgeschlüsselt werden. | Praktische Bedeutung |

| Abbildung .6: Inkassozession |

(1) Gläubiger hat Forderung gegen Schuldner, will

sie aber nicht selbst einziehen

(2) Zedent (Gläubiger) überträgt sie daher an Inkassobüro (Zessionar)

mittels Inkasso-ZessionsV

(3) Inkassobüro (Zessionar) zieht nun die ihm treuhändisch zustehende

Forderung gegen den Schuldner (Zessus, debitor cessus) ein (a) –

und leitet die inkassierte Forderung an den Zedenten weiter (b) |

|

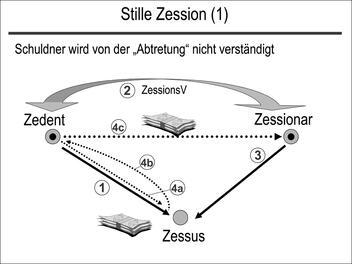

Stille Abtretung:

Hier wird der Schuldner

von der Abtretung nicht verständigt. Nach außen hin ( Außenverhältnis,

also dem Schuldner gegenüber) steht die Forderung weiterhin dem

Altgläubiger / Zedenten zu, obwohl dieser die Forderung im Innenverhältnis bereits

gültig an den Zessionar abgetreten hat. – Dies ist möglich, weil

– wie wir gehört haben – der Schuldner von der Zession nicht verständigt

werden muss → Schuldnerverständigung?

| |

Bei der stillen Abtretung liegt der Fall also umgekehrt

zur Inkassozession; sie macht den Überträger / Zedenten zum Inkassanten

(auf Rechnung) des Übernehmers / Zessionars. Materiell berechtigt

ist bereits der neue Gläubiger, der daher auch die Gefahr trägt. | |

Der Grund für

eine stille Zession kann darin liegen, dass ein Schuldner nicht

erfahren soll, dass der Zedent (zB wegen Liquiditätsschwierigkeiten)

seine Forderung abtreten musste. Auch ein bestehendes Abtretungsverbot

kann Anlass einer (dann freilich unwirksamen) stillen Zession sein. –

Die stille Zession bedarf natürlich der Vereinbarung zwischen Alt-

und Neugläubiger (Zessionsvertrag). | |

Die Vereinbarung zwischen Zedent und Zessionar

wird bei der stillen Abtretung auch als Ermächtigung gedeutet; Einziehungsermächtigung

(str). Richtiger erscheint es, Auftrag anzunehmen. | |

| Abbildung .6: Stille Zession |

(1) Zedent hat Forderung gegen Schuldner

(2) Zedent überträgt diese Forderung still (= ohne Verständigung

des Schuldners) an den Zessionar mittels Zessionsvertrag. |

(3) Diesem steht nun die Forderung gegen den Zessus (Schuldner)

zu. |

(4) Kraft Vereinbarung soll jedoch weiterhin nach außen

der Zedent als Gläubiger auftreten; daher: stille Zession.

– Wegen fehlender Verständigung leistet der Schuldner aber weiterhin

an den Zedenten schuldbefreiend.

– Zedent leitet (intern) das vom Schuldner an ihn Geleistete an

den Zessionar weiter. |

|

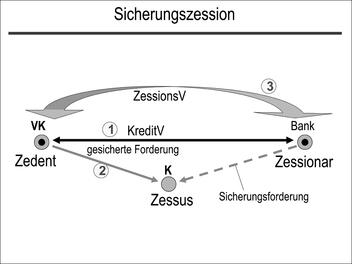

Die Sicherungszession:

Werden Forderungen nicht – wie im Normalfall – „verkauft” (also

entgeltlich übertragen; vgl § 1392 Satz 2 ABGB), sondern nur sicherungsweise

abgetreten, etwa deshalb, weil der Kaufmann bei einer Bank ein Darlehen

aufgenommen hat und die Bank dafür Sicherheit verlangt, so erfordert

dies für die Gültigkeit einer solchen Zession einen tauglichen Publizitätsakt.

Dies ist grundsätzlich die Verständigung des Schuldners

/ denuntiatio, die hier aber Gültigkeitsvoraussetzung oder

– wie das auch genannt wird – konstitutiv ist. Darin liegt ein Akt

der Publizität. Die Rechtsänderung muss nach außen hin

(insbesondere dem Schuldner gegenüber) erkennbar in Erscheinung

treten. Damit sollen Umgehungen und Schädigungen Dritter vermieden

werden; andernfalls könnten Forderungen zum Nachteil von Sicherungsgläubigern mehrfach

abgetreten werden! Der Publizitätsakt kann (nach

der Rspr) aber auch dadurch gesetzt werden, dass die sicherungsweise

abgetretene Forderung in den Geschäftsbüchern des abtretenden

Altgläubigers (sog OP-/ Offene Posten-Listen)

deutlich vermerkt wird; verbriefte Forderungen sind zu übergeben. | |

Die Rspr hat

in diese Fragen in der jüngeren Vergangenheit unnötige Unruhe und Rechtsunsicherheit hineingetragen,

weil sie zum Teil sogar die Denuntiatio für unzulässig angesehen

hat. Das sollte rasch durch eine einheitliche und widerspruchslose

Judikatur beseitigt werden, die zudem auf Einfachheit und Klarheit

zu achten hätte. | Rechtsunsicherheit |

|

|

SZ 70/228 (1997)Im Falle einer

mittels EDV geführten Buchhaltung ( Speicherbuchhaltung)

ist die notwendige Publizität der Sicherungszession nur (!) gegeben,

wenn der (Buch) Vermerk nicht

nur bei Kundenkonten, sondern auch in der Liste der offenen (Debitoren)Posten

aufscheint. | |

|

|

|

OGH 20. 6. 2000, 3 Ob 229/99v, SZ 73/99 = EvBl 2000/215:

Unternehmer zediert seiner Bank zur Sicherung eines Kredits eine

Werklohnforderung; Sicherungszession. Als sich

bei Fälligkeit des Werklohnes der Werkbesteller weigert zu zahlen,

zediert die Bank die Forderung zum Inkasso wieder an den Unternehmer

zurück; Inkassozession. Als der Unternehmer in (Zwangs)Ausgleich

geht, will sich die Bank nicht mit der Ausgleichsquote zufrieden

geben. – OGH: Zediert der Sicherungszessionar (hier: Bank) die Forderung nach

Eintritt des Sicherungsfalls an den Sicherungszedenten (hier: Werkunternehmer)

zum Inkasso zurück, so ist er als Treugeber in dessen Konkurs aussonderungsberechtigt. | |

|

Die pfandrechtlichen Publizitätsvorschriften

finden hier entsprechende Anwendung, obwohl Forderungen keine körperlichen,

sondern unkörperliche Sachen und zudem nur relative und keine dinglichen

Rechte sind. – Die Zession ist zwar kein Rechtsinstitut des Sachenrechts,

wird aber (wie wir gehört haben) als ein schuldrechtliches Verfügungsgeschäft

verstanden. Neben der Lehre von Titel und Modus, die auf die Zession

Anwendung findet, und dem bei der Sicherungszession erforderlichen

Publizitätsakt der Schuldnerverständigung, zeigt auch die von der

Rspr (zurecht) vertretene Dritt- oder absolute Wirkung des Zessionsverbots

( → Globalzession

und Abtretungsverbot), dass hier sachenrechtliche Prinzipien

auf schuldrechtliche Beziehungen angewandt werden. Vgl auch die

Lösung bei Mehrfachzessionen → Mehrfachzessionen Darin

liegt zwar – wie erwähnt – ein Systembruch, aber die Ausnahmen erscheinen

vertretbar. | |

Unterscheide:

Verpfändung einer Forderung | |

Zur Unterscheidung der Abtretung sicherheitshalber (wie

die Sicherungszession auch genannt wird), die das Vollrecht an einer

Forderung, freilich eingeschränkt durch die treuhändische Sicherungsabrede,

überträgt, von der Verpfändung einer Forderung,

die nur ein beschränktes Recht zu Sicherungszwecken begründet → Sicherungszession

| |

| Abbildung .6: Sicherungszession |

(1) VK nimmt zB Kredit bei einer Bank auf |

(2) VK/Zedent hat Kaufpreisforderung gegen K/ Zessus |

(3) Zedent/VK überträgt mit ZessionsV und Sicherungsabrede

seine Forderung zur Sicherung des ihm gewährten Kredits an Bank/Zessionar |

|

| Arten der Zession – Überblick |

| • Offene oder verdeckte

Zession | |

| • Inkassozession | |

| • Stille Zession | |

| •

Sicherungszession

<-> Verpfändung einer Forderung | |

| • Rechtsgeschäftliche / vertragliche <-> gesetzliche

/ Legalzession <-> richterliche Zession → Die

Legalzession

| |

| •

Globalzession → Globalzession

und Abtretungsverbot

| |

| • Mehrfachzession → Mehrfachzessionen

| |

| |

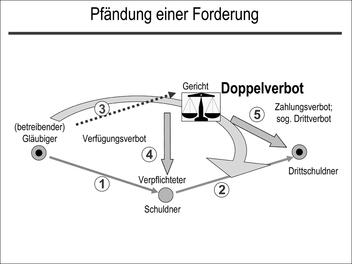

| Abbildung .6: Pfändung einer Forderung |

(1) Gläubiger hat Forderung gegen Schuldner |

(2) Schuldner hat seinerseits eine Forderung gegen Drittschuldner |

(3) Pfändung dieser Forderung durch den (betreibenden) Gläubiger

erfolgt durch gerichtliches Doppelverbot (§ 294 EO): |

(4) Verfügungsverbot an Verpflichteten |

(5) Zahlungsverbot an Drittschuldner; sog Drittverbot |

|

5. Globalzession

und Abtretungsverbot | |

Nicht immer wird nur

eine einzelne Forderung abgetreten. Manchmal wird auch eine Mehrheit

von Forderungen oder sogar alle Forderungen eines Gläubigers gegen

einen bestimmten Schuldner – und zwar bereits entstandene wie erst

(künftig) entstehende – an einen neuen Gläubiger (häufig eine Bank)

rechtsgeschäftlich abgetreten. | |

Man spricht dann von Global- oder Mantelzession.Voraussetzung

ihrer Rechtswirksamkeit ist es, dass die jeweils abgetretenen oder

in Zukunft (bei Entstehung neuer Forderungen) abzutretenden Forderungen inhaltlich hinreichend bestimmt sind.

Man spricht hier von der nötigen Individualisierung (= Feststellbarkeit)

der abgetretenen Forderungen. Sie wird bspw angenommen, wenn „alle”

Forderungen gegen einen Schuldner (etwa ein bestimmtes Unternehmen)

abgetreten werden. | |

Die Abtretung künftiger Forderungen ist gültig, aber durch

ihre (spätere) Entstehung bedingt; SZ 51/38 (1978). – In der Praxis

erfolgen Globalzessionen zugunsten von Kreditinstituten, denen gegenüber

der Abtretende verpflichtet ist. Häufig liegt Überschuldung vor.

Vorsicht erscheint daher geboten! | |

Auch im Zusammenhang mit Factoring ( → Das

Factoring)

spielen Globalzessionen eine praktische Rolle; vgl SZ 53/33 (1980). | |

|

|

OGH 30. 8. 2000, 6 Ob 174/00g, SZ 73/132:

Eine GmbH hat Kreditschulden von nahezu 5 Mio S bei der A-Bank.

Zur Besicherung wird eine Global- und Mantelzessionsvereinbarung geschlossen,

die jedoch aufgrund unzureichender Kenntlichmachung in der offenen

Postenliste (OP-Liste) der Kreditschuldnerin mangels Publizität

nicht zu einer Abtretung der Forderungen führt. Als die GmbH bei

der A-Bank keine weiteren Kredite mehr erhält, wendet sie sich an

die B-Bank, der sie die bereits erfolgte Globalzession zugunsten

der A-Bank mitteilen. Zur Besicherung des neuen Kredits wird auch

mit der B-Bank ein Global- und Mantelzessionsvertrag geschlossen

und im Laufe der Zeit werden ihr auch Forderungen im Wert von über

4 Mio S abgetreten. Nach dem Konkurs der GmbH klagt die A-Bank die

B-Bank auf Zahlung dieses Betrages. – OGH: Die Globalzession künftiger

Forderungen bedarf der Anbringung eines Generalvermerks in der offenen

Postenliste. Dieser muss den Zessionar und das Datum des Zessionsvertrags anführen.

Im konkreten Fall wurde nur der Buchstabe „Z” auf jede Seite der

OP-Liste gesetzt). Wenn trotz des Fehlens eines ausreichenden Buchvermerks

ein zweiter Zessionar vom Globalzessionsvertrag des ersten Kenntnis

hat (hier: Information durch den Zedenten selber), wird er wegen

des Eingreifens in fremde Forderungsrechte schadenersatzpflichtig.

– Überlege: Kann bei Vereinbarung einer Globalzession stillschweigend

ein Abtretungsverbot angenommen werden und wie könnte es begründet

werden? (§ 914 ABGB iVm mit ergänzender/hypothetischer Vertragsauslegung)

– Didaktisch vorbildliche Gliederung der E. | |

|

Es wurde

schon ausgeführt, dass nur Forderungsrechte, also relative Rechte

abgetreten werden können, nicht aber bspw Sachenrechte. – Es besteht

aber nach hA und Rspr die Möglichkeit, Forderungsrechte

unabtretbar zu machen. Dies geschieht durch Vereinbarung

zwischen Schuldner und Gläubiger (zB eines Kauf- oder Kreditvertrags);

sog Zessions- oder Abtretungsverbot / pactum de non cedendo. Dieses

im ABGB gesetzlich nicht geregelte, vielmehr von der Rspr in Anlehnung an

§ 399 dtBGB entwickelte Zessionsverbot besitzt – was vielfach (ua

von Banken) bekämpft wird – absolute Wirkung: Dh

das Verbot wirkt auch gegen Dritte. Und zwar gerade auch dann, wenn der

Dritte das Verbot (gutgläubig) gar nicht gekannt hat. Es gibt eben

keinen gutgläubigen Erwerb von Forderungen; vgl schon → Rechtliches

Grundmuster der Zession Diese

absolute Wirkung des Zessionsverbots verhindert also einen gutgläubigen

Forderungserwerb (vertragswidrig dennoch abgetretener Forderungen)

durch Dritte; vgl Kapitel-Motto (G. Hoop). Der Schuldner muss daher

auch dann nicht an einen (allfälligen) „Zessionar” zahlen, wenn

sein Gläubiger (Zedent) die Vereinbarung gebrochen und die Forderung

dennoch – also trotz bestehenden Abtretungsverbots – abgetreten

hat. | |

|

|

JBl 1986, 383: Der Schuldner kann

aber nachträglich der Abtretung zustimmen oder

auf die im zustehende Einwendung verzichten. | |

|

|

|

SZ 57/8 (1984): verstSenat: Abtretungsverbot.

Dagegen haben sich bspw: Iro, RdW 1984, 103; Wilhelm, JBl 1984,

304; Raber, JBl 1971, 441 und Koziol, JBl 1980, 113 geäußert. (Es

liegt aber ein Widerspruch darin, auf der einen Seite den Schutz

relativer Rechte ausdehnen zu wollen und auf der anderen Seite die absolute

Wirkung von Abtretungsverboten zu bekämpfen! Diese Meinungen sind

in sich nicht konsistent!) Zur Verletzung fremder Forderungsrechte → KAPITEL 11: Verletzung

fremder Forderungsrechte. | |

|

|

|

OGH 26. 1. 2000, 7 Ob 304/99b, SZ 73/19 = JBl 2000, 583:

Die Vinkulierung einer Lebensversicherung in Form

einer bloßen Zahlungssperre wirkt nach Meinung des OGH – anders

als das Abtretungsverbot – nicht absolut. | |

|

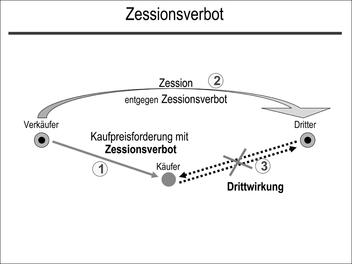

| Abbildung .6: Zessionsverbot |

(1) Beispiel: VK vereinbart mit K ein Zessionsverbot

bezüglich der Kaufpreisforderung |

(2) VK zediert Forderung entgegen Vereinbarung an Dritten |

(3) K/Schuldner muß nicht an Dritten zahlen und Dritter

kann nicht fordern: Drittwirkung des Verbots |

|

§ 12 KSchG

statuiert ein gesetzliches Abtretungsverbot für Löhne- und Gehälter

seitens eines Verbrauchers an einen Unternehmer „zur Sicherung oder

Befriedigung seiner noch nicht fälligenForderungen”

aus einem Verbrauchergeschäft. § 12 Abs 2 KSchG sanktioniert dieses

Verbot auf interessante Weise. | Verbot der

Gehaltsabtretung |

6. Gewährleistung

für zedierte Forderungen | |

Wer

eine Forderung verkauft, also entgeltlich überträgt, hat nach §

1397 ABGB für allfällige Mängel derselben Gewähr zu leisten. Wie

bei der entgeltlichen Veräußerung körperlicher Sachen für Sach-

und Rechtsmängel einzustehen ist (§§ 922 ff ABGB), wird auch bei

entgeltlicher Übertragung von Forderungen (als unkörperlichen Sachen)

für deren | |

| •

Richtigkeit (=

Nochbestehen der Forderung, ihre Klagbarkeit, Unbedingtheit und

Nichtbeeinträchtigung durch Einwendungen des Schuldners / Zessus)

und | Richtigkeit |

| •

Einbringlichkeit (=

Durchsetzbarkeit gegen den Zessus, allenfalls vermehrt um die Kostenhaftung

des Zedenten für die Durchsetzung) gehaftet. | Einbringlichkeit |

| |

| |

Neben der rechtsgeschäftlichen

Übertragung von Forderungen durch (Zessions)Vertrag gibt

es auch einen Forderungsübergang unmittelbar durch Gesetz (sog

Legalzession) oder durch Richterspruch. | |

| |

Andere

berühmte Legalzessionsnormen sind zB: § 332 ASVG oder § 67 VersVG. | Berühmte Beispiele |

Überlege:

Versuchen Sie durch Lektüre den Unterschied zwischen § 1358 ABGB

(= cessio legis) und § 1422 ABGB (= notwendige Abtretung

/ cessio necessaria) zu ergründen → KAPITEL 15: Legalzession: § 1358 ABGB: § 1358 ABGB. | |

| |

| |

Immer

mehr österreichische Unternehmen exportieren Waren ins nähere oder

fernere Ausland. Österreichs Wirtschaft exportierte im Jahr 2001

Waren im Werte von 74,5 Mrd ı (~ 1.025 Mrd Schilling), 1997 betrug

diese Zahl 715 Mrd und 1996 waren es noch 612,2 Mrd Schilling gewesen.

– Export erfordert aber neben wirtschaftsfachlichem, auch rechtliches

Wissen und dazu oft eine Eigenkapitalausstattung über die kleinere

und mittlere Unternehmungen nicht verfügen. Unser Rechtsinstitut

vermag hier Abhilfe zu schaffen. – Factoring ist heute für viele Betriebe

und Branchen zu einem wichtigen Finanzierungsinstrument geworden. | Finanzierungsinstrument |

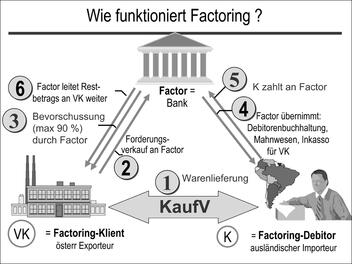

| Abbildung 14.7: Wie funktioniert Factoring? |

|

1. Echtes und unechtes

Factoring | |

Das

Factoring ist eine vertragliche Neuschöpfung des Wirtschaftslebens,

möglich geworden durch die im Schuldrecht geltende Vertragsfreiheit,

die auch Typenverschmelzungen zu einem neuen Ganzen zulässt. Typus-Elemente

des Factoring sind insbesondere: Zession / Forderungs(ver)kauf +

Geschäftsbesorgung / Auftrag + Kreditierung. | |

| |

Factoring dient heute vornehmlich: | |

| • der Refinanzierung (des

Exporteurs) im Exportgeschäft; | |

| • aber auch dem Erwerb von

rechtlichem und wirtschaftlichem Know-How und | |

| • es beinhaltet zudem gewisse Dienstleistungen durch

den Factor. | |

Der Exporteur verkauft

bspw seine Forderung aus seinem Exportgeschäft an den Factor, der

die Forderung „prüft” und bei Gutbefinden kauft; echtes

Factoring. Das bedeutet: Der Factor bevorschusst oder bezahlt

den Forderungsbetrag (Kaufpreis) an den Exporteur (wenn auch nicht

100%) – abzüglich eines Entgelts (für eigene Mühewaltung), sodass

dieser nicht solange auf sein Geld warten muss. Die Konkurrenz erzwingt

nämlich im Exportgeschäft ua „attraktive” Zahlungsziele (bis zu

120 Tagen) für die Kunden (= Importeure). Das ist für exportierende

Klein- oder Mittelbetriebe viel! Durch das Gewähren von Vorschüssen

auf den Kaufpreis (durch den Factor) erlangt der Kunde des Factors

(= Exporteur) erhöhte Liquidität. Das ist vor allem für Klein- und

Mittelbetriebe wichtig, deren Eigenkapitalausstattung häufig gering

ist. | Echtes Factoring Arten des Factoring |

Es kann aber auch sein, dass der Factor die

Exportforderung nicht kauft, sondern bloß als (Inkasso)Zessionar

eintreibt – unechtes Factoring – und dazu Mahnwesen

und Debitorenbuchhaltung übernimmt. Factoringinstitute verfügen

im Regelfall über ein entsprechendes rechtliches Know-How. In diesem

Fall verbleibt das Risiko der ganzen oder teilweisen Uneinbringlichkeit

der Forderung / Zahlungsunfähigkeit (Zahlungsausfallsrisiko) des

Schuldners anders als beim echten Factoring beim Exporteur. Die

Übernahme des Risikos der Uneinbringlichkeit von Forderungen bezeichnet

man als Delkredere (funktion). | Unechtes

Factoring |

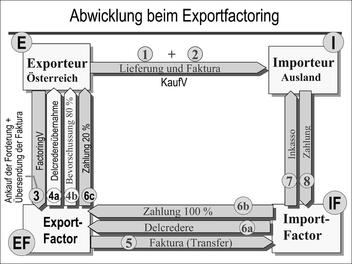

| Abbildung 14.7: Abwicklung beim Exportfactoring |

E(xporteur) liefert Waren an I(mporteur). |

Originalrechnungen von E werden mit dem Vermerk, daß I an

IF zu zahlen hat, an I gesandt. |

l Rechnungskopien werden an EF, den Vertragspartner des

E (Factoringvertrag) im Inland, übermittelt. |

Anhand dieser angekauften Forderungen 4a kann, wenn vertraglich

vereinbart, sofort eine Bevorschussung der Kaufpreiszahlung an den

Exporteur in Höhe von 80-90 % des Fakturenwerts erfolgen 4b. |

EF verkauft idF „seine” Forderung(en) weiter an IF. Aus

diesem Vorgang resultieren wichtige Vorteile für EF: Auslandsforderungen

werden zu Inlandsforderungen! Vorteile: bedeutende Probleme und

Risiken wie fremde Sprache, unbekannte Gesetzgebung, ungewohnte

Mahn- und Inkassopraxis sowie ungeläufige Handelsusancen werden

ausgeschaltet. |

IF übernimmt von EF Delcrederehaftung 6a und zahlt übernommene

Forderung zu 100 Prozent an EF 6b, worauf dieser die restlichen

20 % an E zahlt 6c; idF 7 und 8: s Skizze. |

|

| Export-Factoring – Echtes und unechtes |

| •

Echtes Factoring =

mit Übernahme des Delkredererisikos; auch F ohne Regress genannt.

Hier trifft die F-Bank eine unbedingte Zahlungsverpflichtung, selbst

wenn der Importeur nicht zahlen sollte. – Diese Form des F ist teurer,

überwiegt aber in der Praxis. | |

| •

Unechtes Factoring = ohne

Übernahme des Delkredererisikos; auch F mit Regress genannt. – Hier

hält sich F-Bank im Falle der Nichtzahlung seitens des Importeurs

am Exporteur schadlos/Regress. – Diese Form des F ist billiger und

es kann ein sehr hoher Anteil der angekauften Forderungen bevorschußt

werden. | |

| • Wie beim Dokumentenakkreditiv bedient sich

beim EF die Inlandsbank (=EF) häufig einer ausländischen Korrespondenzbank (=IF),

weil zB der österreichische EF kein ausreichendes Wissen über brasilianisches

Recht und Kundenbonität besitzt. In diesem Fall wird aus einem drei, ein

viergliedriges Factoring. Beteiligt sind dann: | |

| • Exporteur + Importeur sowie | |

| • Export-Factor (im Exportland) + Import-Factor

(im Importland). | |

Das Export-Factoring erfüllt 3 Funktionen: | |

| • Debitorenmanagement/Schuldenverwaltung | |

| • Bonitätskontrolle + Delkredereübernahme | |

| • Finanzierung/Kaufpreiszahlung. | |

Es erfolgt Arbeitsteilung zwischen Export-

und Import-Factor: Der Export-Factor übernimmt die Finanzierung,

der Import-Factor das Mahn- und Inkassowesen sowie die Risikoübernahme

im Ausland. | |

2. Factoring als

Dauerschuldverhältnis | |

Zu

beachten ist ferner, dass beim Factoring häufig ein länger dauerndes

Schuldverhältnis zwischen Factor und dem Kunden des Factors / Exporteur

entsteht (Dauerschuldverhältnis!), weil oft nicht nur eine Forderung

abgetreten wird, sondern immer wieder neue oder überhaupt alle Forderungen aus

einer Geschäftsbeziehung oder gar dem gesamten Geschäftsbetrieb:

Globalzession → Globalzession

und Abtretungsverbot

| |

|

|

SZ 53/33 (1980): Hier wurde dem

Schuldner vom Factor mitgeteilt, dass auf ihn alle

Forderungen aus einem Geschäftsbetrieb übertragen wurden. | |

|

3. Das Factoring

als Bankgeschäft | |

Das

Factoringgeschäft ist Bankgeschäft. § 1 Abs 1 Z 16 BWG spricht vom

„ ... Ankauf von Forderungen aus Warenlieferungen ... (Factoringgeschäft)”.

– Factor-Institute kontrahieren heute regelmäßig unter Zugrundelegung

von AGB; hier: AFB(Allgemeine Factoring-Bedingungen). | |

| |

Neben

dem bisher stärker betonten Auslands- oder Exportfactoring gibt

es auch das Inlandsfactoring, bei dem die Delkrederefunktion (des

Factors) aber kaum eine Rolle spielt. | |

5. Factoring als

Alarmsignal | |

Factoring-Vereinbarungen bedeuten vornehmlich dann, wenn

sie mit Globalzession einhergehen mitunter schwere Eingriffe

in die wirtschaftliche Handlungsfreiheit und Geschäftsgebarung von

Factorkunden. Der Kunde muss dem Factor bspw weitreichende

Informationsrechte einräumen, wie: | |

| • das

Recht zur Auskunftseinholung, | | | •

Akteneinsicht bei verschiedenen

Behörden, | | | • jederzeitige Einsicht in die Geschäftsunterlagen sowie

verschiedene Pflichten übernehmen: jährliche Bilanz-, Gewinn- und

Verlustrechnung vorlegen, | | | •

Vorausfinanzpläne zu erstellen

udgl. | |

| |

Der

Factor kann sich vom Abnehmer (= Warenkäufer) die ordnungsgemäße

Lieferung und die (von ihm) erworbene Forderung bestätigen lassen.

Häufig muss der Factor-Kunde / Klient, den Factor über Mängelrügen,

bestehende Gegenforderungen oder sonstige Fragen der Gültigkeit

des Grundgeschäfts (Liefervertrag) wie Wandlung, Rücktritt oder

Anfechtungen unterrichten. | |

Factoring-Vereinbarungen, insbesondere solche iVm Globalzessionen,

stellen daher uU auch ein wirtschaftliches Alarmsignal für Abnehmer

/ Käufer des Factoring-Kunden dar, das auf drohende Zahlungsunfähigkeit

(Insolvenz) oder doch gefährliche Vorstufen dazu hindeuten kann. | |

| |

| Inhaltsverzeichnis |

| B. Der

Schuldnerwechsel |

| |