Kapitel

15 | |

| |

B. Dingliche Sicherheiten B. Dingliche Sicherheiten |

D. Verträge

zugunsten Dritter D. Verträge

zugunsten Dritter |

| |

|

I. Die

Anweisung: §§ 1400 ff ABGB | |

| |

Zum

Verständnis des Streckengeschäfts als Anweisung → KAPITEL 7: Das Streckengeschäft

als Sonderfall des § 1423 ABGB.

– Anders als bei der Besitzanweisung, bei welcher der Anweisende

bereits Eigentümer und Besitzer der zu veräußernden Sache ist, muss

sich beim Streckengeschäft der Verkäufer die Ware selbst erst „besorgen”,

um seine Vertragspflichten erfüllen zu können. Er bedient sich dabei

eines Dritten. | Streckengeschäft |

Rechtsgeschichtlich

stammt die Anweisung aus dem alten Griechenland. Wir besitzen Inschriften

/ Urkunden (Delphi) darüber, dass zB Tempelverwaltungen (Delphi)

sich der Anweisung bedienten, um ihre Schulden an Handwerker oder

Baumeister im Rahmen getätigter Bauführungen etc zu begleichen.

Griechenland besaß bereits ein entwickeltes Bankwesen und einschlägige

Rechtsberufe (Trapizites) und übermittelte dieses Wissen früh an

die Römer. | Rechtsgeschichte |

| |

| |

| |

§ 1400 ABGB | |

Durch die Anweisung auf eine Leistung eines Dritten

wird der Empfänger der Anweisung (Assignatar) zur Einhebung der

Leistung bei dem Angewiesenen (Assignat) und der letztere zur Leistung

an ersteren für Rechnung des Anweisenden (Assignant) ermächtigt.

Einen unmittelbaren Anspruch erlangt der Anweisungsempfänger gegen

den Angewiesenen erst, wenn die Erklärung des Angewiesenen über

die Annahme der Anweisung ihm zugekommen ist. | |

| |

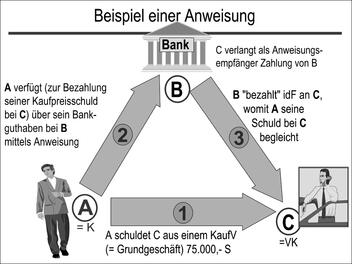

1. Die Anweisung

als „Dreiecks”-Beziehung | |

Das schuldrechtliche Grundmuster der Anweisung ist – wie

jenes der Zession oder der Bürgschaft – ein dreipersonales Schuldverhältnis

(Dreiecksbeziehung → Die Parteien der

Anweisung),

mag auch die jeweilige innere Ausgestaltung dieser Rechtsinstitute

unterschiedlich erfolgt sein. – Bei der Zession zahlt

der Zedent seine Schuld gegenüber dem Zessionar dadurch, dass er

diesem seine Forderung gegen den Zessus abtritt, also überträgt.

Bei der Anweisung tilgt der Assignant seine Schuld

dadurch, dass er den Assignaten, der ihm etwas schuldet, anweist,

an den Assignatar – er ist Gläubiger des Assignanten – zu leisten.

Durch die Leistung des Assignaten an den Assignatar erfüllt sowohl

der Assignat seine Schuld gegenüber dem Assignanten, wie dieser

die seine gegenüber dem Assignatar. | |

Eine beliebte Prüfungsfrage Franz Gschnitzers

lautete: Der Dritte oder Dreiecksbeziehungen im Privatrecht. – Was fällt

Ihnen über die hier genannten Rechtsinstitute hinaus noch ein? | |

2. Die Parteien der

Anweisung | |

Parteien der Anweisung sind: | |

| •

Anweisender /

Assignant, | |

| •

Angewiesener / Assignat und | |

| •

Anweisungsempfänger / Assignatar. | |

Daraus erhellt: Die Anweisung ist ein dreipersonales

Schuldverhältnis. | |

| Abbildung 15.34: Beispiel einer Anweisung |

|

3. Die Anweisung

als Doppelermächtigung | |

Die Anweisung

enthält eine doppelte Ermächtigung: | |

| •

Einerseits ermächtigt

der Anweisende den Angewiesenen für seine, also des Anweisenden Rechnung,

an den Anweisungsempfänger zu leisten; und | |

| •

andrerseits ermächtigt der

Anweisende den Anweisungsempfänger, vom Angewiesenen die Leistung

zu verlangen; vgl § 1400 ABGB. | |

Die Ermächtigung beinhaltet keine Pflicht,

sondern bloß die Befugnis auf Rechnung des Ermächtigenden – hier

des Anweisenden – zu handeln. Die Ermächtigung wirkt bloß im Innen-,

nicht im Außenverhältnis. Der Ermächtigte handelt im eigenen Namen,

aber auf fremde Rechnung. – Zur Erinnerung: Ermächtigung bedeutet,

dass der Ermächtigende das (künftige) Handeln des Ermächtigten rechtlich

gegen sich gelten lässt. | |

Typisches Beispiel der Praxis ist die Einziehungsermächtigung:

Sie ermächtigen zB als MieterIn ihren Vermieter, die jeweilige Monatsmiete

von ihrer Bank „einzuziehen”. – Grundsätzlich sollte mit Einziehungsermächtigungen sparsam

umgegangen werden. Kontrolle erscheint nämlich stets nötig. Unzulässig

ist es bspw alte Menschen (im Alters- oder Pflegeheim) dazu zu zwingen. | |

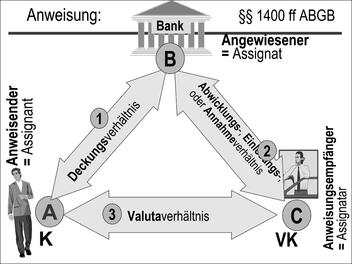

4. Die drei Rechts-Verhältnisse

der Anweisung | |

Bei der Anweisung sind drei Rechtsverhältnisse zu

unterscheiden: das Deckungsverhältnis, das Valutaverhältnis

und das Abwicklungsverhältnis. | |

| Abbildung 15.35: Anweisung §§ 1400 ff ABGB |

|

| •

Die Gründe für

eine Anweisung können verschiedene sein. Sie liegen – auch im vorhin

erwähnten Beispiel – der Rechtsbeziehung zwischen A und B zugrunde:

sog Deckungsverhältnis. Das Dekkungsverhältnis kann sein: | |

| •

Anweisung auf Schuld; A besitzt

bspw ein Kontoguthaben bei B. Hier ist B (vertraglich) verpflichtet

der Anweisung Folge zu leisten, denn B ist Schuldner von A; daher:

Anweisung auf „Schuld”! | |

| •

Anweisung auf Kredit; Angewiesener

(B) räumt dem Anweisenden (A) Kredit ein, indem er zustimmt an C

zu leisten. Hier liegt der Fall umgekehrt. B muss zustimmen. | |

Ist der Anweisung ein Rechtsgrund

zu entnehmen, spricht man von titulierter (= mit

Titel „versehener”) oder kausaler (causa = Rechtsgrund)

Anweisung, sonst von abstrakter. | |

Die

Rechtsbeziehung im Valutaverhältnis ist entweder

eine: | |

| •

Anweisung

zur Zahlung; A will seine Schuld C gegenüber durch Anweisung

an B begleichen. – Oder eine | |

| •

Anweisung zur Kreditgewährung;

A räumt C über B Kredit ein. | |

Das Abwicklungs-, Einlösungs-,

Annahme- oder Honorierungsverhältnis: Wie die Offerte wird die Anweisung

mit Zugang wirksam und unwiderruflich. Weist A den B an, an C zu

leisten, so entsteht daraus aber noch kein Recht des C von B die

Leistung zu verlangen. Erst wenn B die Anweisung annimmt (Akzept),

entsteht ein Anspruch des C gegen B auf Leistung, wobei zu beachten

ist, dass auch C wiederum die Annahme des B zugehen muss; § 1400

ABGB. Leistet B in der Folge an C, erfüllt er für A. | |

| |

Sie beruht –

wie die

Postanweisung –

auf einem

Girovertrag (=

Dauerschuldverhältnis), dessen Inhalt insbesondere in Kontoeröffnung

und Kontoführung besteht. Die Verfügung des Kontoberechtigten

über sein Konto erfolgt mittels Weisung. | |

| |

Sonderfälle der Anweisung sind Wechsel und Scheck.

Dazu gleich mehr. Hier heißen die Parteien der Anweisung: | |

| •

Anweisender = Aussteller

| |

| •

Angewiesener = Bezogener (beim

Scheck immer ein Kreditinstitut) | |

| •

Anweisungsempfänger

= Begünstigter oder Remittent. | |

Wechsel

und Scheck sind – wie Aktie oder Schuldverschreibung – Wertpapiere;

dh es handelt sich um Urkunden, die ein Privatrecht verbriefen,

wobei das Recht aus der Urkunde von der Inhabung der Urkunde abhängt.

Oder kurz: Das Recht aus dem Papier, folgt dem Recht am

Papier. – Zur Unterscheidung der Wertpapiere von bloßen

Beweispapieren / -urkunden wie einem Schuldschein, der etwa einen

Darlehensempfang beweisen soll → KAPITEL 3: Schuldschein

und Quittung. | Wertpapiere |

| |

Rechtsgrundlage: WechselG 1955, BGBl 49

(Vorläufer: WechselO 1850, RGBl 51). | |

| |

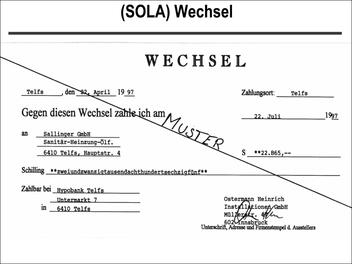

Der Wechsel ist ein formgebundenes

Orderpapier. Er muss ausdrücklich als Wechsel bezeichnet werden;

Art 1 WG für den gezogenen Wechsel. Er ist ein schuldrechtliches

Wertpapier und enthält als: | |

| •

gezogener

Wechsel oder Tratte die unbedingte Anweisung,

eine bestimmte Geldsumme (=Wechselsumme) zu bezahlen oder als | |

| •

eigener oder Sola-Wechsel (Aussteller

= Bezogener) ein unbedingtes Zahlungsversprechen. | |

Die Tratte ist dreipersonales, der Solawechsel ein zweipersonales

Schuldverhältnis. | |

Vgl dazu die folgenden Muster. | |

1. Gültigkeitsvoraussetzungen | |

Erforderlich sind nach Art 1 Z 3 ff WG auch: | |

| •

Die Nennung dessen, der zahlen

soll (= Bezogener), | |

| • die Angabe der Verfallszeit (also

der Fälligkeit), | |

| • des Zahlungsorts, | |

| • des Tages und Ortes

der Ausstellung sowie | |

| •

der Name dessen, an

den oder dessen Order zu zahlen ist (= Begünstigter /

Remittent), | |

| • schließlich die Unterschrift des Ausstellers. | |

| Abbildung 15.36: Sola-Wechsel |

|

Ordre (fr),

deutsch „Order” bedeutet: Auftrag, Anweisung, Befehl,

Verfügung. – Durch die Orderklausel macht der Aussteller

ein sog gekorenes Wertpapier zum Orderpapier; positive Order:

„Zahlen Sie an Frau Y oder an Ihre Order”; die negative

Order nimmt einem geborenen Orderpapier seinen Charakter:

„ ... nicht an Order”. Vgl Art 11 Abs 1 WG: „Jeder Wechsel kann

durch Indossament übertragen werden, auch wenn er nicht ausdrücklich

an Order lautet” (geborenes Orderpapier); – Abs 2: „Hat der Aussteller

in den Wechsel die Worte „nicht an Order„ ... aufgenommen, so kann

der Wechsel nur in der Form und mit den Wirkungen einer gewöhnlichen

Abtretung [= Zession: §§ 1392 ff ABGB] übertragen werden.” | „Order” |

Das Orderpapier ist

– neben den Inhaber- und Rektapapieren –

ein weiterer Typus des Wertpapiers. Darin verspricht der Aussteller

des Wertpapiers an eine bestimmte Person (den Berechtigten) oder

eine vom Berechtigten durch Indossament bezeichnete Person zu leisten.

Es werden die geborenen (Wechsel oder Namensaktie) von den gekorenen

(kaufmännische Anweisung, Lade- und Lagerschein, Konossement) Orderpapieren

unterschieden; letztere werden nur dadurch zu Orderpapieren, dass

die positive Orderklausel in das Wertpapier aufgenommen wird. Für

geborene Orderpapiere ist das nicht nötig, vielmehr müsste ihnen

durch die negative Orderklausel der Charakter des geborenen Orderpapiers

genommen werden. | Orderpapier |

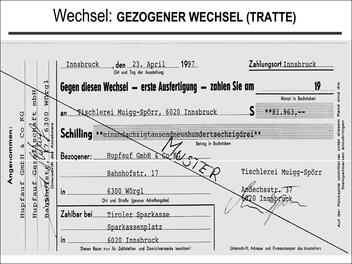

2. Gezogener Wechsel

und Sola-Wechsel | |

Als gezogener Wechsel /

Tratte ist der Wechsel eine Anweisung, als eigener oder Sola-Wechsel, stellt

er ein besonderes Schuldversprechen des Ausstellers dar. | |

Der Wechsel enthält eine abstrakte Verpflichtung /

Forderung; dh: der Wechselverpflichtung ist kein bestimmter Rechtsgrund

/ Titel zu entnehmen. Der Wechsel begründet vielmehr eine eigenständige,

vom ursprünglichen (Grund)Geschäft losgelöste Verpflichtung. | |

Dennoch liegt der Wechselverbindlichkeit

regelmäßig ein bestimmtes Rechtsverhältnis zugrunde; sei es Kauf, Darlehen

oder ein Sicherungsgeschäft. – Die Änderung einer Kauf-, in eine

Wechselschuld ist Novation / Neuerungsvertrag. Geändert wird dabei

der Rechtsgrund → KAPITEL 7: Novation

oder Neuerungsvertrag. | |

Wer ist Hauptschuldner des

Wechsels? – Beim gezogenen Wechsel der Bezogene; er heißt nach Annahme

/ Akzept; Akzeptant. – Beim eigenen Wechsel ist es der Aussteller

selbst, da Aussteller und Bezogener identisch sind. – Darüber hinaus

haften allfällige Indossanten oder Wechselbürgen. | |

3. Materielle und

formelle

Wechselstrenge | |

Einwendungen aus dem

Grundgeschäft (zB Verzug, Gewährleistung oder Schadenersatz, aber

auch die bereits erfolgte Erfüllung der Schuld oder ihre Verjährung)

können nach Begebung des Wechsels – also seiner Weitergabe durch

Indossament – nicht mehr erhoben werden; sog materielle

Wechselstrenge. | Materielle

Wechselstrenge |

Dieser

Gefahr versucht § 11 KSchG vorzubeugen, indem er verbietet, bei Verbrauchergeschäften Orderwechsel auszustellen.

Aber dieser Schutz ist ein unvollkommener, weil ein Verstoß nur

eine Verwaltungsstrafe nach sich zieht, nicht aber die Ungültigkeit

des verbotswidrig ausgestellten Orderwechsels zu Folge hat. Das

führt in der Verbraucherpraxis immer wieder zu Problemen, weil Verbraucher

die Gefahren des Wechselrechts nicht kennen oder unterschätzen und

daher etwa eine Kauf- oder Werkvertragsschuld, zu deren Sicherung

sie einen Wechsel blanko unterfertigt haben, bezahlen ohne den Wechsel

Zug um Zug zurückzufordern. Im Falle der – wenn auch rechtswidrigen

– Begebung des Wechsels durch den Aussteller (= Verkäufer/Indossant)

erwirbt der Indossatar (zB eine Bank) daher eine gültige Wechselforderung.

Das kann bedeuten, dass der Wechselschuldner (= Käufer) erneut,

also ein zweites Mal leisten muß, was im Konkurs des Verkäufers

eine Rolle spielt. | Verbot der Ausstellung von Orderwechseln |

Unter formeller

Wechselstrenge versteht man: | |

einerseits, dass der Text der Wechselurkunde klar

und zweifelsfrei den Inhalt der Wechselverpflichtung zum Ausdruck

bringen muss, weil nicht auf Umstände außerhalb der Wechselurkunde zurückgegriffen

werden darf. – Die Formstrenge des Wechsels dient der Rechtssicherheit und Verkehrsfähigkeit des

Wechsels; daher kennt der Wechsel – wie der Scheck – zwingende Gültigkeitsvoraussetzungen

(s. oben), ohne deren Erfüllung kein Wechsel vorliegt. | |

Zur formellen Wechselstrenge gehört aber andererseits auch

die erleichterte und rasche Durchsetzbarkeit wechselmäßiger

Ansprüche gegen den Akzeptanten oder sonstige Haftende

in einem eigenen (Sonder)Verfahren; dazu unten: Wechselmandatsverfahren. | |

| Abbildung 15.37: Gezogener Wechsel/Tratte |

|

| |

Wir unterscheiden – im Hinblick auf das abgeschlossene /

zugrunde liegende (Grund)Geschäft (!) – folgende Wechseltypen: | |

| • den

Warenwechsel,

dem ein Kaufvertrag zugrunde liegt. Der Verkäufer stellt dabei über

die Kaufpreissumme einen Wechsel aus und lässt diesen vom Käufer

(als Bezogenen) akzeptieren.In dieser häufig vereinbarten Zahlungsart

liegt für beide Seiten ein Vorteil; der Käufer braucht nicht bar

zu zahlen, da ihm der geschuldete Betrag bis zur Fälligkeit des

Wechsels kreditiert wird. Und für den Verkäufer bedeutet der Wechsel,

den er diskontieren kann (→ Wechseldiskont)

praktisch Bargeld. | |

| •

der Finanz(ierungs)wechsel dient

der Geldbeschaffung. Eine Bank akzeptiert als Kreditgeber einen

von ihrer Kundschaft (als Kreditnehmer) auf sie gezogenen Wechsel;

auch als sog Akzeptkredit bezeichnet; | |

| •

und den Kautionswechsel, welcher

der Sicherstellung (idR eines Kredits) dient; und zwar so, dass

der Kreditnehmer, seinem Kreditgeber ein Blankoakzept aushändigt,

das vorerst (unausgefüllt) den Kreditunterlagen beigefügt und erst

ausgefüllt wird, wenn der Kreditnehmer mit seiner (Kredit)Rückzahlung

in Verzug gerät. Der Wechsel dient der Bank als (zusätzliches) Sicherungsmittel

im Ernstfall. | |

Für diese Kreditform sprechen in der Praxis die rasche Erledigungsmöglichkeit

und ihre Kostengünstigkeit. Auf diese Weise kann ein nötiger Kredit

noch „am selben Tag” gegeben und damit rasch geholfen werden. | |

Die Forderung aus dem Grund- oder Kausalgeschäft –

zB einem Warenkauf – und die Wechselforderung bestehen

solange parallel nebeneinander, bis die Wechselschuld

bezahlt wird. Da die Fälligkeit eines Wechsels idR deutlich später

vereinbart wird, als die Fälligkeit des Grundgeschäfts – sonst könnte

gleich bar bezahlt werden! – gilt die Forderung aus dem Grundgeschäft

bis zur Wechselfälligkeit als gestundet; wenn nicht ausdrücklich,

so doch schlüssig (§ 863 ABGB). | Grundgeschäft

und Wechselforderung |

5. Praktische Handhabung

– Das Indossament als Übertragungsakt | |

Im Normalfall (eines gezogenen Wechsels) wird ein Wechsel

vom Aussteller ausgestellt und an den Begünstigten / Remittenten

„ begeben”. Die Annahme des Wechsels durch den Bezogenen ( Akzept)

kann demnach vor oder nach Begebung des Wechsels durch den Aussteller

an den Begünstigten erfolgen. Der Begünstigte wiederum kann den

Wechsel selbst behalten (und zB diskontieren → Wechseldiskont)

oder (an einen Gläuber von ihm mittels Indossament) weitergeben. | |

Die

Übertragung des Wechsels erfolgt durch seine Übergabe + Indossament (=

Übertragungsvermerk eines Wechsels auf dessen Rückseite). Damit

werden alle Rechte aus dem Wechsel übertragen. Mittels Indossament

überträgt der bisherige Wechselgläubiger (Altgläubiger = Indossant) die

Wechselforderung an den Indossatar (= Neugläubiger). | Übertragung des Wechsels |

Jeder, der einen Wechsel in Händen hält, gilt nach Art 16

WG als sein rechtmäßiger Inhaber, sofern er sein Recht durch eine

ununterbrochene Reihe von Indossamenten nachweisen kann. – Bezahlt der

Akzeptant bei Fälligkeit den Wechsel, erlöschen alle Wechselverbindlichkeiten. | |

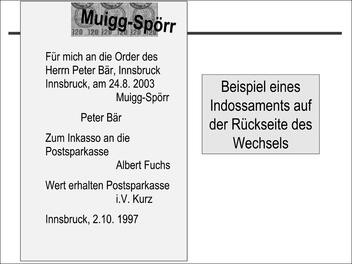

| Abbildung 15.38: Beispiel eines Indossaments |

|

6. „Notleidender”

Wechsel | |

Zahlt der Akzeptant (als

Hauptschuldner des Wechsels) aber nicht oder verweigert der Bezogene schon

die Annahme, kann der Wechselinhaber Rückgriff nehmen; Wechselregress.

Dazu braucht es (als Voraussetzung) den

Wechselprotest:

Der Protestvermerk erfolgt üblicherweise auf der Rückseite des Wechsels

oder einem Anhang / Allonge. Er wird von einem Notar oder Gerichtsbeamten

durchgeführt, dem dazu Inkassobefugnis übertragen wird. | |

„Protestiert” wird entweder: | |

| • mangels Zahlung oder | |

| • mangels Annahme. | |

Die Protesturkunde ist eine öffentliche Urkunde, zumal sie

von einer Amtsperson errichtet wird. In ihr wird bescheinigt, dass

die gewünschte wechselmäßige Leistung (Zahlung oder Annahme / Akzept)

verweigert wurde. Die Daten des Wechselprotests und sein Urkundencharakter

erleichtern ein sich allenfalls anschließendes Wechselmandatsverfahren. | |

Beim Rückgriff nimmt

der jeweilige Wechselinhaber zB seinen Vormann oder auch alle Vorberechtigten

in Anspruch. – Der Rückgriff endet letztlich beim Aussteller, der

wiederum den Akzeptanten in Anspruch nehmen kann. | |

| |

Beachte: Wechselhaupt schuldner

ist der Akzeptant, der ohne weitere Voraussetzungen (zB Wechselprotest)

3 Jahre ab Verfallstag haftet; weitere Rückgriffsschuldner sind

der Aussteller und die Indossanten sowie allfällige Wechselbürgen

oder Ehrenannehmer, deren Haftung aber einen rechtzeitigen Wechselprotest

voraussetzt. – Der Rückgriff ist entweder: Erstrückgriff (von

jedem beliebigen einzelnen Rückgriffsschuldner, von mehreren oder allen

solidarisch) oder Einlösungs- oder Remboursregress (ein

zahlender Rückgriffsschuldner – vgl § 1358 ABGB – nimmt seine Vormänner

einzeln oder als Solidarschuldner in Anspruch). | |

7. Das Wechselmandatsverfahren | |

Wechselansprüche

können effektiv und schnell in einem Sonderverfahren, dem Wechselmandatsverfahren

(§§ 556-559 ZPO), durchgesetzt werden. Es ist Teil der sog formellen

Wechselstrenge. Das Wechselmandatsverfahren ist ein reiner Urkundenprozess.

Das Erlassen eines Wechselzahlungsauftrags setzt

– zusammen mit dem Antrag – die Vorlage eines formgültigen und unbedenklichen

Wechsels (Art 1 WG) im Original voraus; vgl EvBl 1999/158: Verfahren

bei Vorliegen eines formungültigen Wechsels. Das Gericht erlässt

im Normalfall (ohne Anhörung des Beklagten) einen

Wechselzahlungsauftrag =

Auftrag an den Beklagten / Wechselverpflichteten entweder zu bezahlen

oder Einwendungen zu erheben. Nur in letzterem Fall kommt es zu

einer mündlichen Verhandlung, die mit Urteil endet. Der Beklagte

hat dann binnen 14 Tagen bei sonstiger Exekution zu bezahlen. | Sonderverfahren |

Die Ansprüche des Klägers können – zusätzlich

– schon während des Wechselverfahrens durch eine Exekution zur Sicherstellung

gesichert werden, die in der Folge in eine Exekution zur Befriedigung

übergeleitet werden kann → KAPITEL 19: Exekution

zur Sicherstellung. | |

| |

Der Wechsel ist wahrscheinlich

erst eine Erfindung der oberitalienischen Städte (Lombardei) des 12.

Jhd. Das Wechselgeschäft ist auch für Banken wichtig und einträglich.

– Unter Wechseldiskont versteht man den Erwerb / Verkauf eines noch

nicht fälligen Wechsels unter Abzug der Diskont- oder Zwischenzinsen

(+ Provision und Unkosten) an/von ein/em Kreditinstitut. – Banken

können Wechsel wiederum an die Österreichische Nationalbank rediskontieren: Rediskont- oder Eskontgeschäft. | |

Voraussetzungen für die Diskontierbarkeit eines Wechsels: | |

| •

Warenwechsel (→

Wechselarten / -typen), | |

| • lautend auf Euro, | |

| •

Fälligkeit

innerhalb von 3 Monaten vom Ankaufstag an gerechnet (sog Dreimonatsakzept), | |

| •

Haftung (aus dem Wechsel) von

wenigstens zwei zahlungsfähigen Personen; zB Aussteller und Bezogener. | |

Worin

liegt die Attraktivität des Wechseldiskontgeschäfts,

das zu den Bankgeschäften zählt? – Beide Parteien des Grundgeschäfts

und das beteiligte Kreditinstitut können Vorteile buchen. Der Käufer

profitiert vor allem von der Kreditierung des Kaufpreises und von

der damit einhergehenden Möglichkeit, bargeldlos zahlen zu können.

Das dadurch eingegangene – höhere – Risiko des Verkäufers hält sich

in Grenzen, zumal das Kreditinstitut nicht jeden Wechsel diskontiert, vielmehr

Voraussetzungen gestellt werden, und zudem die formelle und materielle

Wechselstrenge seiner Sicherheit dienen. Durch die Diskontierbarkeit

des Wechsels bedeutet dieser für den Verkäufer fast soviel wie Bargeld.

Der Verkäufer muss also nicht bis zum Verfallstag des Wechsels (seine

Fälligkeit) warten, bis er zu seinem Geld kommt. Das Kreditinstitut

schließlich macht ein Geschäft – § 1 Abs 1 Z 4 BWG. – und kann seinerseits

an die Österreichische Nationalbank rediskontieren. | |

| |

Rechtsgrundlage: ScheckG 1955, BGBl 50. | |

Der Scheck ist wie der Wechsel

ein formgebundenes schuldrechtliches Wertpapier (Orderpapier), das

ausdrücklich als Scheck bezeichnet werden muss und auf Zahlung einer

bestimmten Geldsumme zu lauten hat. Auch der Scheck ist bürgerlichrechtliche

Anweisung. – Die wirtschaftliche Bedeutung des

Schecks liegt in seiner Eigenschaft als bargeldloses Zahlungsmittel.

Obwohl der Scheck ein Orderpapier ist, kommt er praktisch nur als Inhaberpapier vor.

Auch der Scheck enthält / verbrieft eine abstrakte Verbindlichkeit,

die vom Grundgeschäft losgelöst ist, das aber – wie beim Wechsel

– idR die Scheckverbindlichkeit begleitet. | |

| |

Nach Art 3 SchG darf ein Scheck nur auf

einen ”Bankier gezogen werden, bei dem der [Scheck]Aussteller

ein Guthaben hat, und gemäß einer ausdrücklichen oder stillschweigenden

Vereinbarung, wonach der Aussteller das Recht hat, über dieses Guthaben

mittels Scheck zu verfügen.” | |

Anders als der

Wechsel kann ein Scheck nicht angenommen werden; Art 4 SchG. Schecks

sind zwingend bei Sicht (= Vorlage) zahlbar; Art 28 Abs 1 SchG:

Dadurch soll vermieden werden, dass der Scheck, der ausschließlich

dem Zahlungsverkehr dienen soll, als Kreditmittel verwendet wird. | |

Nach Art 12 SchG haftet der Scheckaussteller für

die (Aus)Zahlung des Schecks. Die Zahlung mit Scheck erfolgt nicht

an Zahlungsstatt, sondern nur zahlungshalber → KAPITEL 7: Leistung

zahlungshalber . |

Haftung des

Scheckausstellers |

Die Übertragung des Schecks erfolgt

(wie bei einer Sache) durch Titel + Übergabe (sog Begebungsvertrag)

oder Indossament; Art 14 ff SchG. Da der Scheck aber – wie erwähnt

– hauptsächlich als Inhaberscheck vorkommt, spielt das Indossament,

weil zu umständlich, keine Rolle. | |

Schecks, die im

Inland zahlbar sind, müssen binnen 8 Tagen zur Zahlung vorgelegt

werden; Auslandsschecks binnen 20 Tagen und binnen 70 Tagen, wenn

Ausstellungs- und Zahlungsort sich in verschiedenen Erdteilen befinden;

Art 29 SchG. | Vorlegungsfristen |

Schecks

können vom Aussteller – jederzeit – widerrufen werden! Der Widerruf

richtet sich an den Bezogenen / die Bank und wird „erst nach Ablauf

der Vorlegungsfrist wirksam”; Art 32 SchG. Der Bezogene kann daher

einen vorzeitigen Widerruf (= vor Ablauf der Vorlegungsfrist) beachten, muss

es aber nicht. Wurde ein Scheck nicht widerrufen, kann der Bezogene

nach Art 32 Abs 2 SchG auch nach Ablauf der Vorlegungsfrist zahlen. | |

Der

Aussteller sowie jeder Inhaber eines Schecks kann durch den quer

über die Vorderseite gesetzten Vermerk „(Nur) Zur Verrechnung” oder

durch einen gleichbedeutenden Vermerk untersagen, dass der Scheck

bar ausbezahlt wird; Art 38 Abs 1 SchG. – „Der Bezogene darf in

diesem Fall den Scheck nur im Weg der [Konto-]Gutschrift einlösen

.... Die Gutschrift gilt als Zahlung”; Abs 2. – „Die Streichung

des Vermerks ‘nur zur Verrechnung’ gilt als nicht erfolgt”; Abs

3: Warum? – Fiktion! „Der Bezogene, der [diesen] Vorschriften zuwiderhandelt,

haftet für den entstandenen Schaden, jedoch nur bis zur Höhe der

Schecksumme”; Abs 4. | Verrechnungsscheck |

Eine Strafbestimmung für ungedeckte Schecks

enthält Art 67 SchG. Danach ist eine Ordnungsstrafe in der Höhe

von 20 Prozent des nicht gedeckten Scheckbetrags zu verhängen. Daran

kann sich eine strafgerichtliche Verfolgung wegen Betrugs anschließen.

– Der Aussteller haftet natürlich weiter für seine Schuld und kann

geklagt werden. | Ungedeckte

Schecks |

2. Sonderformen

des Schecks | |

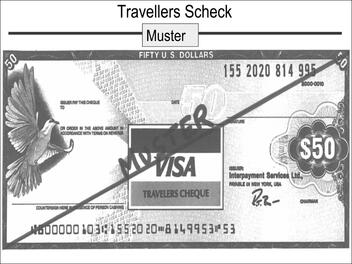

Der Traveller- oder Reisescheck ist

eine im internationalen Reiseverkehr entwickelte Anweisung. Seine

Verbreitung und Beliebtheit rührte daher, dass er gegen Diebstahl

und Verlust von inländischem oder ausländischem Geld sichert. –

Ein Reisender kauft bei seiner Inlandsbank für eine bestimmte Summe

Travellerschecks in einer ausländischen Währung; zB Dollar. Er kann

nun im jeweiligen Ausland gegen Vorlage seines Reisepasses und der

entsprechenden Menge Travellerschecks (verschiedene Stückelung,

zB 50 oder 100 Dollar) Zahlung von der angewiesenen Bank verlangen. | Traveller-

oder Reisescheck |

Euro und Kreditkarte haben den Anwendungsbereich von Travellerschecks

stark eingeschränkt, er ist heute ein Auslaufprodukt. | |

| Abbildung 15.39: Travellers Scheck |

|

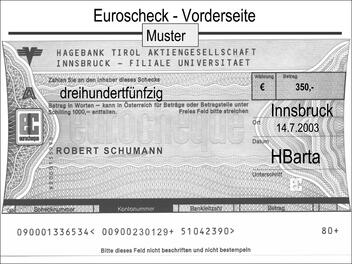

Der Eurocheque war

ein international vereinheitlichter Scheck. Zusätzlich zum normalen

Scheck erhielt der Kontoinhaber eine Scheckkarte.

Mit ihr konnte er auch gegenüber ausländischen /europäischen Kreditinstituten

verfügen. Die Scheckkarte wurde von einer (Haus)Bank ausgestellt

und damit die (Aussteller)Verpflichtung seitens der Bank übernommen,

Schecks bis zur Höhe von 2.500 S (Deutschland: 400 DM) einzulösen; Einlösungsgarantie. | Eurocheque |

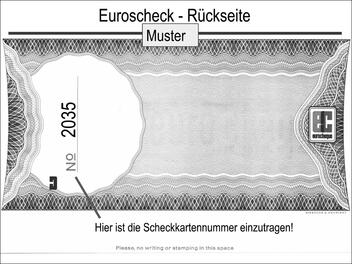

Die Scheckkarte war mit oder ohne Bankomatfunktion ausgestattet.

War sie das, konnte Geld nicht nur am Schalter, sondern bei allen

Bankomaten (des gesamten Netzes) im In- und Ausland in der jeweiligen

Landeswährung abgehoben werden. Die Abhebung war – um Missbrauch

zu erschweren – auf einen bestimmten täglichen Betrag (zB 5.000

S) beschränkt. Bei Geldbehebung war eine Codenummer einzutippen,

die daher nicht mit der Scheckkarte gemeinsam aufbewahrt werden

sollte. | |

| Abbildung 15.40: Euroscheck-Vorderseite |

|

| Abbildung 15.41: Euroscheck-Rückseite |

|

| |

Die Kreditkarte

dient dem bargeldlosen Zahlungsverkehr. Sie ist Legitimationspapier

und berechtigt den Kreditkarteninhaber, bargeldlos

„einzukaufen”; Finanzierung von Käufen + Dienstleistungen. | |

| Abbildung 15.42: Die Kreditkarte |

|

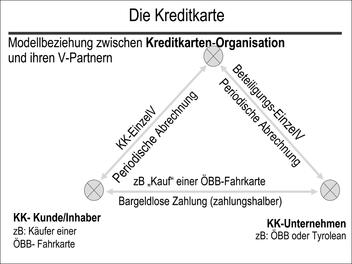

Die Kreditkarte wird von einer bestimmten Kreditkartenorganisation (KK-O),

zB Visa, Mastercard, American Express oder Diners Club, ausgestellt

und berechtigt den Kreditkarteninhaber (KK-I),

mit allen Kreditkartenunternehmen (KK-U) der jeweiligen

Kreditkartenorganisation Verträge zu schließen. Die Kreditkartenorganisation

schließt mit möglichst vielen Unternehmen Verträge, dass diese „ihre”

Karte akzeptieren. Die Kreditkartenorganisation erhält vom jeweiligen

Rechnungsbetrag des von ihrem Vertragspartner mit dem Kunden geschlossenen Geschäfts

für ihre Dienstleistung eine Provision (zB 3%), um deren Höhe immer

wieder gerungen wird. Die Vertragspartner der Kreditkartenorganisation,

d. s. die KK-U (= Kaufleute), die mit ihrer Kundschaft Geschäfte

schließen, erwarten sich durch ihre Akzeptanz einer bestimmten Kreditkarte Umsatzsteigerungen. | KK-O,

KK-U und KK-I |

Die Kreditkarte hat durch den Euro und

die von Kreditinstituten ausgegebenen vor allem im Inland verwendeten Bankomatkarten,

mit denen aber auch im Ausland Geld behoben werden kann, an Attraktivität

verloren. – Bei Geschäftsleuten war Sie ohnehin nie sonderlich beliebt. | |

Der Vorteil

für Kunden liegt in bequemer Zahlungsmöglichkeit, da nur

noch zu unterschreiben ist; es ist nicht einmal mehr ein Scheck

auszustellen. Die Musterunterschrift auf der Rückseite der

Kreditkarte kann bei Zahlung durch die Kundschaft vom Geschäftspartner

geprüft werden. – Mitunter besteht auch die Möglichkeit (zB bei

telefonischer Bestellung von Theaterkarten), durch bloße Bekanntgabe

der Kartennummer zu zahlen. In einem solchen Fall ist eine genaue

Überprüfung der Monatsabrechnung ratsam. – Mit der Kreditkarte kann

uU auch Bargeld an Bankomaten behoben werden; Bankomatfunktion der

Kreditkarte. Das kostet aber 3% vom behobenen Betrag. Im Ausland

kommt noch die Devisenumrechnungsprovision dazu. | Vorteil für Kunden |

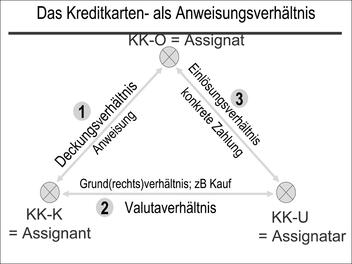

| Abbildung 15.43: Das Kreditkarten- als Anweisungsverhältnis |

|

Der Kreditkarteninhaber

schließt mit einer Kreditkartenorganisation einen Kreditkartenvertrag ab,

in dem die gegenseitigen Rechte und Pflichten näher geregelt werden;

insbesondere unverzüglicher Ausgleich von Negativsalden und Zahlung

eines jährlichen Entgelts (zB 55 ı). – Die Abrechnung zwischen

Kreditkarteninhaber und Kreditkartenorganisation erfolgt periodisch,

zB monatlich und beinhaltet dadurch eine gewisse Kreditierung. | |

Mit der Kreditkarte, die häufig – freilich unterschiedlich

je nach Kreditkartenorganisation – weltweit gilt, wurde ein internationales

Zahlungsmittel geschaffen. | |

| Abbildung 15.44: Kreditkarte – Vorderseite |

|

| Abbildung 15.45: Kreditkarte – Rückseite |

|

Was tun bei Verlust, Diebstahl oder Betrug ? –

Im Verlust-, Diebstahls- oder Betrugsfall ist auch bei der Kreditkarte

unverzüglich ihre Sperre zu veranlassen: Bei Auslandsreisen sollte

daher die sog Notfallnummer für die Sperre der

Karten getrennt von der Kreditkarte mitgeführt werden! | Verlust, Diebstahl

oder Betrug |

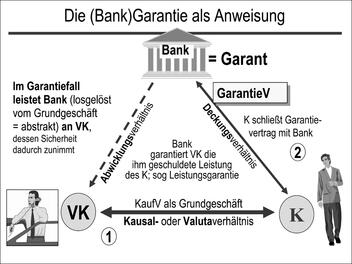

IV. Garantievertrag

und Bankgarantie | |

Das österreichische

Privatrecht – und zwar das bürgerliche wie das Handelsrecht – kennt

keine Regelung des Garantievertrags (die III. TN fügte allerdings

§ 880a, 2. HalbS ABGB ein), was nicht verwundern sollte, weil es

sich um eine rechtliche Neuschöpfung handelt, einen sog atypischen

Vertrag → KAPITEL 5: Gemischte

und atypische Verträge. – Mittlerweile spielt die (Bank)Garantie

im Rechts- und Wirtschaftsleben eine bedeutende Rolle, und zwar

national, wie international. Das hat seinen Grund in der Einfachheit,

Raschheit, Kostengünstigkeit (2 Prozent / Anno Avalprovision + 1

Promille Ausfertigungsgebühr vom Haftungsbetrag) und Effektivität

dieses Sicherungsmittels. | |

Der Garantievertrag

beinhaltet ein Sicherungsgeschäft und erfüllt keine

Zahlungsfunktion. Abgeschlossen wird er bspw zwischen Käufer und

Garant (Bank), wobei der Garant verspricht, an den Begünstigten

(zB den Verkäufer), als Dritten des Garantievertrags, unter bestimmten

Voraussetzungen zu leisten. Die Gründe für den Abschluss eines Garantievertrags

sind sehr unterschiedlich, weshalb es viele Arten der Garantie gibt → Inhalt

des Garantievertrags

| Sicherungsgeschäft |

1. Inhalt

des Garantievertrags | |

Im Garantievertrag übernimmt der Garant (idR

eine Bank) gegenüber einem Dritten (= Begünstigter)

die vom Kausalverhältnis oder Grundgeschäft losgelöste (sog Abstraktheit

der Garantieverpflichtung) Haftung für einen noch ungewissen

Erfolg (eines Unternehmens) oder für den durch ein Unternehmen möglicherweise

entstehenden Schaden einzustehen. Der Garant leistet Gewähr, dass

der Begünstigte „seine” ihm rechtlich zustehende Leistung erhält;

und zwar wenn schon nicht vom ursprünglichen Vertragspartner, dann

eben von ihm. | |

Die

Bankgarantie ist – als einseitig verpflichtender Schuldvertrag –

ein Sonderfall des allgemeinen Garantievertrags; zur Rechtsnatur etwa

EvBl 1999/96 mwH. | Sonderfall des allgemeinen Garantievertrags |

| Abbildung .45: Garantievertrag – Bankgarantie – GewährV |

Der Garantievertrag ist Sicherungsgeschäft. |

Abgeschlossen wird er zB zwischen Käufer und Garant (zB

Bank). |

Geleistet wird an den Begünstigten (= zB an den Verkäufer);

der Begünstigte ist Dritter des Garantievertrags. |

Die Garantie ist unabhängig vom Grundgeschäft; sog Abstraktheit

der Garantieverpflichtung. |

Es gibt viele verschiedene Garantie-Arten. |

|

| |

„Die garantierende Bank hat typischerweise

nicht den erwarteten Erfolg selbst herbeizuführen, also etwa Waren

zu liefern, sondern nur das wirtschaftliche Interesse des Begünstigten

in Geld abzudecken ..., wobei die Verpflichtungen der Banken regelmäßig

durch Höchstbeträge begrenzt sind”; Koziol, in: Avancini / Iro /

Koziol, Österreichisches Bankvertragsrecht II 246 (1993). | |

| |

Der

Garantievertrag zielt darauf ab, jemandem eine Leistung zu garantieren oder einen Erfolg (durch

einen zusätzlichen Garanten) zusichern. – Dieser

„Erfolg” kann etwas sehr Verschiedenes sein, nämlich: | |

| • die korrekte Geldzahlung einer

vertraglichen Schuld; | |

| • eine Warenlieferung oder Dienstleistung; | |

| • der vertraglich zugesagte Gewinn aus

einer gesellschaftsrechtlichen Beteiligung; | |

| • oder ein bestimmter Ertrag eines

Unternehmens usw. | |

Man

unterscheidet – Zahlungs-, – Liefer-, – Bietungs- oder Ausschreibungsgarantien,

– Anzahlungs-, – Erfüllungs-, – Gewährleistungs-, – Haftrücklassgarantien

(im Baugeschäft), – Konossementgarantien, – direkte und indirekte Garantien.

– Eine praktische Standardvariante der Bankgarantie ist die sog

„Garantie auf erste Anforderung”, was soviel bedeutet

wie: Der Garant hat unabhängig von anderen, vielleicht noch nicht

geklärten (Rechts)Fragen, unverzüglich zu leisten. | Arten von Bankgarantien |

| Abbildung 15.46: Die (Bank)Garantie als Anweisung |

|

2. Zur Abstraktheit

der Bankgarantie | |

Man meint damit, dass

die Leistungspflicht des Garanten – zB der Bank

– auf einer eigenen Rechtsgrundlage (eben der im Garantievertrag

enthaltenen Garantiezusage) beruht, die unabhängig und

losgelöst vom Grundgeschäft (dem Kausal- oder Valutaverhältnis)

besteht. Die abstrakte Leistungspflicht des Garanten ist auch vom

Deckungsverhältnis unabhängig. Diese – abstrakte – Losgelöstheit

der Garantiezusage von allen anderen Rechtsbeziehungen macht sie

so effektiv; denn im Garantiefall müssen nicht

erst andere (zeitaufwendige) Rechtsfragen (zB Gewährleistung, Verzug,

Schadenersatz oder Deckung) vor der Leistungserbringung durch den Garanten

geklärt werden. | |

Missbrauch wird

dadurch aber nicht gedeckt! – Zu unrecht abgerufene Bankgarantien

können nach § 1431 ABGB zurückgefordert / kondiziert werden; und

zwar innerhalb von 30 Jahren (§ 1479 ABGB): vgl EvBl 1999/96. | Missbrauch |

|

EvBl 1999/104: Voraussetzungen

für den wirksamen Abruf einer Bankgarantie – Wer

behauptet, aus einer Bankgarantie begünstigt zu sein, hat die dafür

sprechenden Umstände auf eine (auch von der Warte der Garantiebank

aus) völlig unbedenkliche Weise darzutun. Dem entspricht ein die

Garantie Abrufender nicht, der sich von der Bezeichnung des Begünstigten

in der Garantieerklärung deutlich unterscheidet. | |

|

|

|

OGH 18. 1. 2000, 4 Ob 348/99a, SZ 73/10 = EvBl 2000/120:

Zur Absicherung der bedingten Forderung aus einem Kooperationsvertrag

zwischen A u B bestellt B eine Bankgarantie. A

zediert den Zahlungsanspruch aus dieser Bankgarantie an seine Hausbank

zur Absicherung eines Kredites. Diese ruft die Garantiesumme ab,

obwohl die Bedingung aus dem Kooperationsvertrag nicht eingetreten

ist. Kurz darauf geht A in Konkurs. B will daher gegen A’s Hausbank

als Zessionar bereicherungsrechtlich vorgehen. – OGH: Die besondere

Vertrauenssituation bei abstrakten Garantien verlangt, dass trotz

erfolgter Abtretung des Zahlungsanspruchs der Bereicherungsanspruch des Garantieauftraggebers weiterhin

nur gegen den ursprünglich Begünstigten (A als Vertragspartner des

Grundgeschäftes und Zedent) besteht. (?) | |

|

|

|

OGH 3. 2. 2000, 2 Ob 339/99p, SZ 73/24:

Die Klägerin und die Beklagte schließen einen Garantievertrag,

der zeitlich begrenzt ist, Schriftlichkeit der Abruferklärung und

eine Bezugnahme auf das kausale Grundverhältnis in dieser vorsieht.

Am letzten Tag der Frist ruft der Begünstigte den Garantievertrag schriftlich

ab, ohne jedoch auf das Grundverhältnis Bezug zu nehmen. Erst nach

Hinweis auf diesen Mangel am nächsten Morgen faxt der Begünstigte

diese Behauptung nach. – OGH: Der Garant habe vor Erbringung der

Garantieleistung die Erfüllung aller Anspruchsvoraussetzungen „präzise,

ja nachgerade pedantisch genau” zu überprüfen. Zwar sei der Garant

verpflichtet, dem Begünstigten unverzüglich die Beanstandung einer

fehlerhaften Inanspruchnahme mitzuteilen, wenn dieser dadurch noch

die Möglichkeit hätte, die Garantie formgerecht und rechtzeitig

in Anspruch zu nehmen. Dies zu beweisen sei jedoch Aufgabe des Begünstigten

und in diesem Fall nicht gelungen. Aufgrund des Grundsatzes der

Garantiestrenge sei die Bank zur Gewährung einer Nachfrist nicht

verpflichtet. (?: Blinder Formalismus wird der Sache nicht immer

gerecht!) | |

|

3. Unterschied

zur Bürgschaft | |

Abzugrenzen

ist der Garantievertrag von der Bürgschaft, die ähnliche Zwecke

verfolgt; denn beide Rechtsinstitute sichern die Erfüllung einer

fremden Schuld. | |

Die Bankgarantie ist

aber auch insoferne abstrakt – und nicht

akkzessorisch wie die Bürgschaft, weil

ihr Bestand nicht vom Bestand einer anderen Forderung

abhängt. Darin liegt der charakteristische Unterschied beider Rechtsinstitute.

In der Praxis verwenden die Parteien aber oft falsche Begriffe –

zB das Wort Garantie im Rahmen einer Bürgschaftsvereinbarung und

umgekehrt, sodass Vereinbarungen in Bezug auf ihren wahren Charakter

mitunter auslegungsbedürftig sind; § 914 ABGB → KAPITEL 11: Auslegung

von Rechtsgeschäften und Verträgen: §§ 914, 915 ABGB. | |

Verpflichtet sich

ein „Garant” unter Verzicht auf Einreden und Einwendungen zu zahlen,

liegt Garantie vor; Loslösung vom Grundgeschäft. – Sonst ist (eher)

Bürgschaft anzunehmen. | Auslegungsregel |

|

|

OGH 24. 10. 2000, 1 Ob 163/00b, JBl 2001, 380:

Hat die Haftungserklärung erkennbar die Sicherung des

Begünstigten gegen allfällige Einwendungen aus dem Valutaverhältnis

oder eine sonstige Verstärkung seiner Rechtsstellung im Vergleich

zur bloßen Bürgschaft zum Ziel, so spricht das für die Annahme einer Garantie.

Es ist dann keine Bürgschaft oder eine bloße Verwendungszusage anzunehmen. | |

|

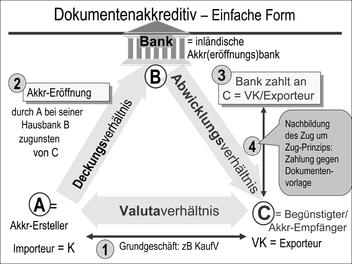

V. Das

Dokumentenakkreditiv | |

Das Dokumentenakkreditiv wird – wie erwähnt

– in Österreich als Anweisung verstanden, nach deutschem Recht liegt

dagegen Auftrag vor! Seine praktische Bedeutung liegt darin, dass

es im internationalen Warenverkehr als Sicherungsmittel dient.

Das Dokumentenakkreditiv soll das bei Distanzkäufen – typisch: Import-

/ Exportgeschäften – nicht streng durchführbare Zug-um-Zug-Prinzip

(§ 1052 ABGB) wenigstens annäherungsweise nachbilden, indem eine

Zahlung des importierenden Käufers erst dann erfolgt, wenn der (exportierende)

Verkäufer seine (Liefer)Dokumente der Akkreditivbank vorlegt, die

wenigstens die Absendung der Ware, wenn auch nicht deren Mangelfreiheit!,

beweisen. | |

1. Die Parteien

des Dokumentenakkreditivs | |

Auch das Dokumentenakkreditiv ist ein dreipersonales Schuldverhältnis.

Zu unterscheiden sind: | |

| •

Der Auftraggeber des Dokumentenakkreditivs

= Akkreditiversteller (Importeur); | |

| •

die Bank = Akkreditiv(eröffnungs)bank

+ allenfalls Korrespondenzbank und | |

| •

der

Begünstigte = Akkreditivempfänger (Exporteur). | |

| Abbildung 15.47: Dokumentenakkreditiv – Einfache Form |

|

Letter of Credit:

„Das Akkreditiv im weitesten Sinn ist die von einer Bank im Auftrag

eines Kunden einem Dritten (dem „Begünstigten”) gegenüber rechtsgeschäftlich

eingegangene Verpflichtung, ihm auf Rechnung ihres Auftraggebers

unter bestimmten Voraussetzungen eine Leistung zu erbringen. Das

heute praktisch allein gebräuchliche Dokumentenakkreditiv zeichnet

sich dadurch aus, dass die Leistung der Bank an den Begünstigten

von der Übergabe bestimmter Dokumente und der Erfüllung sonst im

Akkreditiv noch vorgesehener Bedingungen abhängig gemacht ist ....

Unserem Akkreditiv entspricht im anglo-amerikanischen Rechtsbereich

weitgehend der Letter of Credit.” – Avancini, in:

Avancini / Iro / Kozil, Österreichisches Bankvertragsrecht II 357. | Definition

des

Dokumentenakkreditivs |

”Bei

den vor allem in den USA gebräuchlichen Standby

Letters of Credit (einer besonderen Ausprägung des vorgenannten

Letter of Credit) handelt es sich um Haftungsübernahmen,

deren Einkleidung in die Form des Akkreditivs deshalb erfolgt, weil

den amerikanischen Banken das eigentliche Bürgschafts- und Garantiegeschäft

grundsätzlich untersagt ist. Der Ausweg, sich zur Haftungsübernahme

der Akkreditivform zu bedienen, wurde als zulässig anerkannt. Wie

bei einem Akkreditiv wird die Zahlungspflicht der Bank von einer

fristgerechten Vorlage bestimmter Dokumente abhängig gemacht. Dementsprechend

erfolgt die Abwicklung eines Standby Letter of Credit im Prinzip wie

beim Akkreditiv.” (Avancini aaO). | USA |

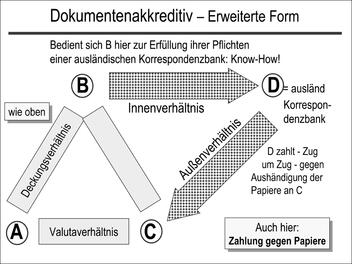

2. ERA 1983 – Funktionen

und Abgrenzung | |

Die Abwicklung des Akkreditivgeschäfts richtet sich heute

vornehmlich nach den „Einheitlichen Richtlinien und Gebräuchen

für Dokumenten-Akkreditive”; sog ERA 1983. | |

Beim Dokumentenakkreditiv lassen sich verschiedene Funktionen unterscheiden

(Avancini, aaO 363): | |

| •

Zahlungsfunktion | |

| •

Sicherungsfunktion | |

| •

allenfalls

noch eine Kreditfunktion. | |

| Abbildung 15.48: Dokumentenakkreditiv – Erweiterte Form |

|

Das

Dokumentenakkreditiv erfüllt idR primär eine Zahlungsfunktion und

unterscheidet sich dadurch von der Bankgarantie, deren primärer

Zweck (immer) die Sicherung eines Erfolgs ist. | Abgrenzung von

der Bankgarantie |

VI. Aufrechnung

/ Kompensation | |

| |

Max hat den alten Pkw

von Hans um 5.000 ı gekauft und – obwohl ihm das Fahrzeug schon

übereignet wurde – noch nicht bezahlt. Hans hat sich für seine Australienreise

von Max 4.000 ı „ausgeliehen”, die er ihm noch schuldet. Um die

jeweiligen Geldbeträge nicht umständlich hin- und herschieben zu

müssen, vereinbaren sie, dass Max an Hans die Differenz von 1.000

ı bezahlt und sie damit „quitt” sind. – Die Aufrechnung rationalisiert

und vereinfacht das gegenseitige Schuldenzahlen. | |

2. Aufrechnung

vermittelt auch Sicherheit | |

Die

Aufrechnung – geregelt in den §§ 1438 ff ABGB –

im Rahmen der Sicherungsmittel zu behandeln, mag unüblich sein.

Dafür spricht jedoch der auch in ihr steckende Sicherungszweck und ihre

praktische Verwendung im Geschäftsleben. – Meine Forderung gegen

meinen Schuldner kann nämlich auch dadurch gesichert werden, dass

ich ihm selbst etwas schulde, er also (wenigstens hinsichtlich eines

Teilbetrags) mein Gläubiger wird. Und ein solches Herstellen

einer Aufrechnungslage kann

bewusst geschehen! Ich kann dann – zur Sicherung meiner Forderung

– (gegenüber meinem Geschäftspartner) – meine Schuld mit meiner

Forderung aufrechnen; vgl → Kriterien

der einseitigen

Aufrechnung:

Gegenseitigkeit. | § 1438 ff ABGB |

3. Forderung und

Gegenforderung | |

Die Aufrechnung

spielt im praktischen Rechts- und Wirtschaftsleben (insbesondere

für Geldforderungen) eine wichtige Rolle und bewirkt das Erlöschen

/ die Aufhebung einer Schuld durch das Geltendmachen einer Gegenforderung.

– Kurz: Kompensation bedeutet das Aufheben einer Forderung durch

das Geltendmachen einer Gegenforderung. | |

Klar auseinanderzuhalten sind aber die beiden Forderungen

die einander (bei der Aufrechnung) gegenübertreten: Der eine (erste)

Gläubiger macht seine Forderung geltend, der andere

(zweite), ebenfalls Gläubiger des anderen, rechnet mit seiner Gegenforderung auf.

Dazu gleich mehr. | |

§ 1438 ABGB formuliert: „Wenn

Forderungen gegenseitig zusammentreffen, die richtig, gleichartig,

und so beschaffen sind, dass eine Sache, die dem Einen als Gläubiger

gebührt, von diesem auch als Schuldner dem andern entrichtet werden

kann; so entsteht, insoweit die Forderungen sich gegeneinander ausgleichen,

eine gegenseitige Aufhebung der Verbindlichkeiten (Kompensation),

welche schon für sich die gegenseitige Zahlung bewirkt.” | |

| |

ien der AufrechnungWir unterscheiden

den: | Parte |

| •

(aktiv) Aufrechnenden und | |

| •

den Aufrechnungsgegner, der

die Aufrechnung (passiv) dulden soll. | |

5. Zwecke oder

Funktionen der Aufrechnung | |

| •

Die

Aufrechnung erfüllt nicht nur einen Zweck, sondern deren mehrere;

nämlich: | Aufrechnungszwecke |

| •

Befreiung =

Aufrechnung befreit von eigener Schuld; | |

| •

Befriedigung =

durch die Aufrechnung wird die eigene Forderung vom Schuldner erfüllt; | |

| •

Verrechnung =

kein unnötiges Hin- und Herschieben von Geldbeträgen; | |

| •

Sicherung =

die eigene Schuld sichert die eigene Forderung: Im Ausmaß der eigenen

Schuld wird die eigene Forderung einbringlich und von der Bonität

des Schuldners unabhängig. | |

6. Arten oder Formen

der Aufrechnung | |

vertragliche und einseitige AufrechnungEs werden unterschieden: | |

| •

Die einvernehmliche

Kompensation wird vertraglich von den Beteiligten vereinbart; | |

| •

die einseitige Kompensation erfolgt

einseitig, dh auch gegen den Willen des Aufrechnungsgegners und

muss uU im Prozess durchgesetzt werden; vgl die unten angeführte

E JBl 2003, 180. – Soll einseitig aufgerechnet werden, muss die

Forderung des (aktiv) Aufrechnenden bestimmte Voraussetzungen erfüllen → Voraussetzungen

für beide Forderungen

| |

7. Voraussetzungen

für beide Forderungen | |

Während

bei der einvernehmlichen Aufrechnung nur die Gegenseitigkeit

vorliegen muss, verlangt die einseitige Aufrechnung

darüber hinaus weitere Kriterien, nämlich neben: | Kriterien der einvernehmlichen Aufrechnung |

| •

der Gegenseitigkeit,

noch | |

| •

Fälligkeit, | |

| •

Gültigkeit und | |

| •

Gleichartigkeit, der sich gegenüberstehenden

Forderungen. | |

8. Kriterien

der einseitigen

Aufrechnung | |

| •

Gegenseitigkeit (der

Forderungen) meint, dass Aufrechnender und Aufrechnungsgegner jeweils Gläubiger

und Schuldner des anderen ist. – Mit einer Forderung gegen einen

Dritten kann man nicht gegenüber dem Aufrechnungsgegner (= Zweiter)

aufrechnen. Man kann sich aber die Forderung eines Dritten gegen

den Aufrechnungsgegner abtreten lassen, was in der Folge die eigene Aufrechnung

gegen den Aufrechnungsgegner ermöglicht. | Kriterien der einseitigen Aufrechnung |

| •

Fälligkeit bedeutet: Beide

(!) Forderungen, die gegeneinander aufgerechnet

werden sollen, müssen im Aufrechnungszeitpunkt fällig sein. | |

| •

Gültigkeit: Die Forderungen

müssen gültig entstanden und – zudem – im Zeitpunkt der Aufrechnung

noch (erfolgreich) einklagbar sein. | |

Grundsätzlich besteht daher keine Aufrechnungsmöglichkeit

mit verjährten Forderungen; Naturalobligationen → KAPITEL 7: Naturalobligationen.

Manche halten dies aber für möglich. | |

| •

Gleichartigkeit:

Beiden Forderungen müssen Schulden gleicher Art zugrunde liegen;

also zB Geldschulden. Hier geht es um Inhalt und Art

der Leistungspflicht. – Nicht gleichartig wären eine Geldschuld

und eine Dienst- oder Sachleistung. Mangels Gleichartigkeit können

auch nicht privatrechtliche mit öffentlichrechtlichen Ansprüchen

aufgerechnet werden; zB gewisse Ansprüche zwischen Ärzten und Gebietskrankenkassen.

– Die Gleichartigkeit von Forderungen wird aber nicht dadurch beeinträchtigt,

dass die eine Forderung aus einem Vertrag stammt, die andere eine

unmittelbar gesetzliche ist; zB aus deliktischem Schadenersatz. | |

9.

Vollzug der Aufrechnung | |

Er geschieht durch Aufrechnungserklärung gegenüber

dem Aufrechnungsgegner, wobei diese Erklärung von jedem Beteiligten

(aktiv) ausgehen kann. – Eine Aufrechnung wirkt aber nach hA nicht

„ipso iure”, dh automatisch / von selbst, obwohl

der Gesetzeswortlaut des § 1438 ABGB dafür spricht; arg: „ ... schon

für sich ... bewirkt.” Allenfalls muss die Berechtigung zur Aufrechnung

prozessual geklärt werden. | Ipso

iure? |

| |

Ein

gesetzliches oder vertragliches Aufrechnungsverbot verhindert

die Aufrechnung. – § 1440 ABGB nimmt „eigenmächtig oder listig

entzogene, entlehnte, in Verwahrung oder in

Bestand genommene Stücke” von der Aufrechnung aus. |

Aufrechnungsverbot |

|

|

OGH 30. 4. 2002, 1 Ob 64/02x, JBl 2003, 121 = EvBl 2002/167:

Das Betreiben einer Tiefgarage (Pacht) wird für

600.000 S im Jahr der beklagten Partei übertragen. Die Betreiberin

muss ua die Einnahmen regelmäßig auf das Konto der Eigentümerin

überweisen. Bei Beendigung der Vertragsbeziehung klagt die Eigentümerin

auf Überweisung ausständiger Einnahmen. Die Betreiberin will mit

einer Gegenforderung aufrechnen. – OGH lässt Aufrechung trotz §

1440 ABGB zu und begründet dies damit, dass der Sinn des Zurückbehaltungs- und Aufrechungsverbotes dieser

Norm für in Verwahrung genommene Sachen nur darin gefunden werden

kann, dass in den vom Gesetz genannten Fällen der Rückforderungsgläubiger

typischerweise nicht mit Gegenansprüchen rechnet, was hier aber

nicht angenommen werden kann. – Deshalb bleibt § 1440 ABGB überall

dort außer Betracht, wo von vornherein Ansprüche des Schuldners

aus diesem Rechtsverhältnis zu erwarten sind; hier aus dem Tragen

des laufenden Aufwands für die Erhaltung der Sache. | |

|

10.

Wirkung der Aufrechnung | |

Die Aufrechnung wirkt auf

jenen Zeitpunkt zurück, zu dem sich beide Forderungen

erstmals kompensabel, also aufrechenbar, gegenüber gestanden sind;

Aufrechnungslage. Sie hebt die gegenseitigen Verbindlichkeiten –

seien es vertragliche oder gesetzliche – auf. Welche Probleme dabei auftreten

können, zeigt das folgende Urteil. | Aufrechnungslage |

|

|

OGH 6. 5. 2002, 2 Ob 95/02p, JBl 2003, 180:

Eine GmbH geht am 26. 11. 1997 in Konkurs.

Auf ihrem Konto, das am 25. 11. 1997 ein Minus von 75.000 S aufweist,

werden am 26. 11. 1997 mit Valuta 27. 11. 230.000 S gutgeschrieben.

Die Bank rechnet am 26. 11. mit einer Gegenforderung auf und überweist

nur den Restbetrag an den Masseverwalter. Dieser klagt idF auf Zahlung

der restlichen 75.000 S, da die Wertstellung gleichzeitig mit der

Konkurseröffnung erfolgt sei. – OGH: Mit der Gutschrift gibt die

Bank ein abstraktes Schuldversprechen gegenüber dem Kontoinhaber

ab. Schon allein daraus ergibt sich, dass bereits zu diesem Zeitpunkt

die Forderung gegenüber der Bank entsteht und nicht erst bei Wertstellung; letztere

ist grundsätzlich nur für den Beginn des Zinsenlaufs maßgeblich.

Die Aufrechnung der Bank erfolgte daher zu recht. – Beachte: Die materielle Aufrechnungslage war

bereits am 26. 11. gegeben, die Wirkungen des Konkurses dagegen

erst am 27. 11., da die Konkurswirkungen erst am Tag nach der Konkurseröffnung

eintreten. | |

|

| |

| Sonderform

der Aufrechnung |

|

|

OGH 17. 8. 2001, 1 Ob 83/01i, EvBl 2001/14:

Hausverwalter eines Mietwohnhauses klagt den Dritteleigentümer auf

Zahlung der von ihm vorgestreckten Auslagen, wogegen der Miteigentümer

Verjährung einwendet. – OGH wendet § 355 HGB (Kontokorrent)

analog an, obwohl eine Kaufmannseigenschaft des Hausverwalters nicht

festgestellt wurde. Ein solches „uneigentliches” Kontokorrentverhältnis

kann auch schlüssig zustande kommen. Die Verjährung beginnt in diesem

Fall erst mit Beendigung der Kontokorrentperiode. | |

|

| |

| B. Dingliche Sicherheiten |

| D. Verträge

zugunsten Dritter |

| |