Kapitel

15 | |

| |

| |

| |

Gläubiger und Schuldner

benötigen für ihre Zwecke immer wieder zusätzliche rechtliche Sicherheit(en),

denen daher größte praktische Bedeutung zukommt. Sie wurden – in

einem weiten Sinne verstanden – in diesem Kapitel zusammengfasst:

Vertragliche und gesetzliche, dingliche (B: Pfandrecht, Retentionsrecht,

BTVG und Treuhand) und obligatorische Sicherheiten (A: Angeld, Konventionalstrafe,

Bürgschaft etc). – Behandelt werden hier auch kurz öffentliche Register

wie das Firmenbuch (A.II.). – Pkt C. fasst die Gruppe mittelbarer

Sicherungsmittel zusammen: nämlich die Anweisung (I.) und deren

spezifische Ausformungen Wechsel und Scheck (II. und III.) sowie den

Garantievertrag (IV.) und das Dokumentenakkreditiv (V.) und – unabhängig

davon – die Aufrechnung (VI.). Pkt E. bezieht die Form ein, die

auf verschiedene Weise ebenfalls der Sicherheit von Rechtsgeschäften

und Verträgen und der daran beteiligten Parteien dient. – Pkt D. schließlich

erörtert im Kontext der bei den rechtlichen Sicherungsmitteln häufig

anzutreffenden dreipersonalen Schuldverhältnisse -zB Bürgschaft,

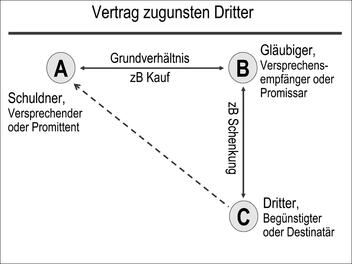

Garantievertrag - den Vertrag zugunsten Dritter. | Überblick |

A. (Privat)Rechtliche Sicherungsmittel |

| |

1. Wer braucht

Sicherheit/en | |

Das Rechts- und Wirtschaftsleben

verlangt in vielfacher Hinsicht nach Sicherheit/en, konkreter: nach

größerer als der üblichen Sicherheit; etwa im Rahmen der Rechtsstellung

des Gläubigers gegenüber seinem Schuldner. Der Gläubiger ist mit

seinem Forderungsrecht auf die Leistungsfähigkeit und Leistungswilligkeit

des Schuldners angewiesen und daher zufälligen Änderungen derselben

ohne zusätzliche Sicherheit/en weitgehend ausgeliefert; mögen das

Tod oder Krankheit des Schuldners oder eine nachteilige wirtschaftliche

Veränderung seines Vermögens sein, die Exekutionen oder seine Insolvenz

( → KAPITEL 19: Insolvenzrecht) bewirken können. – Sich dagegen zu schützen,

ist das gute Recht eines jeden Gläubigers. – Umgekehrt benötigt

auch der Schuldner Schutz bei seiner Leistungserbringung, zumal

diese ohne Zug um Zug-Leistung des Gläubigers ebenso gefährdet sein

kann. Das haben jene (Anlass)Fälle drastisch vor Augen geführt,

die zur Erlassung des BTVG geführt haben; RA Itzlinger und Maculan-Pleite. | Was

meint „Sicherheit”? |

Das erinnert uns an die große Bedeutung

der Zug um Zug-Leistung für die rechtliche Sicherheit beider (!)

Vertragsteile → KAPITEL 2: Zug

um Zug-Leistung. Es ist daher kein Zufall, dass das Zug

um Zug-Leistungsprinzip in der Frühzeit des Rechtsdenkens, etwa

von den Griechen, besonders betont wurde. | |

Rechtssicherheit

ist ein hoher Rechtswert. Das Rechtssystem wird ihm – wie uns dieses

Kapitel zeigt – in ganz unterschiedlicher Weise gerecht. Der Formenreichtum

ist groß. Dadurch werden mittels rechtlicher „Zuschaltung” Verhaltenserwartungen

der einen oder der anderen, aber auch beider Vertragsteile gefördert

und stabilisiert. |

Rechtssicherheit |

Das „Erste Hauptstück”

des „Dritten Teiles” des ABGB (§§ 1342 ff) trägt die Überschrift

„Von Befestigung der Rechte und Verbindlichkeiten”. § 1342 ABGB

zieht den Rahmen: | ”Befestigung

der Rechte und Verbindlichkeiten” |

”Sowohl Personenrechte als Sachenrechte,

und daraus entspringende Verbindlichkeiten können gleichförmig befestigt,

umgeändert und aufgehoben werden.” | |

Und § 1343 ABGB nennt die „Arten der

Befestigung eines Rechtes”: | ”Arten

der Befestigung“ |

”Die rechtlichen Arten der Sicherstellung

einer Verbindlichkeit und der Befestigung eines Rechtes, durch welche dem

Berechtigten ein neues Recht eingeräumt wird, sind: die Verpflichtung

eines Dritten für den Schuldner, und die Verpfändung.” | |

Diese

Aufzählung ist – wie wir sehen werden – unvollständig. – Rechtliche

Vorsorge sollte immer auch rechtzeitig getroffen werden. Dafür vorzusorgen

gehört zu den Aufgaben der Kautelarjurisprudenz. | Kautelarjurisprudenz |

| |

2. Vertragliche

und gesetzliche Sicherheiten | |

Wird von Sicherungsmitteln

gesprochen, meint man idR vertragliche, also von den Vertragsparteien

im konkreten Fall erst noch zu vereinbarende Sicherheiten; sei es

ein Eigentumsvorbehalt, eine Wertsicherungsklausel, eine Konventionalstrafe

(§ 1336 ABGB) oder ein Vertragspfand (§ 1368 ABGB). | |

Neben den vertraglichen oder rechtsgeschäflichen

Sicherheiten gibt es aber auch eine Reihe schon gesetzlich vorgesehener

Sicherheiten, die auch ohne Vereinbarung wirken; etwa das gesetzliche

Vermieterpfandrecht des § 1101 ABGB, das Zurückbehaltungs- oder

Retentionsrecht (§ 471 ABGB und §§ 369, 370 HGB) oder die wichtigen

gesetzlichen Pfandrechte des Handelsrechts zugunsten von Kommissionär

(§ 397 HGB), Spediteur (§ 410 HGB), Lagerhalter (§ 421 HGB) und Frachtführer

(§ 440 HGB). | Gesetzliche

Sicherheiten |

| Schutz- oder

Sicherungsgesetze |

3. Dingliche

und obligatorische Sicherheiten | |

Bevor auf

wichtige Sicherungsmittel eingegangen wird, soll über das reiche

Instrumentarium dinglicher und obligatorischer Sicherungsmittel

ein – wenn auch unvollständiger – erster Überblick geboten werden,

zumal deren nominelle Kenntnis für die künftige (Berufs)Praxis,

aber auch den privaten Bedarf von Vorteil ist. | |

| |

So

wie die Sachenrechte insgesamt (durch den Typenzwang! → KAPITEL 8: Typenzwang)

überschaubar sind, gibt es bislang auch nur wenige dingliche Sicherheiten: | |

| •

Der Eigentumsvorbehalt,

ist das am weitesten verbreitete dingliche Warensicherungsmittel (samt

Exszindierung und Aussonderung) → KAPITEL 8: Eigentumsvorbehalt

als Warensicherungsmittel; | |

| •

das Pfandrecht:

als Faustpfand oder Hypothek → Das

Pfandrecht;

zum Lombardkredit (Wertpapier- oder Warenlombard) → Zur wirtschaftlichen

Bedeutung des Pfandrechts; | |

| •

die Sicherungsübereignung

→ KAPITEL 8: Die

Sicherungsübereignung; | |

| •

das (kaufmännische)

Zurückbehaltungs- oder Retentionsrecht

→ Das

Zurückbehaltungsrecht: § 471 ABGB

| |

| |

| |

| Obligatorische

Sicherheiten iwS |

| •

Garantievertrag

/ Bankgarantie

→ Garantievertrag

und Bankgarantie; | |

| •

Bürgschaft:

§§ 1346 ff ABGB → Die

Bürgschaft: §§ 1346 ff ABGB; | |

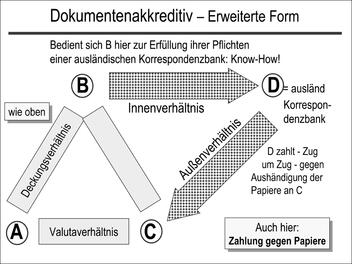

| •

Dokumentenakkreditiv

→ Das

Dokumentenakkreditiv; | |

| •

Angeld:

§ 908 ABGB → Angeld:

§ 908 ABGB; | |

| •

Reugeld:

§§ 909 ff ABGB, § 7 KSchG + Storno → Reugeld:

§§ 909 ff ABGB und § 7 KSchG; | |

| •

Konventionalstrafe:

§ 1336 ABGB und § 348 HGB iVm Art 8 Nr 3 der 4. EVHGB → Die

Konventionalstrafe des § 1336 ABGB; | |

| •

Schuldbeitritt und Schuldnerwechsel

→ KAPITEL 14: Der

Schuldnerwechsel; | |

| •

Sicherungszession

→ KAPITEL 14: Sicherungszession + Factoring

→ KAPITEL 14: Das

Factoring; | |

| •

Terminsverlust:

§ 13 KSchG → KAPITEL 2: Terminsverlust (§ 13); | |

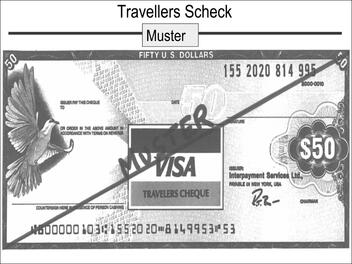

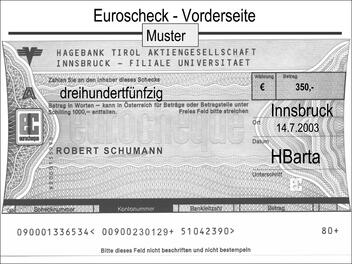

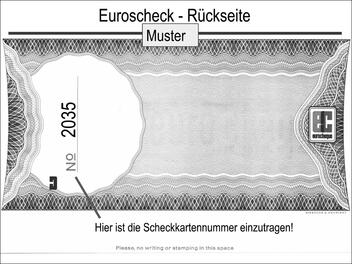

| •

Wechsel / Scheck

→ Der

Wechsel und → Der

Scheck; | |

| •

(gegenseitige) Aufrechnungsmöglichkeiten:

§§ 1438 ff ABGB → Aufrechnung

/ Kompensation; | |

| •

Vorkaufs-

→ KAPITEL 2: Das Vorkaufsrecht (§§

1072 ff ABGB) und Wiederkaufsrecht

→ KAPITEL 2: Nebenabreden

beim Kauf ¿ Übersicht (§§

1068 ff ABGB); | |

| •

Vorvertrag:

§ 936 ABGB → KAPITEL 6: Der

Vorvertrag: § 936 ABGB; | |

| •

Fixgeschäft:

§ 919 ABGB → KAPITEL 7: Das

Fixgeschäft: § 919 ABGB und § 376 HGB; | |

| •

Wertsicherung (sklauseln) → Wertsicherung; | |

| •

Kaution/en

→ Kaution/en

| |

| |

| |

Im Rahmen der

Sicherungsmittel iwS zu erwähnen sind aber auch noch andere (Rechts)Einrichtungen,

wie bestimmte öffentliche Bücher oder Register, die ebenfalls der

(Rechts)Sicherheit dienen; vor allem das Grundbuch ( → KAPITEL 2: Das

Grundbuch)

und das Firmenbuch. Letzters wird im Anschluss

kurz behandelt → Das

Firmenbuch / FB Zum Patent-, Marken-

und Musterrechtsregister ebenfalls gleich unten →

Marken-, Muster- und Patentregister

| |

| |

Rechtsgeschichtlich ist das rechtlich-administrative Registrierungswesen griechischen

Ursprungs, wie überhaupt auch der hier so bedeutende Publizitätsgedanke des

Sachenrechts sowie das Archiv- und Urkundenwesen eine bedeutende

Leistung des antiken griechischen Rechtsdenkens darstellt. | |

| |

Bislang werden die Möglichkeiten der EDV/ADV für rechtliche

Registrierungsaufgaben noch zu wenig genützt. Manches Publizitätsproblem

könnte dadurch aber effizienter gelöst werden. | |

| |

Das FB ist Nachfolgerin

des alten Handelsregisters; Rechtsquellen: FBG, BGBl 1991/10

und die §§ 8-16 HGB. Es dient der

Transparenz

des Handelsverkehrs. Insbesondere Vollkaufleute sind verpflichtet

bestimmte sie betreffende Daten / Tatsachen in dieses öffentliche

Register (Publizität!) eintragen zu lassen. | |

Hauptbuch und Urkundensammlung | |

Das FB ist

in seinem Aufbau dem Grundbuch nachgebildet und besteht wie dieses

aus einem

Hauptbuch und

einer

Urkundensammlung;

§ 1 Abs 1 FBG. Es dient nach § 1 Abs 2 FBG der Verzeichnung und

Offenlegung von Tatsachen die nach dem FBG oder sonstigen Rechtsvorschriften

einzutragen sind. Das FB wurde auf automationsunterstützte Datenverarbeitung

(ADV) umgestellt, was ein bequemes Abrufen dieser Daten ermöglicht;

vgl §§ 28 ff FBG. Zur FB-Abfrage ist nach § 34 FBG grundsätzlich

„jedermann” befugt; vgl auch § 9 Abs 1 HGB. Notare (§ 35 FBG) und

Rechtsanwälte (§ 35a FBG) haben die Voraussetzungen für FB-Abfragen

zu schaffen. Seit 1999 können FB und Grundbuch auch über das Internet

abgefragt werden. | |

Für aus der Führung des FB verursachte Fehler haftet

der Bund; § 37 FBG. – Das DSG 2000 (BGBl 165/1999) ist auf das FB

nicht anzuwenden; § 38 FBG. | Haftung

für Fehler |

FB-Sachen

sind Angelegenheiten des außerstreitigen Verfahrens. Sachlichzuständigsind

die Gerichtshöfe I. Instanz, sofern sie mit Handelssachen

betraut sind; örtlich zuständig ist das Gericht in dem ein Unternehmen

seine Hauptniederlassung oder seinen Sitz hat; § 120 Abs 1 JN. In

FB-Sachen entscheiden Einzelrichter und Rechtspfleger. | Zuständigkeit |

Ins FB (Hauptbuch) eingetragen

werden nach § 2 FBG bspw: Einzelkaufleute, Personengesellschaften

(OHG und KG), Erwerbsgesellschaften, Kapitalgesellschaften, Erwerbs-

und Wirtschaftsgenossenschaften, Sparkassen, Versicherungsvereine

auf Gegenseitigkeit und Privatstiftungen sowie EWIV. | Was

wird eingetragen? |

Bei allen Rechtsträgern sind nach § 3 FBG

einzutragen (sog allgemeine Eintragungen): Die

FB-Nummer, die Firma, die Rechtsform des Unternehmens, Sitz- und

Zustellungsanschrift, (nach eigener Angabe) eine kurze Bezeichnung

des Geschäftszweigs, Zweigniederlassungen, Tag des Gesellschaftsvertragsabschlusses

etc, Name und Geburtsdatum des Einzelkaufmanns (bei anderen Rechtsträgern

ihre vertretungsbefugten Personen samt Beginn und Art ihrer Vertretungsbefugnis),

bei Prokuristen (Name, Geburtsdatum sowie Beginn und Art ihrer Vertretungsbefugnis),

laufende Exekutionen oder Insolvenzverfahren, laufende Liquidationen

/ Abwicklungen, Vereinbarungen nach den §§ 25 Abs 2 oder 28 Abs

2 HGB etc. | allgemeine

Eintragungen |

Bei Einzelkaufleuten, Personengesellschaften

und Erwerbsgesellschaften sind nach § 4 FBG zB ferner einzutragen (sog besondere

Eintragungen): Bestellung eines Sachwalters oder Name und

Geburtsdatum der Kommanditisten samt Höhe ihrer Einlage etc. § 5

FBG (Aktiengesellschaften und GmbHs) und § 6 (Erwerbs- und Wirtschaftsgenossenschaften)

treffen Sondervorschriften für diese Rechtsträger. | besondere

Eintragungen |

Allfällige Änderungen

eingetragener Tatsachen sind unverzüglich anzuzeigen; §

10 FBG. § 12 FBG trifft Vorsorge hinsichtlich der Urkundensammlung,

§ 13 FBG regelt Mitteilungspflichten an die Gerichte, zumal das

FB-Gericht Anmeldungen auf ihre Zulässigkeit und Richtigkeit zu

prüfen hat. – Die §§ 15 ff FBG regeln das FB-Verfahren. | Änderungen |

Sie wird

in Form eines Auszugs / Ausdrucks gewährt. In die Urkundensammlung

kann über den Bildschirm oder durch einen Ausdruck Einsicht genommen

werden. Die Einsichtnahme ist gebührenpflichtig; derzeit beträgt

sie für je 850 angefangene Zeilen und je Bilanz 8 ı. | Einsicht ins Hauptbuch |

Eintragungen ins FB (positive wie negative)

wirken unterschiedlich; nämlich konstitutiv / rechtsbegründend oder

bloß deklarativ / rechtsbekundend. | Wie wirkt die

FB-Eintragung? |

| |

Nach § 5 HGB (sog Scheinkaufmann)

begründet die Eintragung ins FB die unwiderlegbare

Rechtsvermutung, dass die eingetragene Firma ein Vollhandelsgewerbe

betreibt. Abgesehen von dieser besonderen Wirkung des § 5 HGB bewirken

FB-Eintragungen aber bloß widerlegbare (Rechts)Vermutungen bezüglich

Richtigkeit und Gesetzmäßigkeit der jeweiligen Eintragung. – Zur

Rechtsvermutung → KAPITEL 3: Redlichkeitsvermutung. | |

Publizität bedeutet hier, dass das FB sog öffentlichen

Glauben besitzt, also den guten Glauben Dritter im Geschäftsverkehr

schützt. – Zu unterscheiden sind negative und positive Publizität

(§ 15 HGB): | Publizität

des FB |

Negative Publizität

(§ 15 Abs 1 HGB): Eine nicht eingetragene Tatsache kann Dritten

nicht als bekannt entgegengesetzt werden; zB Erlöschen der Prokura

ohne Berichtigung im FB. | |

Positive Publizität (§ 15 Abs

2 HGB): Eingetragene Tatsachen müssen Dritte gegen sich gelten lassen;

eine Ausnahme statuiert § 15 Abs 2 Satz 2 HGB. | |

2.

Marken-, Muster- und Patentregister | |

Rechtsquelle

ist das MarkenschutzG 1970 (MarkSchG). „Marken”

sind nach § 1 MarkSchG besondere Zeichen, deren Aufgabe es ist,

Waren und Dienstleistungen bestimmter Unternehmen von gleichartigen

Waren- und Dienstleistungen anderer Unternehmen zu unterscheiden.

– Zur Marke wird ein (Kenn)Zeichen durch Eintragung ins

Markenregister. Die Registrierung einer Marke begründet Markenausschließlichkeit für

den Markeninhaber. Die Schutzdauer beträgt zunächst 10

Jahre und kann wiederholt auf weitere 10 Jahre verlängert

werden. – Eine Registrierung in Österreich schafft nur innerhalb

der nationalen Grenzen Schutz. Daneben besteht die Möglichkeit eines

europaweiten Schutzes;

Europamarke: EG-VO 40/94. | Markenrecht |

Rechtsquelle

ist das MusterschutzG 1990 (MuSchG), das sich inhaltlich

am Marken- und Patentrecht orientiert. Auch das MuSchG schafft Ausschließlichkeitsrechte

für das jeweilige Muster. Muster iSd § 1 MuSchG

ist ein Vorbild für das Aussehen eines gewerblichen Erzeugnisses. Geschützt

werden Material, Farbe und Form, nicht aber Konstruktion und Funktion

eines Produkts. – Zur Entstehung des Musterrechts ist die Anmeldung

beim Patentamt oder

bei der örtlich zuständigen Wirtschaftskammer (§

11 MuSchG) und zusätzlich die Registrierung des Musters erforderlich.

Das Musterregister wird vom Patentamt geführt.

Es ist öffentlich; § 18 Abs 3 MuSchG. | Musterrecht |

Rechtsquelle

ist das PatentG 1970 (PatG). Der Schutz von Patenten

bezweckt den Schutz geistigen Eigentums und damit

den Schutz von Erfindungen. Das Patent wird vom Patentamt verliehen

und in das Patentregister eingetragen und im Patentblatt

kundgemacht. – Auch das Patentrecht schafft ein Ausschließlichkeitsrecht

für den Patentinhaber. Patentverletzungen werden als Verletzungen

absoluter Rechte geahndet; § 147 ff PatG. – Das Patentrecht als

Ganzes kann vererbt oder rechtsgeschäftlich

übertragen und auch verpfändet oder gepfändet werden.

Neben der Übertragung des Patentrechts als Ganzem besteht auch die

Möglichkeit der Übertragung des bloßen Nutzungsrechts eines

Patents. Dies geschieht durch Lizenz ( vertrag) → KAPITEL 5: Lizenzvertrag.

– Die Schutzfrist von Patenten beträgt 20 Jahre,

berechnet ab dem Anmeldetag; §§ 28, 46 PatG. | Patentrecht |

III. „Kleinere” schuldrechtliche

Sicherheiten | |

| |

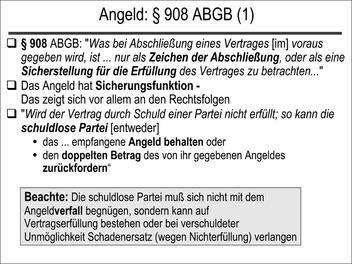

„Was bei Abschließung eines Vertrages [im] voraus

gegeben wird, ist ... nur als Zeichen der Abschließung, oder als eine

Sicherstellung für die Erfüllung des Vertrages zu betrachten ...”;

§ 908 ABGB. | |

Das Angeld hat danach Beweis-

und Sicherungsfunktion. Das zeigt sich auch an

den Rechtsfolgen: | Beweis- und

Sicherungsfunktion |

„Wird [nämlich] der Vertrag durch Schuld einer Partei nicht

erfüllt, so kann die schuldlose Partei [entweder] | |

| • das ... empfangene

Angeld behalten oder | |

| • den doppelten Betrag des von ihr gegebenen

Angeldes zurückfordern”. | |

Die schuldlose Partei muss sich aber nicht mit dem Angeldverfall

begnügen, sondern kann auf Vertragserfüllung bestehen; oder bei

verschuldeter Unmöglichkeit Schadenersatz (wegen Nichterfüllung)

verlangen → KAPITEL 7: Nachträgliche

Unmöglichkeit. | |

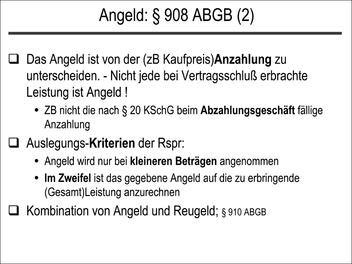

Das Angeld ist von der Anzahlung zu

unterscheiden, was bei Kaufverträgen eine praktische Rolle spielt.

Denn nicht jede bei Vertragsabschluss erbrachte Leistung ist Angeld!

Das gilt bspw für die Anzahlung nach § 20 KSchG beim Abzahlungsgeschäft. → KAPITEL 2: Das Abzahlungsgeschäft. | |

Die Rspr hat deshalb Auslegungs- iSv Abgrenzungskriterien entwickelt: | |

| • Angeld wird nur bei kleineren

Beträgen angenommen; | |

| •

im Zweifel wird das „Angeld”

auf die zu erbringende Gesamtleistung / das Entgelt angerechnet, was

nichts anderes bedeutet, als dass das Angeld im Zweifel als Anzahlung

behandelt wird. | |

| |

| Abbildung 15.1: Angeld: § 908 ABGB (1) |

|

| Abbildung 15.2: Angeld: § 908 ABGB (2) |

|

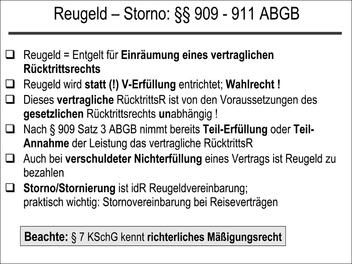

2. Reugeld:

§§ 909 ff ABGB und § 7 KSchG | |

Reugeld wird das Entgelt für die Einräumung

eines vertraglichen (!) Rücktrittsrechts genannt. – Reugeld

wird statt (!) der Vertragserfüllung entrichtet;

es gewährt ein Wahlrecht. | Vertragliches

Rücktrittsrecht |

| |

Nach § 909 Satz 3 ABGB nimmt bereits Teil-Erfüllung oder Teil-Annahme der

Leistung das Reurecht. – Auch bei verschuldeter Nichterfüllung eines

Vertrags ist Reugeld zu bezahlen. | |

Damit ist idR

Reugeldvereinbarung gemeint; praktisch wichtig sind Stornovereinbarungen

zB bei Reiseverträgen. | Storno/Stornierung |

Er

ist nunmehr in den §§ 31b-31f KSchG geregelt: → KAPITEL 12: Der

(Pauschal)Reiseveranstaltungsvertrag.

– Im Zusammenhang mit Reis(veranstaltungs)verträgen spielen Reugeld

und Storno eine wichtige Rolle. Während Pauschalbuchungen über Reisebüros

meist schon eine Stornoversicherung beinhalten (20% Selbstbehalt),

muss der Individualreisende für kurzfristige „Stornos” (Rücktritte)

im eigenen Interesse selbst vorsorgen. Reisestornoversicherungen bieten

hier Abhilfe. – Die österreichische Hotelier-Vereinigung (ÖHV) empfiehlt

ihren Mitgliedern im Rücktrittsfall bis spätestens 1 Monat vor dem

Ankunftstag eine Stornogebühr im Ausmaß des Zimmerpreises für 3

Tage zu berechnen. Wird das vereinbarte Zimmer hingegen kurzfristig

nicht in Anspruch genommen, bleibt der Gast dennoch verpflichtet,

das vereinbarte Entgelt, abzüglich ca 30% für Verpflegung oder des

durch anderweitige Vermietung der bestellten Räume erlangten Betrages,

zu bezahlen. In der Praxis agieren Hoteliers meist aber zurückhaltender,

wenn es sich um Stornoforderungen gegenüber Einzelreisenden handelt,

denn der Gast soll für die Zukunft nicht verloren gehen. | (Pauschal)Reiseveranstaltungsvertrag |

§ 7 KSchG: Es handelt sich um ein

richterliches

Mäßigungsrecht” in sinngemäßer Anwendung des § 1336 Abs

2 ABGB”, wenn ein Verbraucher dem Unternehmer ein Reugeld zu entrichten hätte.

– Das gilt nach hA auch für das Angeld. | |

| Abbildung 15.3: Reugeld-Storno: §§ 909-911 ABGB |

|

3. Die

Konventionalstrafe des § 1336 ABGB | |

| |

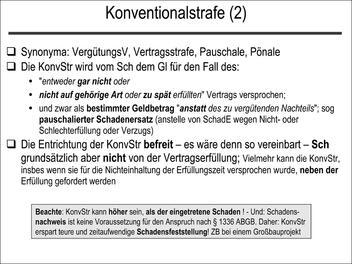

Es

existieren einige Synonyma –Vertrags- oder Konventionalstrafe, Pauschale oder Pönale. | Terminologie |

Das ABGB spricht – korrekt – von Vergütungsvertrag,

in welchem ein Vergütungsbetrag festgesetzt wird.

Es handelt sich daher nicht, wie immer wieder behauptet, um ein

Redaktionsversehen! | |

| |

Die Konventionalstrafe wird vom Schuldner dem Gläubiger

für den Fall des: | |

| • „entweder gar

nicht oder | |

| •

nicht auf gehörige Art oder zu

spät erfüllten” Vertrags versprochen; | |

| • und zwar als bestimmter Geldbetrag „anstatt

des zu vergütenden Nachteils”; sog pauschalierter Schadenersatz.

Der im Vergütungsvertrag vereinbarte Vergütungsbetrag

tritt also an die Stelle des zu entrichtenden Schadenersatzes wegen

Nicht- oder Schlechterfüllung, nicht aber an die Stelle der geschuldeten

Leistung. – Vgl den folgenden Punkt. | |

Auch der Gesetzgeber bedient sich unserer

Rechtsfigur; etwa in § 29 Abs 2 KSchG: Danach kann ein Unternehmer die

Klage einer Verbraucherschutzorganisation abwenden, wenn er eine

durch Konventionalstrafe abgesicherte Unterlassungserklärung abgibt → KAPITEL 6: Zur

Inhaltskontrolle. | |

Die Entrichtung der Konventionalstrafe befreit den Schuldner

aber nicht von der Vertragserfüllung; es wäre denn anders vereinbart.

Vielmehr kann die Konventionalstrafe, insbesondere wenn sie für die

Nichteinhaltung der Erfüllungszeit (Verzug) versprochen wurde, neben der

(nachzuholenden) korrekten Erfüllung gefordert

werden. | |

Das darf also nicht mit der pauschalierten

Schadenersatzleistung verwechselt werden! Die Pauschalierung erspart aber

uU schwierige, (zeit)aufwendige und kostenintensive Schadensberechnungen.

Man denke an ein Groß(bau)projekt. | |

Der

in der Konventionalstrafvereinbarung (= Vergütungsvertrag) bestimmte Vergütungsbetrag kann

auch höher sein, als der eingetretene Schaden!

– Und ein Schadensnachweis ist keine Voraussetzung

für einen Anspruch nach § 1336 ABGB. Nur die (verschuldete) Verspätung

ist zu beweisen. Das Fehlen eines Schadens ist aber im Rahmen des

richterlichen Mäßigungsrechts zu berücksichtigen; bbl 1999/268.

Die Konventionalstrafe soll nämlich auch die teure und zeitaufwendige

Schadensfeststellung ersparen! – Ist der eingetretene Schaden größer,

als die vereinbarte Konventionalstrafe, kann nur die

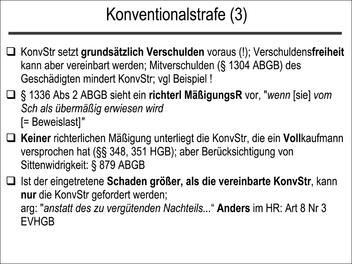

Konventionalstrafe gefordert werden; arg: „anstatt des zu vergütenden

Nachteils ...” – Anders wiederum das Handelsrecht: Art 8 Nr 3 EVHGB. | |

Die

Konventionalstrafe setzt nach nunmehr gesicherter hA Verschulden voraus.

Verschuldensfreiheit müsste vereinbart werden. Vgl dazu → Die

Konventionalstrafe des § 1336 ABGB:

Systematische Interpretation! – Mitverschulden (§

1304 ABGB) des Geschädigten mindert die Konventionalstrafe. | |

§ 1336

Abs 2 ABGB kennt ein richterliches Mäßigungsrecht,

„wenn [sie] vom Schuldner als übermäßig erwiesen wird [= Beweislast!]”.

– Keiner richterlichen Mäßigung unterliegt die Konventionalstrafe,

die ein Vollkaufmann versprochen hat (§§ 348, 351

HGB); aber auch hier erfolgt eine Überprüfung auf Sittenwidrigkeit:

§ 879 ABGB. Die Konventionalstrafe soll nämlich nicht existenzzerstörend,

sondern bloß erfüllungssichernd wirken. Die von einem Minderkaufmann versprochene

Konventionalstrafe kann jedoch gemäßigt werden; SZ 54/186 (1981):

Die Beweislast trifft aber den Minderkaufmann. | Richterliches

Mäßigungsrecht |

Nach § 38 AngG unterliegen zwischen Arbeitgebern

und Angestellten vereinbarte Konventionalstrafen – ohne weitere

Einschränkung – dem richterlichen Mäßigungsrecht. | |

Sicherungsrechte

wie die Konventionalstrafe erlöschen nach § 1378 ABGB im Falle einer Novation ( → KAPITEL 7: Novation

oder Neuerungsvertrag),

„wenn die Teilnehmer nicht durch ein besonderes Einverständnis hierüber

etwas anderes festgesetzt haben”. | |

|

EvBl

1977/83 (Zum Wesen der Konventionalstrafe):

Unter einer Vertrags- oder Konventionalstrafe iSd § 1336 ABGB ist

eine Leistung zu verstehen, die der Schuldner dem Gläubiger für

den Fall der Nichterfüllung oder der nicht gehörigen Erfüllung verspricht.

Sie hat den Zweck, Nachteile auszugleichen, die dem Gläubiger aus

der Vertragsverletzung entstehen (können). Die Vertragsstrafe ist

pauschalierter Schadenersatz, welcher an die Stelle des Schadenersatzes

wegen Nichterfüllung oder Schlechterfüllung tritt. | |

|

|

|

JBl 1950, 241 und 7 Ob 591/76:

Eine Konventionalstrafe ist im Zweifel – also dann,

wenn die Parteien nichts anderes vereinbart haben – nur

bei verschuldeter Nichterfüllung oder bei verschuldeter Schlechterfüllung zu

bezahlen. | |

|

|

|

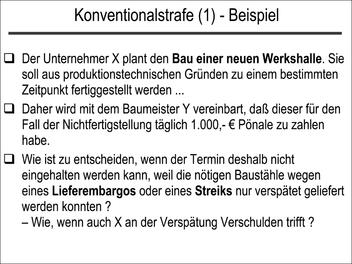

bbl 1999/268: Der Käufer (Bkl)

eines Dachbodens hatte sich 1989 dem Verkäufer (Kl) gegenüber zur

Zahlung einer verschuldensunabhängigen Konventionalstrafe von täglich

1.000 S verpflichtet, wenn der von ihm geplante Dachbodenausbau nicht

bis 31.10.1991 fertiggestellt sei. Die Fertigstellung erfolgte am 31.3.1994.

Der OGH sprach dem Kläger – unter Anwendung des richterlichen Mäßigungsrechts

– zwei Drittel des vereinbarten Pönalebetrags zu, wenngleich durch

die Verzögerung der Bauführung niemandem ein materieller Schaden

entstanden war. Nach dem OGH soll die Konventionalstrafe nicht nur

den schwierigen Schadensnachweis ersetzen, sondern auch für den

nötigen Erfüllungsdruck sorgen. Der OGH hält es auch für gerechtfertigt,

durch eine Komventionalstrafe ständigem Ärger und Verdruss durch

die Bauführung entgegenzuwirken. | |

|

| |

| Abbildung 15.4: Konventionalstrafe (1) |

|

| Abbildung 15.5: Konventionalstrafe (2) |

|

| Abbildung 15.6: Konventionalstrafe (3) |

|

| |

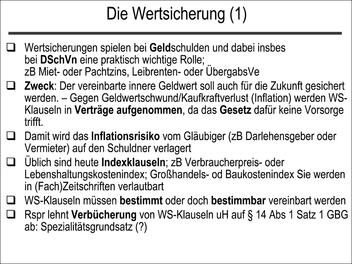

Wertsicherungen

sind ein altes und bewährtes Sicherungsmittel, mögen sich auch ihre

Formen im Laufe der Zeit stark verändert haben. Heute stehen verschiedene

Indexsicherungen im

Vordergrund, während früher auf verschiedene preislich stabile (Grund)Nahrungsmittel

– wie den Brot-, Mehl- oder Getreidepreis – Bezug genommen wurde.

– Ein Wertsicherungsbedürfnis besteht bei lang-

oder doch längerfristig angelegten Rechtsbeziehungen insbesondere

Dauerrechts- und Dauerschuldverhältnissen wie Bestandverträgen,

Darlehen, Krediten, Factoring, Franchising oder Leasing, Gutsübergabs-

oder Leibrentenverträgen. | Wertsicherungsbedürfnis |

| |

Wertsicherungen

spielen also insbesondere bei immer wieder zu entrichtenden – zB

Miet- oder Pachtzins – oder erst mittel- bis langfristig zurückzuzahlenden Geldschulden eine

Rolle. | Geldschulden |

Zur wichtigen Unterscheidung in

Geldbetrags-

und

Geldwertschulden

→ KAPITEL 7: Geldbetrags-

und

Geldwertschulden .

Zu erinnern ist daran, dass „normale” Geld(betrags)schulden nicht

aufzuwerten, also zum Nennbetrag zu erfüllen sind. | |

Der Zweck der (Wertsicherungs)Vereinbarung liegt

darin, den vereinbarten inneren (Geld)Wert auch für die Zukunft

zu erhalten. Wertsicherungsklauseln werden in Verträge aufgenommen,

um gegen Geldwertschwund / Kaufkraftverlust (Inflation) vorzusorgen.

– Dadurch wird das Inflationsrisiko vom Gläubiger auf den Schuldner verlagert. | Zweck |

Üblich

sind heute Indexklauseln; zB werden häufig der

Verbraucherpreis- oder Lebenshaltungskostenindex vereinbart; aber

auch der Großhandels- oder Baukostenindex. Ihre Verlautbarung erfolgt

in Zeitungen, Fachzeitschriften und diversen Homepages. |

Indexklauseln |

Tabelle: Beispiel

einer Wertsicherungsberechnung | |

Beispiel einer Wertsicherungsberechnung | Monat | Jahr | Indexzahl | Erhöhung in Prozent | Wertgesichterter Betrag | | Jänner | 1973 | 134,1 | 0,0 % | 8000.0 | | November | 1973 | 142,3 | 6,1 % | 8488.0 | | Juni | 1974 | 151,0 | 6,1 % | 9005.8 | | Februar | 1975 | 160,0 | 6,0 % | 9546.1 | | Jänner | 1976 | 169,9 | 6,2 % | 10138.0 | | November | 1976 | 178,5 | 5,1 % | 10655.0 | | Jänner | 1978 | 188,8 | 5,8 % | 11273.0 | | Juli | 1979 | 199,7 | 5,8 % | 11926.8 | | Mai | 1980 | 209,7 | 5,0 % | 12523.1 | | Februar | 1981 | 221,0 | 5,4 % | 13199.3 | | Jänner | 1982 | 233,2 | 5,5 % | 13925.3 | | Juli | 1983 | 245,9 | 5,4 % | 14677.3 | | März | 1984 | 258,5 | 5,1 % | 15425.8 | | Jänner | 1986 | 272,7 | 5,5 % | 16274.2 | | März | 1989 | 286,4 | 5,0 % | 17087.9 | | Juli | 1990 | 300,9 | 5,1 % | 17959.4 | | Februar | 1992 | 317,5 | 5,5 % | 18947.2 | | Juli | 1993 | 335,8 | 5,8 % | 20046.1 | | Juli | 1995 | 353,0 | 5,1 % | 21068.5 | | Februar | 2000 | 372,0 | 5,4 % | 22206.2 |

| |

Verbraucherpreisindex 66 (1966 = 100) – Ausgangsbasis:

Jänner 1973: 134.1 Punkte – Basiswert (des Mietzinses): 8000 Schilling

– 5.0 Prozent Klausel: Erhöhung gegenüber jeweiliger Ausgangsbasis | |

Wertsicherungsklauseln

müssen bestimmt oder doch bestimmbar vereinbart

werden. Die Rspr lehnt nach wie vor das Verbüchern von Wertsicherungsklauseln

uH auf § 14 Abs 1 Satz 1 GBG (Spezialitätsgrundsatz) ab. (?) Hypothekarforderungen

können daher bis heute nicht wertgesichert werden, eine Meinung,

die nicht überzeugt; eine Ausnahme besteht nur für Höchstbetragshypotheken → KAPITEL 2: Ausnahmen

vom Spezialitätsgrundsatz. | Bestimmtheitserfordernis |

|

|

Vgl EvBl 2000/53: OGH lässt offen,

ob nicht in derartigen Fällen eine Höchstbetragshypothek begründet werden

kann. | |

|

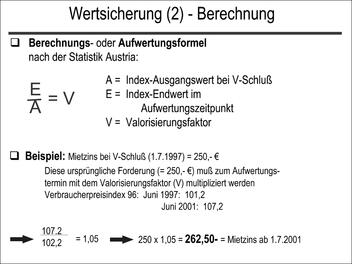

Zur konkreten Berechnung und möglichen Zweifelsfällen

vgl die folgenden Folien: | |

| Abbildung 15.7: Wertsicherung (1) |

|

| Abbildung 15.8: Wertsicherung (2) – Berechnung |

|

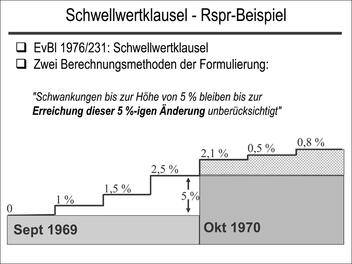

| Abbildung 15.9: Schwellwertklausel – Rspr-Beispiel (1) |

|

Definition: Nichtberücksichtigung

von Indexschwankungen bis zu einer bestimmten Höhe; zB bis 5 %. |

Schwellwertklausel: Vertragsauslegung |

| |

Streitpunkt: Ist der monatliche

Leibrentenbetrag ab erstmaliger Überschreitung der 5 %- Schwelle

ständig der jeweiligen Indexbewegung anzupassen oder bleibt er solange

gleich, bis die Indexerhöhung neuerlich 5 % übersteigt? | |

Das Erstgericht gab dem Klagebegehren statt:

Weil sich „schon aus dem Wortlaut ergebe, daß die Wertsicherung voll

zum Zuge kommen solle, wenn die Wertschwankung 5 % ... überschreite”. | |

Das Berufungsgericht wies das Klagebegehren

ab: Weil der Vertragstext „nur dahin verstanden werden [könne], daß

auch wiederholte Schwankungen unterhalb der 5 %-Schwelle unberücksichtigt

bleiben sollen”. | |

Der OGH schloß sich der Rechtsmeinung des

Berufungsgerichts an – Argumente: „Die praktische Bedeutung der sog

Schwellwertklausel liegt ... darin, daß sie die Vertragspartner

von der Notwendigkeit ständiger Werterhöhungsberechnungen befreit

...” – Eine „fortlaufend wirkende Sprungklausel”

entspricht durchaus dem Parteiwillen, wenn bei Vertragsschluss ohnehin

mit der Erhöhung der Indexzahlen zu rechnen war. | |

| |

Kautionen dienen

der Sicherstellung eines Vertragsteils – zB des

Vermieters im Mietrecht, der dadurch gegen Mietzinsrückstände oder

Sachschäden am Bestandobjekt, die durch den Mieter verursacht wurden,

gesichert werden soll. Der Mieter hat den vereinbarten Betrag –

idR schon bei Vertragsabschluss – beim Vermieter zu hinterlegen. | |

Praktisch wichtig ist es, sich nicht nur

die Leistung des Kautionsbetrags bestätigen zu lassen, sondern für

sich auch den Zustand der Wohnung bei Bezug und Auszug – zB durch

Fotos, Notizen, Zeugen – zu dokumentieren. Dadurch kann bei Auflösung

des Vertrags Streit um die Kaution vermieden werden; denn dies verhindert,

dass ihnen als Mieter Schäden zugerechnet werden, die bereits beim

Bezug der Wohnung existierten. Ratsam erscheint es ferner den Zeitpunkt

/ -raum der Rückzahlung vertraglich festzulegen; zB: „binnen 1 Monats”

oder noch besser „Zug um Zug bei Schlüsselübergabe”. – Mit Kautionen

wird nämlich häufig Schindluder getrieben! | |

Streitig war lange, ob

die Kaution vom Vermieter angemessen zu

verzinsen ist, was die Rspr nunmehr verlangt; vgl JBl 1987,

248: Verzinsung + jährliche Rechnungslegung und OGH 8 Ob 622/89. | Verzinsung |

Von Bedeutung ist

die Kaution auch im Arbeitsrecht, wo sie der Sicherung

des Arbeitgebers gegen allfällige, ihm aus dem Arbeitsverhältnis

zustehende, Schadenersatzansprüche gegen den Arbeitnehmer dient.

Missbräuchen will das

KautionsschutzG, BGBl 1937/229 idgF

begegnen: Danach bleibt die Kaution im Eigentum des Arbeitnehmers

und ist zu verzinsen; Schriftform ist vorgeschrieben; Rückstellung

binnen 4 Wochen nach Beendigung des Arbeitsverhältnisses, wenn kein Ersatzanspruch

erhoben wird; dem Gesetz widersprechende Vereinbarungen sind nichtig

usw. | KautionsschutzG |

| |

IV. Die

Bürgschaft: §§ 1346 ff ABGB | |

| |

Vgl dazu das diesem Kapitel vorangestellte Motto

des § 1373 ABGB. Daraus ist – nach Meinung der ABGB-Redaktoren –

die Nachrangigkeit der Bürgschaft als Sicherungsmittel gegenüber

dem Pfand zu entnehmen. | |

Während durch Pfandbestellung dingliche

Sicherheit erlangt wird – zB ein Ring oder eine Liegenschaft werden

verpfändet, gewährt die Bürgschaft bloß eine persönliche

Sicherheit. Dies dadurch, dass der Bürge dem Gläubiger persönlich

dafür einsteht, dass dieser die ihm vom Schuldner versprochene Leistung

erhält: Wenn schon nicht vom Schuldner selbst, dann wenigstens vom

Bürgen. – Das Rechtsband zwischen Gläubiger und Bürgen – sie schließen

den Bürgschaftsvertrag (!) – ist zwar nur ein schuldrechtliches;

es schafft aber dennoch hohe Sicherheit. Denn Bürge oder Bürgin

haften mit ihrem gesamten Vermögen; persönliche Haftung. (Nach dem

ABGB haftet aber auch der Pfandschuldner, der das Pfand bestellt,

neben dem Pfand persönlich → Persönliche,

dingliche und beschränkte Haftung:

Persönliche und dingliche Haftung.) Und als Bürge/in werden idR

Personen herangezogen, die über ein entsprechendes Vermögen verfügen,

sonst hätte es wenig Sinn, einen Bürgschaftsvertrag zu schließen. | |

| |

Im

Mittelalter entstand daher das Rechtssprichwort:

Bürgschaft ist besser als Pfand.

– Vgl allerdings die im Gegensatz zu dieser Wertung stehende Aussage

des § 1373 ABGB. – Der Volksmund meint aber auch:

Wer borgt – dies iSv: kreditiert

– ohne Bürgen und Pfand, dem sitzt ein Wurm im

Verstand. | |

Der Gläubiger

erlangt bei der Bürgschaft Sicherheit dadurch, dass ein – bisher

am Schuldverhältnis nicht beteiligter – Dritter sich für den Schuldner

verpflichtet; § 1343 ABGB. § 1344 ABGB ist zu entnehmen, dass die

Bürgschaft nur eine von mehreren persönlichen Sicherstellungsmöglichkeiten durch

Dritte ist; daneben nennt das Gesetz die privative Schuldübernahme

und den Schuldbeitritt; beide → KAPITEL 14: Der

Schuldnerwechsel. | Sicherheit des

Gläubigers |

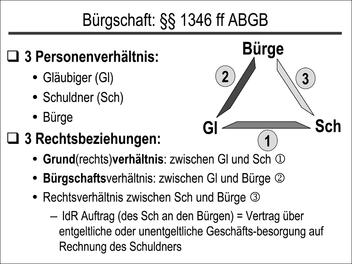

§ 1346 Abs 1 ABGB umschreibt die Bürgschaft:

„Wer sich zur Befriedigung des Gläubigers auf den Fall verpflichtet, dass

der erste Schuldner die Verbindlichkeit nicht erfülle,

wird ein Bürge, und das zwischen ihm und dem Gläubiger getroffene

Übereinkommen ein Bürgschaftsvertrag genannt. Hier

bleibt der erste Schuldner noch immer der Hauptschuldner, und der

Bürge kommt nur als Nachschuldner hinzu.” | |

§ 1346

Abs 2 ABGB regelt die Bürgschaftsform, die insoferne

eine Besonderheit aufweist, als es sich bei ihr um eine einseitige

Formpflicht handelt; nur die Verpflichtungserklärung des Bürgen unterliegt

ihr. Das soll den Bürgen vor Übereilung schützen und dient beiden

Vertragsteilen als Beweismittel und damit auch ihrer Rechtssicherheit.

– Im Vergleich dazu ist die Pfandrechtsbegründung nicht formpflichtig,

aber der Pfandvertrag ist ein Realvertrag: § 1368 ABGB. | |

Die

Bürgschaft war schon dem griechischen und römischen Recht bekannt;

Stipulationsbürgschaft; sponsio, fidepromissio, fideiussio. Das

Eintreten eines Dritten in das Schuldverhältnis war im römischen

Recht aber noch nicht so einfach wie heute. Während § 1349 ABGB

bestimmt: „Fremde Verbindlichkeiten kann ohne Unterschied des Geschlechtes

jedermann auf sich nehmen, dem die freie Verwaltung seines Vermögens

zusteht”, war das römische Recht solchen Interzessionen gegenüber

– insbesondere solchen von Frauen – zurückhaltender. Das Senatusconsultum

Vellaeanum (~ 46 n.C.) untersagte Frauen die Interzession,

worunter neben der Übernahme einer Bürgschaft auch noch die Bestellung

eines Pfandes, der Schuldbeitritt, die Schuldübernahme und Geschäftsabschlüsse

im eigenen Namen aber im Interesse eines andern – sog Strohmanngeschäfte

– verstanden wurden. Das römische Recht gewährte der in Anspruch

genommenen Frau die exceptio Senatus Consulti Vellaeani. – Der Sinn

des Passus in

§ 1349 ABGB „ohne Unterschied des Geschlechtes”

ist heute nur verständlich, wenn der aufgezeigte rechtsgeschichtliche

Zusammenhang bekannt ist. | |

Zum Begriff Interzession: I. oder interzedieren,

lat intercedere, meint – dazwischentreten, vermitteln. Intercedere bedeutet

für jemanden eintreten, für ihn einspringen, rechtlich, sich für

ihn verbürgen. – Das bürgerliche Recht meint damit das Eingehen

rechtlicher Verbindlichkeiten für jemand anderen, also in fremdem

Interesse. Wobei dieses Eintreten dem Gläubiger größeren Schutz

gewähren, ihn also rechtssichern soll. | |

Eine Bürgschaft zu übernehmen, will gut überlegt sein! Denn

daraus kann viel Unglück entstehen. Manche Freundschaft, Ehe und

Beziehung sind daran zerbrochen. Die Bitte, zB für einen Kredit

zu bürgen, setzt immer wieder vor allem im Kreis der Verwandtschaft

nahestehende Personen unter Druck. Eine unüberlegte Unterschrift

hat aber schon viele Bürgen in den finanziellen Ruin geführt. Schon

die alten Griechen warnten davor, Bürgschaften zu übernehmen; „Übernimm

eine Bürgschaft und du bist ruiniert“. – Dazu kommt: Schon die einfache Bürgschaft ist

nach unserem Privatrecht streng ausgestaltet; der Schutz

des Bürgen nach dem Gesetz ist minimal.

Der Gläubiger muss den Schuldner nur erfolglos gemahnt, ihn also

nicht etwa geklagt oder gar gegen ihn Exekution geführt haben, um

auf den Bürgen greifen zu können! Die Subsidiarität der Bürgenhaftung besitzt

also keine nennenswerten praktischen Konsequenzen und bietet insbesondere

keinen wirklichen Schutz! | |

Milder, nämlich unserer Ausfalls- oder Schadlosbürgschaft

entsprechend, ist die einfache Bürgschaft nach dem dtBGB ausgestaltet → Arten

der Bürgschaft

| |

Dazu kommt, dass ein Bürge beim Eintritt von Zahlungsschwierigkeiten

des Schuldners nur begehren kann, dass der Schuldner dem Gläubiger

Sicherheit leiste, nicht aber, dass ihm (dem Bürgen) der Schuldner

eine Sicherstellung für seinen Rückgriffsanspruch einräume; SZ 27/125 (1954):

Bürgschaft in Form einer Wechselunterfertigung. | |

2. Riskante

Bürgschaften – Angehörigenbürgschaften | |

Zur

Frage unter welchen Voraussetzungen sog Angehörigenbürgschaften

oder überhaupt riskante Bürgschaften sittenwidrig sind vgl JBl 1998,

778 (Angehörigenbürgschaft mwH) und SZ 68/64 (1995) = JBl 1995,

651 (Mader): riskante Bürgschaft. | |

Zur

Angehörigenbürgschaft führte der OGH aus, dass Sittenwidrigkeit dann

anzunehmen sei, wenn folgende Voraussetzungen (kumulativ) vorliegen: | |

| •

Inhaltliche Missbilligung

des Interzessionsvertrags, | |

| • Missbilligung der Umstände seines Zustandekommens infolge

verdünnter Entscheidungsfreiheit des Interzedenten (= Bürgen), und

schließlich | |

| • die Kenntnis oder fahrlässige

Unkenntnis dieser Kriterien durch den Kreditgeber. | |

Die Sittenwidrigkeitsprüfung

einer Angehörigenbürgschaft orientiert sich wertungsmäßig zutreffend

am Wucherverbot des § 879 Abs 2 Z 4 ABGB ( → KAPITEL 11: Die

Beispiele des § 879 Abs 2 ABGB),

von dessen cleverer und handhabbarer Regelung bislang zu wenig Gebrauch

gemacht wurde. Der OGH betont daher auch, dass die die Inhaltskontrolle

auslösenden Umstände stets ein krasses Missverhältnis (Gschnitzer)

des Haftungsumfangs und der wirtschaftlichen Leistungsfähigkeit

des Interzedenten zur Voraussetzung hätten. Bei der Sittenwidrigkeitsprüfung

solcher Bürgschaften übernahm der OGH weitgehend die Grundsätze

der dtRspr; vgl die Hinweise in SZ 68/64 (1995). | |

Die Hereinnahme von Willburgs beweglichem

Systemdenken in die Rspr erscheint dagegen als überflüssige captatio benevolentiae

und der Sache nicht dienlich. | |

Abweichend von den für die allgemeine Angehörigenbürgschaft

gehandhabten Grundsätzen behandelt der OGH Bürgschaften zugunsten

von erwachsenen Geschwistern: | |

|

|

| |

|

|

|

OGH 11. 5. 2000, 8 Ob 253/99k, SZ 73/79 = EvBl 2000/197:

Der Bruder des Hauptschuldners wird von Gläubigerbank zu Bürgschaft

überredet. – OGH nimmt (noch vor Inkrafttreten des § 25 d KSchG)

erstmals zur Frage der Teilnichtigkeit solcher Bürgschaftsverträge bei

Sittenwidrigkeit wegen krassem Missverhältnis zwischen Haftungsumfang

und wirtschaftlicher Leistungsfähigkeit des Bürgen Stellung. Er bejaht

diese, wenn eine Interessenabwägung ergibt, dass die reduzierte

Bürgschaft für den Gläubiger nicht sinnlos ist. OGH wies zurück

an die Vorinstanz. | |

|

| |

3. Die

Bürgschaft als Sicherungsgeschäft | |

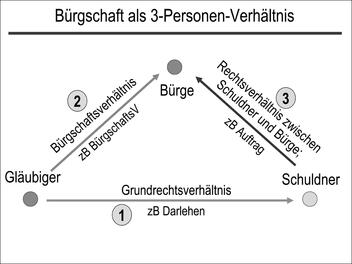

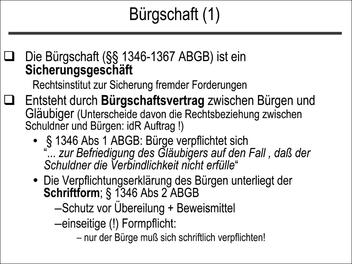

Die

Bürgschaft ist Sicherungsgeschäft. Als Rechtsinstitut dient sie

der Sicherung fremder Forderungen. Die Bürgschaft entsteht durch

Bürgschaftsvertrag zwischen Gläubiger und Bürgen. Der Bürge verpflichtet

sich darin nach § 1346 Abs 1 ABGB „zur Befriedigung des Gläubigers

auf den Fall, daß der Schuldner die Verbindlichkeit nicht erfülle”. | |

| Abbildung 15.10: Bürgschaft: §§ 1346 ff ABGB |

|

| Abbildung 15.11: Bürgschaft als 3-Parteien-Verhältnis |

|

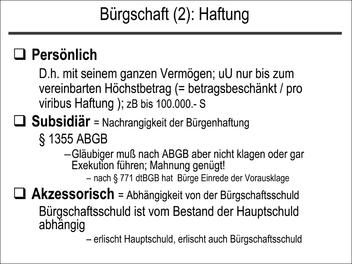

Der Bürge haftet persönlich; dh mit seinem

ganzen Vermögen. Es könnte aber vereinbart werden, dass nur bis

zu einem Höchstbetrag, also betragsbeschränkt gehaftet wird; zB

bis 100.000 ı. | Haftung des

Bürgen: persönlich + subsidiär + akzessorisch |

Der

Bürge haftet subsidiär, also nachrangig. Gemeint

ist damit: nach dem Schuldner. Allein diese Nachrangigkeit ist im

ABGB – wie erwähnt – nur schwach ausgebildet. Nach § 1355 ABGB kann nämlich

der Bürge schon „dann belangt werden, wenn der Hauptschuldner auf

des Gläubigers gerichtliche oder außergerichtliche Einmahnung seine

Verbindlichkeit nicht erfüllt hat”. – Dh nichts anderes als: Der

Gläubiger braucht den Schuldner nur zu mahnen und kann dann umgehend –

dh: wenn er nicht am Tag nach dem Zugang der Mahnung gezahlt hat

– auf den Bürgen greifen. Der Gläubiger muss also nach ABGB (auch

bei der einfachen Bürgschaft) den Schuldner weder klagen oder gar

Exekution geführt haben! | |

Anders

das dtBGB, das in § 771 dem Bürgen die Einrede

der Vorausklage gewährt, also einen stärkeren Schutz des

Bürgen kennt. | |

Der Bürge haftet akzessorisch: Dh, dass

die Bürgschaftsschuld vom Bestand der Hauptschuld abhängig ist.

Erlischt die Hauptschuld, erlischt – auf Grund der dann nicht mehr

bestehenden Akzessorietät – auch die Bürgschaftsschuld. | |

| |

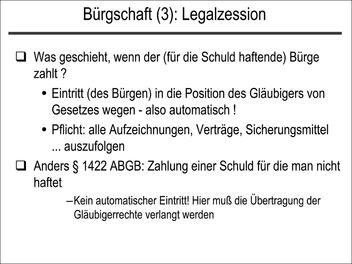

Was

geschieht, wenn der Bürge, vom Gläubiger in Anspruch genommen, zahlt?

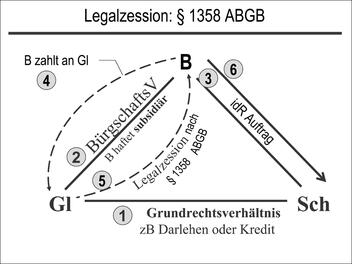

Die Antwort enthält § 1358 ABGB, dessen Satz 1 bestimmt: |

Legalzession

des

§ 1358 ABGB |

”Wer eine fremde [!] Schuld bezahlt, für

die er persönlich oder mit bestimmten Vermögensstücken haftet, tritt

in die Rechte des Gläubigers und ist befugt, von dem Schuldner den

Ersatz der bezahlten Schuld zu fordern.” | |

Das bedeutet den Eintritt des Bürgen in die Gläubigerposition

von Gesetzes wegen, also automatisch. | |

Man vergleiche damit § 1422

ABGB: | §

1358 <-> § 1422 ABGB |

”Wer die Schuld eines anderen, für die er nicht

haftet..., bezahlt, kann ... vom Gläubiger die Abtretung

seiner Rechte verlangen.” | |

Hier

erhält man also die Gläubigerstellung nicht wie in § 1358 ABGB automatisch!

Die Abtretung muss verlangt werden ! – Nach § 1358

Satz 2 ABGB muss der befriedigte Gläubiger den zahlenden Bürgen

„alle vorhandenen Rechtsbehelfe und Sicherungsmittel” herausgeben;

zB Rechnungen, Verträge oder sonstige Aufzeichnungen. | |

Graphisch sieht der geschilderte Vorgang der Legalzession

folgendermaßen aus: | |

| Abbildung .11: Legalzession: § 1358 ABGB |

(1) Grundverhältnis zwischen Gläubiger und Schuldner;

zB auf Grund eines gegebenen Darlehns. |

(2) Zwischen Gläubiger und Bürgen wird ein Bürgschaftsvertrag

geschlossen. |

(3) In der Folge zahlt der Schuldner nicht. Die Haftung

des Bürgen wird ausgelöst / fällig. |

(4) Aus dem Bürgschaftsvertrag heraus resultiert die Verpflichtung

des Bürgen, im Bedarfsfall an den Gläubiger zu zahlen. |

(5) Die Rechte des (Alt)Gläubigers gehen kraft Gesetzes,

also automatisch auf den Bürgen über. Der Bürge wird neuer Gläubiger

des Schuldners. |

|

|

|

EvBl 2000/105: Zum Rückgriffsanspruch

des Interzedenten – Der Anspruch aus § 1358 ABGB besteht unabhängig

davon, ob die Interzession mit Willen des Schuldners erfolgt ist

oder nicht. Der Bürgschaftsvertrag wird zwischen dem Bürgen und

dem Gläubiger geschlossen. | |

|

| |

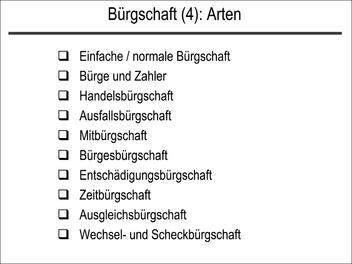

Gesetz

und Praxis kennen ganz unterschiedliche Bürgschaftsarten, die spezifischen

Zwecken dienen: | |

| • Einfache / normale

Bürgschaft | |

| • Bürge und Zahler | |

| • Handelsbürgschaft | |

| • Ausfalls- oder Schadlosbürgschaft | |

| • Mitbürgschaft | |

| • Bürgesbürgschaft, Nach- oder Afterbürgschaft | |

| • Entschädigungsbürgschaft | |

| • Zeitbürgschaft | |

| • Ausgleichsbürgschaft | |

| • Wechsel- und Scheckbürgschaft. | |

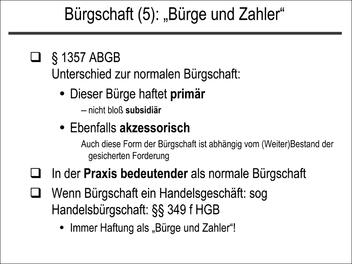

„Bürge und

Zahler”-Haftung: § 1357 ABGB | |

In der Praxis ist diese Form der Bürgen(haftung) die übliche

und von größter Wichtigkeit. Sie spielt eine bedeutendere Rolle

als die einfache Bürgschaft. – Hier haftet der Bürge: | |

| •

primär,

also nicht bloß subsidiär. Und dies nach Wahl des Gläubigers; §

1357 ABGB: | |

„Es hängt von der Willkür des Gläubigers

ab, ob er zuerst den Hauptschuldner oder den Bürgen oder beide zugleich belangen

wolle.” | |

| • ... aber auch akzessorisch,

was meint: Auch diese Form der Bürgschaft ist vom Weiterbestand der

gesicherten Forderung (also des Grundverhältnisses zwischen Gläubiger

und Schuldner) abhängig. | |

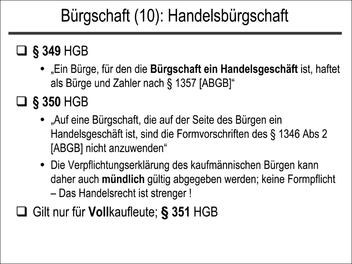

§ 349 HGB bestimmt,

dass ein Bürge, „für den die Bürgschaft ein Handelsgeschäft ist,

... als Bürge und Zahler nach § 1357 [ABGB]” haftet. – § 350 HGB

ergänzt: | |

„Auf eine Bürgschaft, die auf der Seite

des Bürgen ein Handelsgeschäft ist, sind die Formvorschriften des

§ 1346 Abs 2 [ABGB] nicht anzuwenden.” | |

Die

Verpflichtungserklärung des kaufmännischen Bürgen wird daher auch

mündlich gültig abgegeben. – § 351 HGB stellt klar, dass die Regeln

der Handelsbürgschaft nur für Vollkaufleute gelten. | |

Die Haftung nach bürgerlichem Recht ist

dagegen grundsätzlich, also wenn nichts anderes vereinbart wurde,

eine anteilige. | |

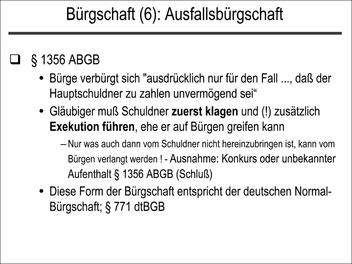

Nach § 1356 ABGB

verbürgt sich der Bürge „ausdrücklich nur für den Fall ..., daß

der Hauptschuldner zu zahlen unvermögend sei”. – Hier muss der Gläubiger

seinen Schuldner zuerst geklagt und (!) zusätzlich (vergeblich)

Exekution geführt haben, ehe er auf den Bürgen greifen kann. Nur was

auch dann vom Schuldner nicht hereinzubringen ist, kann vom Bürgen

verlangt werden! Bei dieser Bürgschaftsform ist der Schutz des Bürgen

wesentlich größer. | Ausfalls- oder

Schadlosbürgschaft |

Eine Ausnahme statuiert das Gesetz im Falle

des Konkurses oder des unbekannten Aufenthalts des Schuldners. – Diese

Form der ABGB-Bürgschaft entspricht § 771 dtBGB: Die deutsche Normal-Bürgschaft

entspricht also nach österreichischem Verständnis der Ausfallsbürgschaft! | |

| |

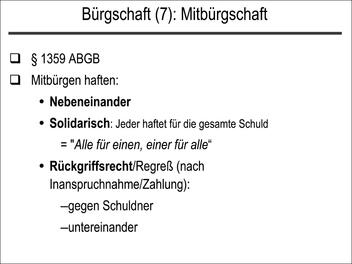

Sie haften

nach § 1359 Satz 1 ABGB nebeneinander; und zwar solidarisch. Dh

jeder Mitbürge haftet für die ganze Schuld; Motto: „Alle für einen,

einer für alle.” Diese gängige und knappe Formulierung stammt aus

dem ALR! – Ein Rückgriffsrecht des in Anspruch genommenen Mitbürgen besteht

nach § 1358 ABGB sowohl gegen den Schuldner, als auch gegen nicht

in Anspruch genommene Mitbürgen. | |

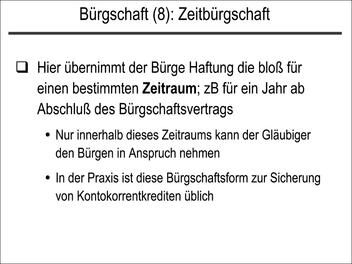

Dabei

übernimmt der Bürge die Haftung bloß für einen im Vorhinein bestimmten

Zeitraum. Nur innerhalb dieses Zeitraums kann ihn der Gläubiger

in Anspruch nehmen. Diese Bürgschaftsform kommt in der Praxis zB

zur Sicherung von Kontokorrentkrediten vor. | |

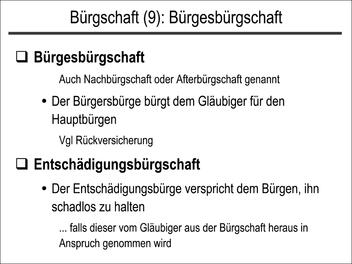

Die Bürgesbürgschaft wird

auch Nach- oder Afterbürgschaft genannt. Bei ihr verbürgt sich der Bürge

dem Gläubiger gegenüber für den Hauptbürgen. | |

Vgl damit die Rückversicherung im Vertragsversicherungsrecht! | |

Von der Bürgesbürgschaft ist die

Entschädigungsbürgschaft zu

unterscheiden. Der Entschädigungsbürge verspricht dem Bürgen, ihn

schadlos zu halten, falls dieser von Gläubiger auf Grund seiner

Bürgschaft in Anspruch genommen wird. | Bürgesbürgschaft

und Entschädigungsbürgschaft |

Sie dient der

Verbürgung für im Ausgleich oder in einer Zwangsvollstreckung übernommene

Verbindlichkeiten des Ausgleichsschuldners; vgl § 156a KO und §

54 AO. | |

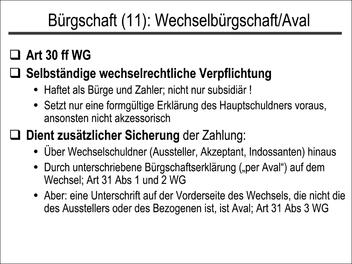

Die

Art 30 ff WG kennen eine selbständige wechselrechtliche Bürgschaftsverpflichtung.

Nach ihr haftet der Wechselbürge als Bürge und Zahler, also nicht

nur subsidiär. Diese Bürgschaftsform setzt nur eine formgültige

Erklärung des (Wechsel)Hauptschuldners voraus; ansonsten ist die

Wechselbürgschaft nicht akzessorisch. | |

Inhaltlich dient diese Bürgschaftsform der

zusätzlichen Sicherung der Wechselschuld über den Aussteller, den Akzeptanten

oder allfällige Indossanten hinaus. Sie erfolgt durch eine schriftliche

Bürgschaftserklärung („per Aval”) auf der Wechselurkunde; Art 31

Abs 1 und 2 WG. Eine Unterschrift auf d er Vorderseite des Wechsels,

die nicht die des Ausstellers oder des Bezogenen ist, gilt als Aval;

Art 31 Abs 3 WG. | |

| Abbildung 15.12: Bürgschaft (1) |

|

| Abbildung 15.13: Bürgschaft (2) |

|

| Abbildung 15.14: Bürgschaft (3) |

|

| Abbildung 15.15: Bürgschaft (4) |

|

| Abbildung 15.16: Bürgschaft (5) |

|

| Abbildung 15.17: Bürgschaft (6) |

|

| Abbildung 15.18: Bürgschaft (7) |

|

| Abbildung 15.19: Bürgschaft (8) |

|

| Abbildung 15.20: Bürgschaft (9) |

|

| Abbildung 15.21: Bürgschaft (10) |

|

| Abbildung 15.22: Bürgschaft (11) |

|

B. Dingliche Sicherheiten |

| |

| |

1. Allgemeines

zum Pfandrecht | |

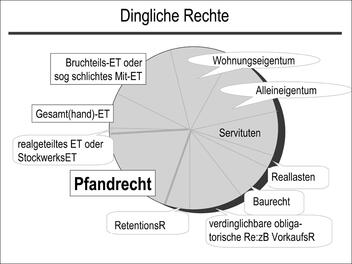

Das Pfandrecht ist ein

altes, aber immer noch verlässliches und beliebtes Sicherungsmittel,

das einfach zu handhaben ist, was zu seiner weiten Verbreitung beigetragen

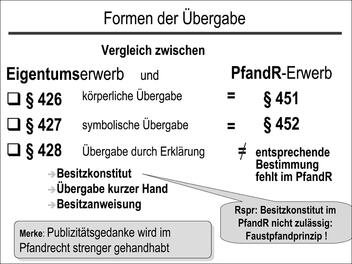

hat. Freilich müssen – strenger als beim Eigentumserwerb – gewisse Übergabsformen eingehalten

werden: Das Pfandrecht legt besonderen Wert auf Publizität;

sei es bei beweglichen Sachen (Übergabe → KAPITEL 2: Übergabsarten

für bewegliche Sachen Faustpfandprinzip),

sei es bei Liegenschaften (Grundbuch). Das ist aber kein Selbstzweck,

sondern geschieht insbesondere aus Gründen des Gläubigerschutzes,

einem Gesichtspunkt, dem im Pfandrecht besondere Bedeutung zukommt. | |

| |

| Abbildung 15.23: Dingliche Rechte |

|

Die Grundlagen unseres Pfandrechts stammen

aus dem alten

Griechenland,

das nicht nur Hypotheken und Mehrfachbelastungen von Liegenschaften

kannte, sondern auch schon entwickelte Grundbücher geschaffen hatte.

– Der Publizitätsgedanke war im antiken Griechenland hoch entwickelt.

– Das Urkunden-, Register- und Archivwesen stammt ebenso von den

Hellenen wie das Notariat und die Anfänge der Advokatur. Vorbilder

und Anregungen hatte Ägypten geliefert. | |

Auch die Pfandrechtsbegründung

folgt der Lehre von Titel und Modus → KAPITEL 2: Die

Lehre von Titel und Modus.

Der Titel rechtsgeschäftlicher Pfandrechtsbegründung ist der Pfandvertrag (§§

1368 ff ABGB), Modus – je nach Art des zu begründenden Pfandrechts

– entweder eine der Übergabsarten der

§§ 426 ff ABGB (ausgenommen das Besitzkonstitut: Faustpfandprinzip!)

oder beim Liegenschaftspfand / der Hypothek, die Eintragung ins

Grundbuch; vgl auch § 451 ABGB. | Pfandvertrag

als

Realvertrag |

§ 1368 ABGB bringt zum Ausdruck, dass der Pfandvertrag Realvertrag ist.

Das führt – wie in → KAPITEL 3: Das

Darlehen als Realvertrag,

erwähnt – dazu, dass Titel und Modus stärker als sonst verzahnt

sind. Vgl nur den Wortlaut des § 1368 ABGB: „ ... wirklich einräumt,

folglich ...”! | |

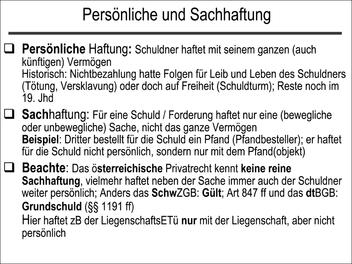

2. Persönliche,

dingliche und beschränkte Haftung | |

Beim Pfandrecht

lässt sich didaktisch anschaulich der Unterschied zwischen persönlicher

und dinglicher oder Sachhaftung aufzeigen. | |

| |

Was meint dingliche Haftung?: Wird bspw die Forderung eines

Gläubigers durch eine Hypothek gesichert, ist zu

unterscheiden: | Was meint dingliche Haftung?: |

| • Zwischen der gesicherten

Forderung (= zugrundeliegende vertragliche Beziehung zwischen Gläubiger

und Schuldner: zB aus einem Darlehens- oder Liegenschaftskaufvertrag)

sowie deren Geltendmachung / Durchsetzung und | |

| •

dem Liegenschaftspfand / der Hypothek und

der dadurch – gesondert – begründeten Sach- oder Realhaftung der

belasteten Liegenschaft. | |

Für die gesicherte Forderung

und ihre Durchsetzung gelten die allgemeinen Rechtsvorschriften

des Verfahrens- und Zwangsvollstreckungsrechts. Erlangte der Gläubiger

für seine persönliche Forderung (gegen seinen Schuldner) einen Exekutionstitel

auf Zahlung – zB durch Urteil oder gerichtlichen Vergleich; vgl

§ 1 EO, so berechtigt ihn dieser je nach gewählter Exekutionsart

zur Exekution in das gesamte Vermögen des Schuldners → KAPITEL 19: Exekutionsverfahren. | |

Übersicht: „Exekutionsarten”

| |

| • Exekution auf das unbewegliche

Vermögen: §§ 87–248 EO | | | • Exekution auf das bewegliche Vermögen:

§§ 249–345 EO | |

| |

Was

meint persönliche Haftung heute? – Der Schuldner

haftet mit seinem ganzen – auch seinem künftigem – Vermögen. | Persönliche

Haftung meint heute |

Historisch hatte das Nichtbezahlen einer

Schuld lange Zeit Folgen für Leib und Leben oder doch die Freiheit

des Schuldners – Tötung, Schuldknechtschaft/ Versklavung, Schuldturm;

Reste bestanden noch bis ins 19. Jhd. Den entscheidenden Schritt

hatte aber schon

Solon in

Athen (594/3 v.C.) gesetzt, als er den historisch nötigen Ausgleich der

Stände (zwischen Adel und Volk) dadurch herbeiführte, dass er die

Bürgerschaft, das betraf vornehmlich Bauern, entschuldete (sog Lastenabschüttelung

/ Seisáchtheia) und dabei auch das „Leihen auf den Körper” für alle

Zunkunft verbot. Da er seinem Gesetze rückwirkende Kraft verlieh,

gelang es ihm, die in Attika weit verbreitete Schuldknechtschaft,

als Quelle zahlreicher sozialer Missstände, zu beseitigen. Solon

führte für Attika also ua eine Art „Bauernbefreiung” durch, bei

der er dem Grundsatz folgte: „Gemeinnutz geht vor Eigennutz” (H.

Bengtson). | |

Bei reiner Sachhaftung für

eine Schuld / Forderung haftet nur – also ausschließlich! – eine

bewegliche oder unbewegliche Sache, nicht aber das sonstige Vermögen

des Schuldners. | |

| |

Das österreichische

Privatrecht kennt aber grundsätzlich keine reine Sachhaftung. Neben

der verfangenen Sache – bspw dem bestellten Pfand – haftet daher

immer auch noch der Schuldner weiterhin persönlich. – Anders das

SchwZGB:

Gült (Art

847 ff) und das dtBGB:

Grundschuld

(§§ 1191 ff). Hier haftet der Liegenschaftseigentümer nur mit

der Sache, aber nicht mehr persönlich, dh nicht mit seinem restlichen

Vermögen. – Es wäre bedenkenswert, auch in Österreich (wenigstens

für bestimmte Fälle) eine reine Sachhaftung zu ermöglichen. | Gült, Grundschuld |

Eine

(zusätzlich) begründete Sach- oder Realhaftung gewährt vorrangige

Vollstreckung in die Pfandsache. Andernfalls läuft ein

Gläubiger nämlich Gefahr, dass ihm andere Gläubiger zuvorkommen

oder dass er im Falle einer Insolvenz des Schuldners mit allen anderen

Gläubigern „teilen” muss. | „Sinn” zusätzlicher Sachhaftung |

Das

Geltendmachen der dinglichen Sachhaftung durch den Gläubiger setzt

aber Pfandreife voraus, worunter zB Fälligkeit

der Hypothek(arforderung) zu verstehen ist. Nunmehr kann sich der

Gläubiger zB aus der Liegenschaft befriedigen. Voraussetzung dafür

ist aber wiederum, wie bei der persönlichen Haftung, ein Vollstreckungstitel;

zur Pfand(rechts)verwertung → Pfandverwertung –

Die Begründung der Sachhaftung allein reicht also noch nicht hin,

um sich aus der Pfandsache befriedigen zu können; keine Privatvollstreckung (wie

in alter Zeit). Antike Rechte (etwa das griechische) kannten sie

aber. – Wiederum muss der Gläubiger den Schuldner (oder den Eigentümer der

Pfandsache als Pfandbesteller) klagen und damit die Duldung der

Exekution in das Grundstück erwirken. Das Urteil stellt den Exekutionstitel

dar. Erwächst dieses Urteil in Rechtskraft, kann sich der Gläubiger

die Exekution bewilligen lassen; §§ 3 ff EO. Vgl auch → Pfandverwertung

| Pfandreife |

Manche Wirtschaftsbranchen sind hoch verschuldet.

Die Sicherung der Kredite / Darlehen erfolgt häufig durch Hypotheken.

Das trifft etwa auf Österreichs Hoteliers zu, die

mit 10 Mrd ı (bei einem Substanzwert von ca 15 Mrd ı) bei den Banken

„in der Kreide” stehen. – Man nimmt an, dass ein Viertel der Hoteliers

ihre Verbindlichkeiten nie mehr zurückzahlen kann. Der Volksmund

sagt daher nicht unzutreffend, dass viele dieser Betriebe schon

den „Banken gehören”. Bei schlechter Saison drohen zahlreiche Insolvenzen. | |

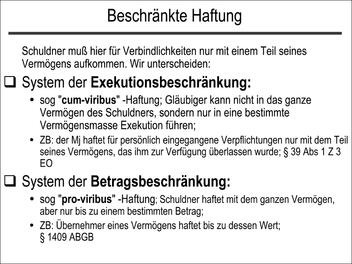

Der Schuldner muss hier – nach bestimmten Rechtsvorschriften

– für seine Verbindlichkeiten doch nur mit einem Teil seines Vermögens

aufkommen. Wir unterscheiden zwei Systeme: | |

| •

Das System

der Exekutionsbeschränkung: sog ”cum-viribus”-Haftung;

der Gläubiger kann nicht in das ganze Vermögen des Schuldners, sondern

nur in eine bestimmte Vermögensmasse Exekution führen; zB: Minderjährige

haften für persönlich eingegangene Verpflichtungen nur mit dem Teil

ihres Vermögens, das ihnen zur Verfügung überlassen wurde (§ 39

Abs 1 Z 3 EO). | |

| •

Das System der Betragsbeschränkung:

sog ”pro-viribus”?Haftung; der Schuldner haftet

mit seinem ganzen Vermögen, aber nur bis zu einem bestimmten Betrag;

zB: der Übernehmer eines Vermögens haftet bis zu dessen Wert; §

1409 ABGB → KAPITEL 14: Vermögens-

oder Unternehmensübernahme. – Vgl auch die Haftungs-Höchstbeträge

bei abgeschlossenen (Haftpflicht)Versicherungen (EKHG) → KAPITEL 9: §§

15, 16 EKHG: Haftungshöchstbeträge. | |

| Abbildung 15.24: Persönliche und Sachhaftung |

|

| Abbildung 15.25: Beschränkte Haftung |

|

3. Zur wirtschaftlichen

Bedeutung des Pfandrechts | |

Pfandrecht

ist Sicherungsrecht. Ein ganzer Wirtschaftssektor – der Bankenbereich

– bedient sich der Möglichkeit der dinglichen Besicherung für vielfältige

Geldgeschäfte und Wirtschaftstransaktionen. Die Wirtschaft nützt

dieses Rechtsinstitut zur Geldbeschaffung und Finanzierung. Aber

auch der normale Bürger greift zu den vom Pfandrecht gebotenen Möglichkeiten,

wenn größere Ausgaben zu tätigen sind; sei es ein Hausbau, Renovierungsarbeiten

oder der Kauf teurer Konsumgüter. Das Pfandrecht – in all seinen

Formen – fördert die Kreditgewährung. Gläubiger wären

andernfalls auf persönliche Sicherheiten oder das bloße Vertrauen

in ihre Schuldner angewiesen. | Sicherungsrecht |

Zur weiten Verbreitung des Pfandrechts hat

auch beigetragen, dass es an beweglichen und unbeweglichen Sachen,

aber auch an Forderungen begründet werden kann. | |

Wir unterscheiden folgende Arten der Kreditgewährung: | Arten der

Kreditgewährung |

| •

Personal-

und Realkredit: Beim Personalkredit vertraut der

Gläubiger auf die persönliche Leistungsfähigkeit und –willigkeit

seines Schuldners; beim Realkredit dagegen auf den Wert von Sachen

(bewegliche, unbewegliche oder Forderungen), an denen ihm ein Pfandrecht

eingeräumt werden soll. | |

| •

Mobiliarkredit:

Hier werden bewegliche Sachen als Pfand für gewährte Kredite gegeben. | |

DorotheumsG

1978, BGBl 66/1979 | Pfandleihanstalt: |

Nach dem DorotheumsG 1978 umfassen die Aufgaben

des Dorotheums: | |

1. „die Gewährung von Darlehen gegen Übergabe beweglicher

Sachen (Pfandleihgeschäft); | |

2. die Veranstaltung von Versteigerungen und den Betrieb

des Verwahrungsgeschäftes; | |

3. nach Maßgabe der Erlaubnis den Betrieb von Bankgeschäften

aller Art (ausgenommen die Ausgabe von Schuldverschreibungen). | |

Dabei

gewähren Kreditinstitute Kredite oder Darlehen gegen gleichzeitige

Verpfändung von Waren, Wertpapieren oder Edelmetallen (insbesondere

Gold). | Lombardgeschäft |

| •

Immobiliarkredit:

Liegenschafts- oder Hypothekarkredit. Das Hypothekenrecht besitzt

nach wie vor größte wirtschaftliche Bedeutung. | |

Unterschieden

werden verschiedene Arten von Hypotheken: | Arten von Hypotheken |

| |

-

Höchstbetragshypothek

→ KAPITEL 2: Ausnahmen

vom Spezialitätsgrundsatz:

§ 14 Abs 2 GBG gewährt sie in den beiden Formen der

Sicherungshypothek

(für Forderungen aus einem Krediteröffnungsvertrag) und der

Kautionshypothek

(für eine übernommene Geschäftsführung oder aus dem Titel der Gewährleistung

oder des Schadeneresatzes etc). | |

- Unbekannt ist dem österreichischen Recht (im Gegensatz

zum römischen Recht) die

General

hypothek am

gesamten Vermögen → Prinzipien

des Pfandrechts

| |

| |

| |

- Ertragspfand

oder

Revenuenhypothek:

Hier stehen dem Pfandgläubiger nur die abreifenden Erträge / Früchte

der pfandverfangenen Sache zur Verfügung, nicht dagegen die (belastete)

Sache selbst → Unerlaubte

Pfandabreden Es kommt hier zur Zwangsverwaltung oder

Zwangsverpachtung. | |

| |

| |

| |

Rechtsgrundlagen: §§ 447-470 und §§ 1368-1374

(Pfandvertrag) ABGB. – Das HGB kennt die gesetzlichen Pfandrechte

des Handelsrechts: Kommissionär (§ 397 HGB), Spediteur (§ 410 HGB),

Lagerhalter (§ 421 HGB), Frachtführer (§ 440 HGB). – Die EO regelt

die Pfandverwertung im bürgerlichen Recht; für die handelsrechtliche

gilt nach Art 8 Nr 14 der 4. EVHGB das dtBGB. – Eine Vereinfachung

ist überfällig! | |

„Das Pfandrecht ist das dingliche Recht, welches

dem Gläubiger eingeräumt wird, aus einer Sache (Pfand), wenn die

Verbindlichkeit ... nicht erfüllt wird, ... Befriedigung zu erlangen”;

§ 447 ABGB. | |

Das Pfandrecht dient zur Sicherung einer

Forderung, in dem es dem Gläubiger zur Befriedigung aus

dem Pfand bei Nichtbezahlung der Forderung verhilft; sog Pfandverwertung → Pfandverwertung Das Pfandrecht

ist nämlich ein Wertrecht. Daher kann als Pfand

nur dienen, was vermögensrechtlichen Wert besitzt und daher ver-wert-bar

ist; daher stellen Urkunden, Reispässe oder Geburtsurkunden keine

tauglichen Pfandobjekte dar. | Sicherung und

Befriedigung |

|

|

SZ

55/112 (1982): Verpfändung eines

Motorradtypenscheins ? – Der für ein Kfz ausgestellte Typenschein

steht nicht „im Verkehr” und kann daher nicht Gegenstand einer Verpfändung

sein. Wohl aber kann daran ein vertragliches Zurückbehaltungsrecht

( → Das

Zurückbehaltungsrecht: § 471 ABGB) begründet werden. In der E übergab der

Kläger sein Motorrad, eine „Laverda 1000” samt Typenschein dem Motorradhändler

zur Vermittlung eines Verkaufs. Der Händler übergab den Typenschein

(des Klägers) samt einem gefälschten Kaufvertrag seiner Bank zur

Sicherstellung für einen von ihm aufgenommenen Kredit. Das Motorrad

gab er dem Kläger nach erfolgloser Vermittlung zurück. Der Kläger

forderte nun von der Bank seinen Typenschein heraus und die beklagte

Bank wendete ein, sie habe durch die Übernahme des Typenscheins

gutgläubig Pfandrecht am Motorrad erworben, da sie an der Verfügungsberechtigung

des Händlers nicht zweifeln musste. – Fragen: Wurde das Motorrad

nach den §§ 426-428 ABGB gültig verpfändet? Kann ein Typenschein

verpfändet werden? (§ 448 ABGB) Erfolgte ein gutgläubiger Pfandrechtserwerb

nach § 456 ABGB? (Dazu → KAPITEL 8: Gutgläubiger

Pfandrechtserwerb)

Kann ein Zurückbehaltungsrecht gutgläubig nach § 471 ABGB oder §

369 HGB erworben werden? | |

|

Gesichert werden können schon bestehende,

das ist der Normalfall, oder auch künftige Forderungen;

letztere aber nur bei entsprechender Konkretisierung (der Forderung):

dh die Parteien, der Rechtsgrund und die Forderungshöhe müssen bekannt

sein. – Zur Sicherung

sog Nebengebühren gleich unten → Prinzipien

des Pfandrechts:

Prinzipien des Pfandrechts. | |

| Abgrenzung des Pfandrechts von anderen dinglichen

Rechten: |

| • Das

Pfandrecht gewährt, anders als die Servituten (→ KAPITEL 8: Die

Servituten),

aber kein Nutzungs- oder Gebrauchsrecht; | |

| • es verpflichtet aber dazu, letztlich die Befriedigung

aus der Pfandsache zu dulden und nicht wie die Reallast

(→ KAPITEL 8: Reallasten) zu einem positiven Tun; | |

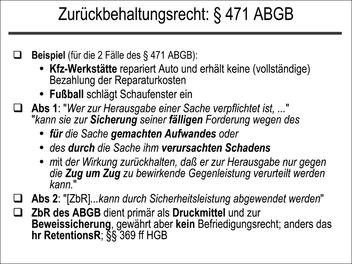

| • es gewährt – anders als das Retentionsrecht

→ Das

Zurückbehaltungsrecht: § 471 ABGB –

schließlich Befriedigung aus der Pfandsache. Das handelsrechtliche

Retentionsrecht der §§ 369 ff HGB gewährt aber – neben dem Zurückbehaltungsrecht

– auch ein Befriedigungsrecht, und entspricht dadurch funktional

dem Pfandrecht. | |

| • der Eigentumsvorbehalt (→ KAPITEL 8: Eigentumsvorbehalt

als Warensicherungsmittel)

sichert ebenfalls die Forderung des Verkäufers und begründet ein

(effizient ausgestaltetes) dingliches Anwartschaftsrecht auf das

Vollrecht; überdies wird – anders als beim Pfandrecht – dem Käufer

bereits ein Gebrauchsrecht eingeräumt; | |

| • die Sicherungsübereignung (Sicherungseigentum → KAPITEL 8: Die

Sicherungsübereignung)

überträgt dingliches Vollrecht zu Sicherungszwecken, das aber im

Innenverhältnis treuhändisch beschränkt ist und nach hA nur nach

den Regeln des Pfandrechts begründet werden kann; dem Überträger

verbleibt aber ein gewisses Gebrauchsrecht. | |

| |

Wir

unterscheiden: | Arten und Gegenstände des Pfandrechts |

| • Das

Faust- oder

Handpfand wird an

beweglichen körperlichen Sachen begründet (Faustpfandprinzip); | |

| •

beim

Forderungspfand ist das Forderungsrecht,

also eine unkörperliche Sache iSd § 292 ABGB, Gegenstand des Pfandrechts; | |

| • die

Hypothek oder das

Grundpfand wird

an unbeweglichen Sachen / Liegenschaften oder an einem Baurecht

begründet. | |

| Abbildung 15.26: Formen der Übergabe |

|

5. Begründung

und Erwerb des Pfandrechts | |

Der

Pfandrechtserwerb folgt der Lehre von Titel und Modus; § 380 ABGB → KAPITEL 2: Die

Lehre von Titel und Modus. Wie

bei anderen dinglichen Rechten ist auch zum Erwerb eines gültigen

Pfandrechts sowohl ein Titel, wie die nötige Übergabs- oder Erwerbungsart

(Modus) erforderlich. | |

Gültiger Titel des Pfandrechtserwerbs ist

entweder: | |

| •

ein Pfandbestellungsvertrag =

Ver-pfändung (§

1368 ABGB: Realkontrakt). Man spricht in diesem Fall von Vertragspfand. | |

Heute wird auch ein bloß auf Konsens beruhender

Pfandbestellungsvertrag als zulässig erachtet. – Vgl damit: Darlehen

<-> Kreditvertrag. | |

| • Oder eine Pfandrechtsbegründung

durch Richterspruch =

Pfändung; und schließlich | |

gibt es auch

das gesetzliche Pfandrecht; zB das des Vermieters

(§ 1101 ABGB) oder von Rechtsanwälten nach § 19 Abs 4 und § 19a

RAO. – Hier ist das Gesetz Titel des dinglichen Rechtserwerbs. | |

Eine Übersicht der gesetzlichen Pfand- und

Vorzugsrechte sowie zum richterlichen Pfandrecht findet sich bei Dittrich

/ Tades, ABGB34, S. 488 f bei § 450

ABGB. | |

Als Modus oder taugliche Erwerbungsart

für eine Pfandrechtsbegründung dient: | |

| |

bei Liegenschaften die Intabulation; | |

Modus

für das Pfändungspfandrecht (bei Exekutionen) ist die Eintragung

ins Pfändungsprotokoll (bewegliche Sachen) oder

ins Grundbuch (für Liegenschaften). | |

| |

|

|

OGH 26. 2. 2002, 1 Ob 32/02s, JBl 2002, 523 = EvBl 2002/119:

Die Betreiberin einer Pfandleihanstalt nimmt als Sicherheit für

einen Kredit an einen Kunden den

Typenschein seines Pkw entgegen. Dieser meldet

den Typenschein bei der Bundespolizeidirektion als verloren und

lässt sich einen neuen ausstellen. Die Behörde ließ sich entgegen

§ 30 Abs 5 KFG den Verlust des alten Typenscheins nicht bescheinigen. Die

Klägerin klagt nach AHG auf Schadenersatz. – OGH verneint Rechtswidrigkeitszusammenhang:

§ 30 Abs 5 KFG sei zwar eine Schutznorm iSd § 1311 ABGB, sie bezwecke

aber nicht den Schutz zivilrechtlicher Ansprüche eines Darlehensgebers,

der zur Sicherung der Rückzahlungsverpflichtung den Typenschein

in seine Gewahrsame nimmt. Vielmehr soll die Bestimmung im öffentlichen

Interesse ganz allgemein den Gefahren vorbeugen, die durch den Betrieb

nicht typengerechter Fahrzeuge im Straßenverkehr hervorgerufen werden. | |

|

|

|

OGH 25.8.1999,

3 Ob 308/97h, JBl 2000, 32 (Austausch eines Porsche Carrera 911

gegen einen Audi 100 Quatro als Pfandobjekt): Soll

an die Stelle einer im vorbehaltenen Eigentum des Verkäufers und

idF des Finanzierers (Bank) stehenden Sache (Porsche) eine andere

treten (Audi), die dem Käufer gehört, so bedarf es neben dem entsprechenden

Vertrag, der insofern einen tauglichen Titel bildet, für die Begründung von

Sicherungseigentum der körperlichen Übergabe des Austauschobjekts

und nicht nur der Übergabe des Typenscheins. Im Falle des Konkurses

des Käufers steht daher der Bank kein Herausgabeanspruch nach der

KO zu, weil nach hA Sicherungseigentum nur nach den Regeln der gültigen

Pfandrechtsbegründung erworben werden kann. | |

|

| |

Pfändung

körperlicher Sachen – § 253 EO | |

(1)

Die Pfändung ... körperlicher Sachen wird dadurch bewirkt, daß das

Vollstreckungsorgan dieselben in einem Protokolle verzeichnet und

beschreibt;

Pfändungsprotokoll

| |

(2) Die Pfändung kann nur für eine ziffernmäßig

bestimmte Geldsumme stattfinden. | |

(3) Behaupten dritte Personen bei der Pfändung

an den im Protokolle verzeichneten Sachen solche Rechte, welche

die Vornahme der Exekution unzulässig machen würden [zB Eigentum: Exszindierung ],

so sind diese Ansprüche im Pfändungsprotokoll anzumerken. | |

(4) Der Beschluß, durch welchen die Pfändung

bewilligt wurde, ist dem Verpflichteten bei Vornahme der Pfändung

zuzustellen. | |

| |

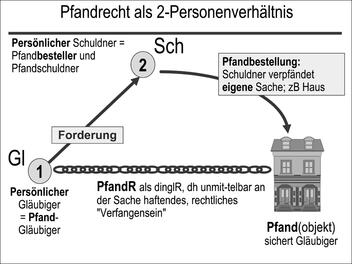

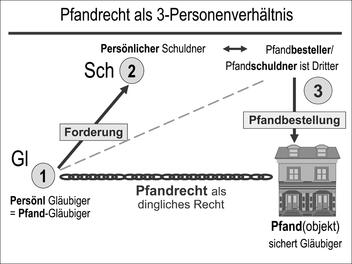

6. Das Pfandrecht

als Zwei- oder Dreipersonenverhältnis | |

Der persönliche Schuldner kann eine eigene Sache verpfänden,

wodurch er sowohl Pfandbesteller, als auch Pfandschuldner wird.

In diesem Fall ist das Pfandrecht ein: | |

| •

Zwei-Personen-Verhältnis

| |

| • Dingliche Sicherheit in Form eines Pfandrechts

kann dem persönlichen Gläubiger aber auch dadurch eingeräumt werden,

dass ein Dritter für den Schuldner eine Sache als

Pfand bestellt. Dann stehen dem persönlichen Gläubiger, der zugleich

Pfandgläubiger ist, auf der einen Seite nach wie vor der persönliche

Schuldner gegenüber und andererseits ein Dritter als Pfandbesteller und

Pfandschuldner. | |

| |

| Abbildung 15.27: Pfandrecht als 2-Personenverhältnis |

|

| Abbildung 15.28: Pfandrecht als 3-Personenverhältnis |

|

| |

7. Verpfändung

und Pfändung von Forderungen oder Rechten | |

Nach

§ 448 ABGB kann als Pfand „jede [!] Sache dienen, die im Verkehr

steht”. Sie muss nur als Vermögensobjekt verwertbar sein → Mehr

zum Pfandrecht Zum

Sachbegriff des ABGB zählen auch Rechte und Forderungen. Sie sind

unkörperliche Sachen → KAPITEL 8: Körperliche

und unkörperliche Sachen und

ebendort , S.. Auf unkörperliche Sachen finden aber die Regeln des

Sachenrechts grundsätzlich keine Anwendung. Die Übertragung des

Vollrechts an einer Forderung erfolgt daher nicht nach den §§ 426

ff ABGB, sondern nach den Zessionsregeln der §§ 1392 ff ABGB. | |

Dennoch lässt man, mag

das auch einen Systembruch darstellen, die Pfandrechtsbegründung sowohl

an | Systembruch |

| •

Forderungsrechten (also

schuldrechtlichen Ansprüchen), wie | |

| •

dinglichen Rechten (zB Fruchgenuss,

Pfandrecht: Pfandrecht am Pfandrecht = Afterpfandrecht – §§ 454

f ABGB) und | |

| •

absoluten Rechten (zB Patentrechten)

zu. | |

Dabei sind weiters

zu unterscheiden (wobei die Regeln von Titel und Modus

auch hier zu beachten sind): | Weiters zu unterscheiden |

| • Forderungen, die

in Inhaber- oder Orderpapieren verbrieft

sind, werden durch die Übergabe des jeweiligen (Wert)Papiers verpfändet; | |

| •

(offene) Buchforderungen können

auch durch einen deutlichen Vermerk in den Geschäftsbüchern des

Pfandbestellers verpfändet werden; und | |

| •

die Verpfändung sonstiger Forderungsrechte erfolgt

iSd § 424 ABGB (symbolische Übergabe, Übergabe durch Zeichen), zumal

eine körperliche Übergabe von Forderungen ausscheidet. Zur formlosen

(Titel)Vereinbarung zwischen Pfandgläubiger und Pfandschuldner iSd

§ 1368 ABGB hat aber hier noch die Drittschuldnerverständigung zu

erfolgen, die zu enthalten hat, welche Forderung, an wen verpfändet

wurde. | |

Von der Begründung eines Pfandrechts

an einer Forderung ist die Sicherungszession ( → KAPITEL 14: Sicherungszession)

zu unterscheiden, die allerdings vergleichbaren Regeln folgt. –

Der Unterschied liegt aber darin, dass die Sicherungszession (nur)

das obligatorische Vollrecht an einer Forderung überträgt; wenngleich

unter der treuhändischen Einschränkung, über die Forderung nur im

Sicherungsfall zu verfügen, also sich daraus zu befriedigen. – Das

Pfandrecht dagegen überträgt immer nur ein beschränktes und kein

Vollrecht, allerdings ein (quasi)dingliches Recht. | Unterscheide:

Sicherungszession |

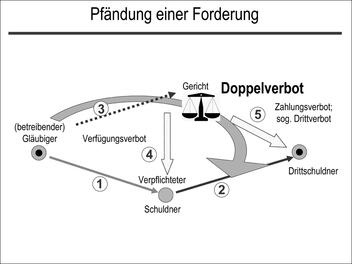

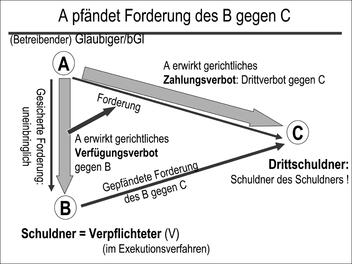

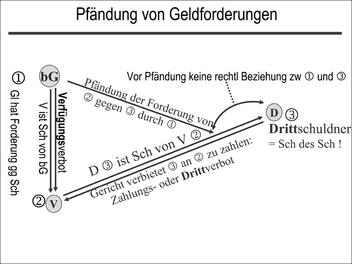

| Abbildung .28: Pfändung einer Forderung (s. Zession!) |

Wird eine Forderung gepfändet (zB Sparbuch, Gehalt)