Kapitel 14 | |

| |

| |

| |

Dieses Kapitel geht einerseits

auf die Übertragung von (Forderungs)Rechten und andererseits auf die

Übernahme von Schuldpositionen sowie – als weitere Möglichkeit –

den Wechsel der gesamten Parteistellung im Schuldverhältnis ein.

Behandelt wird zunächst der Gläubigerwechsel, die Zession (A.),

wobei auch auf den Sonderfall „Factoring” eingegangen wird. Daran

schließt – als Konterpart – der Schuldnerwechsel in seinen verschiedenen

Ausformungen (B.). – Schließlich folgt, beide Positionen in einer

Synthese zusammenfassend, die Vertragsübernahme (C.). – Der neue

Pkt D. behandelt die praktisch wichtigen Bankgeschäfte, die eine

beeindruckende Ausformung der schuldrechtlichen Vertragsfreiheit

darstellen. | Überblick |

|

| |

I. Zession,

Gläubigerwechsel, Forderungsübergang | |

1. Wirtschaftliche

Bedeutung | |

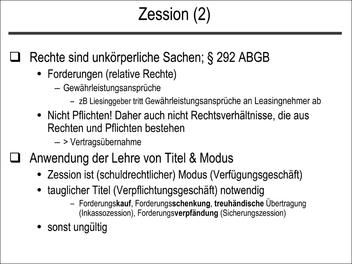

Wir

haben in Kapitel 8 die Rechtsobjekte oder Sachen besprochen und

im Rahmen der Sacheinteilung gehört, dass Rechte,

also auch Forderungen, nach dem Verständnis des ABGB unkörperliche

Sachen sind; § 292 ABGB. Als Rechte beinhalten Forderungen

aber oft auch einen (übertragbaren) Vermögenswert; Beispiel: Kaufpreis-

oder Werklohnforderung eines Verkäufers oder Werkunternehmers gegen

seine Kundschaft. Durch die Übertragbarkeit von Forderungen vom

bisherigen (alten) auf einen neuen Gläubiger, wird der in der Forderung

steckende Geld- und Sicherungswert in den Wirtschaftsverkehr einbezogen. Offene

Forderungen / Außenstände sind für Kaufleute Kapital, das

sie sowohl zur Bezahlung eigener Schulden wie zur Besicherung allfälliger

von ihnen aufgenommener Kredite verwenden können. Die Zession oder

Forderungsabtretung ermöglicht beides. – Die Zession ist ein wichtiges

Rechtsinstitut des Wirtschaftslebens. | Wozu dienen (offene) Forderungen? |

Zessionen erfolgen entgeltlich oder unentgeltlich;

vgl § 1392 Satz 2 ABGB. | Entgeltliche

und

unentgeltliche Zessionen |

| |

| |

Abgetreten

werden in der Rechtspraxis aber nicht nur Forderungsrechte aus Kauf-

oder Werkverträgen, sondern bspw auch Gewährleistungs- oder Schadenersatzansprüche.

Mit derart abgetretenen Forderungen kann dann der neue Gläubiger

(Zessionar) zB gegenüber bestimmten Personen aufrechnen oder seinerseits

Schadenersatzansprüche geltend machen, wo er das sonst nicht könnte. | Welche Forderungen werden abgetreten? |

|

So etwa wenn ein Leasinggeber die

ihm gegen den Lieferanten des Leasingobjekts zustehenden Gewährleistungsansprüche

an den Leasingnehmer abtritt, wodurch dieser in die Lage versetzt

wird, allfällig auftretende Mängel selbst geltend zu machen; zum

Leasing: → KAPITEL 5: Leasing: MietSlg 31.165. (Natürlich

ist dabei zu bedenken, ob eine solche Lösung für einen Leasingnehmer

die beste Lösung ist. Aber es kann sinnvoll sein.) | |

|

|

|

Oder: MietSlg 29.124 (OGH 22.6.1977):

Ein WE-Organisator tritt die ihm aus Architekten-,

Bau- und Werkverträgen gegen Professionisten zustehenden Rechte

(insbesondere Gewährleistungs- und Schadenersatzansprüche) an (alle

oder einzelne) Wohnungseigentümer ab. | |

|

| |

2. Die

Lehre von Titel und Modus bei der Zession | |

schuldrechtliches

VerfügungsgeschäftDie Zession wird als schuldrechtliches

Verfügungsgeschäft betrachtet, mittels dessen obligatorische

Rechte übertragen werden. – Allgemein zur Lehre von Titel und Modus → KAPITEL 2: Die

Lehre von Titel und Modus. | |

Darin liegt ein terminologischer Gewaltakt

und eine Systemwidrigkeit obendrein, denn die Lehre

von Titel und Modus dient an und für sich der Übertragung / dem

Erwerb dinglicher (Sachen)Rechte und nicht jener von Schuldrechten.

Der Versuch einer dogmatischen Rechtfertigung liegt darin, die Zession

als Verfügungsgeschäft – wenn auch nur als schuldrechtliches – zu

betrachten. – Es sei aber daran erinnert, dass die Lehre von Titel

und Modus von den Redaktoren des ABGB auch auf das Erbrecht angewandt

wurde, freilich nur deshalb, weil diese das Erbrecht für ein dingliches

Recht hielten und sie die absoluten noch nicht von den dinglichen

Rechten klar trennten → KAPITEL 17: Einweisung

in die Erbschaft ¿ Das Verlassenschaftsverfahren . | |

Wie andere dingliche Rechtsübertragungsakte verlangt auch

die Zession einen gültigen Titel zwischen Zedent

und Zessionar, also einen tauglichen Rechtsgrund, aus dem heraus

das Forderungsrecht an den neuen Gläubiger übertragen wird. – Das

ist idR ein Kauf, Tausch, Darlehen, ein Kredit, eine Schenkung,

treuhändisches Übertragen des Vollrechts ( → Arten

der Zession:

Inkassozession) oder ein Sicherungszweck; etwa bei der Sicherungszession.

Titel einer Zession kann aber auch das Gesetz (Legalzession) oder

ein Richterspruch sein → Die

Legalzession

| |

Wird eine Forderung verschenkt,

kommen die für die Schenkung geltenden Regeln zur Anwendung; dh:

Ohne wirkliche Übergabe (§ 943 ABGB → KAPITEL 3: ¿Wirkliche

Übergabe¿ iSd ABGB und NotZwG)

besteht Notariatsaktspflicht. – „Wirkliche Übergabe” wäre hier die

Verständigung des Schuldners oder das Ausstellen einer eigenen Urkunde

über die Zession, die den Gläubigerwechsel nach außen hin in Erscheinung

treten lässt; Publizität. | |

|

|

OGH 28. 11. 2000, 1 Ob 147/00z, JBl 2001, 313:

Für die wirkliche Übergabe bei einer schenkungsweisen Zession

einer Forderung (hier: Rückgabeanspruch eines Treugebers

gegen den Treuhänder) genügt die Verständigung des Treuhänders/Zessus

durch den Treugeber/Zedenten. Damit liegt eine formgültige Übergabe

durch Zeichen iSd §§ 943 iVm 427 ABGB vor; ein Notariatsakt nach

§ 1 Abs 1 lit d NotZwG ist nicht nötig. | |

|

Zur

Verwirrung trägt bei, dass im Zessionsvertrag neben dem Titel- oder

Grundgeschäft gleichzeitig ein Verfügungsgeschäft als

Modus steckt. Der Zessionsvertrag enthält also zB auf der einen Seite

– als Titelgeschäft – einen Forderungskauf oder eine Forderungsschenkung

und auf der anderen als Modus (der Übergabe beweglicher körperlicher

Sachen vergleichbar), den rechtlichen Übertragungsakt (für die Forderung)

als taugliche Erwerbungsart. Da diese beiden Rechtsakte zeitlich

und inhaltlich „zusammenrutschen”, werden sie oft nicht unterschieden.

Das ist aber beim Hand- oder Realkauf nicht viel anders → KAPITEL 2: Hand

¿ oder Realkauf. | |

Eine (vorgeschriebene) Form besteht für

Zessionen nicht. Das fördert natürlich die Ununterscheidbarkeit

von Titel und Modus zusätzlich. | |

| |

|

|

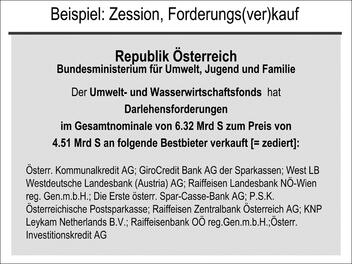

EvBl 1999/170: Abtretung

eines GmbH-Geschäftsanteils – Folgen eines Formmangels

(Notariatsakt). Der Österreichische Wasserwirtschaftsfonds”verkauft” Darlehensforderungen (,

die er zB an Städte oder Gemeinden vergeben hatte,) in der Höhe

von 60 Mrd öS an Kreditinstitute; vgl: Der Standard, 5.11.1996,

S. 19. Der „Kaufpreis” für die 60 Mrd beträgt aber nur zwischen

20 und 30 Mrd, die jedoch dem Verkäufer (= Republik Österreich)

von den Käufern umgehend zu zahlen sind. Das stellt für beide Seiten

einen Vorteil dar. Der Wasserwirtschaftsfonds erhält rasch Bargeld

(statt der Rückzahlungen aus den langfristigen und niedrig verzinsten

Darlehen), die Käufer erwerben Forderungen zu einem günstigen Preis;

zB Abschlag von 40-50%. | |

|

| Abbildung 14.1: Beispiel: Zession, Forderungs(ver)kauf |

|

3. Rechtliches

Grundmuster der Zession | |

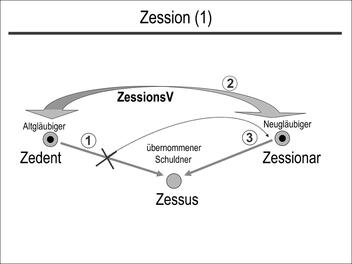

Eine Zession erfolgt

nach § 1392 ABGB durch Vertrag zwischen Alt gläubiger

(= Überträger / Zedent) und Neu gläubiger (= Übernehmer

/ Zessionar). Betroffen davon ist eine dritte Person: der (übernommene) Schuldner /

Zessus. | |

Der

Schuldner steht zunächst nur mit dem Altgläubiger in rechtlicher

Beziehung und erhält nun durch die Zession anstelle des alten, einen

neuen Gläubiger. – Bei der Zession kommt es zu einer Änderung

der Rechtszuständigkeit in Bezug auf eine Forderung. Die

Zession ist nach § 1375 ABGB eine Novation → KAPITEL 7: Novation

oder Neuerungsvertrag. | Änderung der

Rechtszuständigkeit |

| |

§ 1392 ABGB | |

Wenn

eine Forderung von einer Person an die andere übertragen, und von

dieser angenommen wird; so entsteht die Umänderung des Rechtes mit

Hinzukunft eines neuen Gläubigers. Eine solche Handlung heißt Abtretung

(Zession), und kann mit, oder ohne Entgelt geschlossen werden. | |

| |

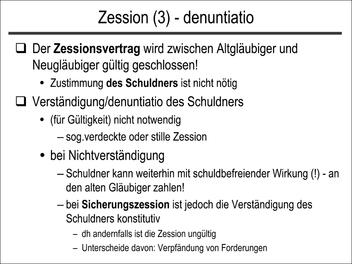

Der Zessionsvertrag wird

zwischen Altgläubiger / Zedent und Neugläubiger / Zessionar geschlossen;

2-Parteienbeziehung. – Das Zessionsverhältnis bezieht

darüber hinaus auch den (übernommenen) Schuldner / Zessus ein; 3-Parteienverhältnis. | |

| Abbildung 14.2: Zession (1) |

|

| Abbildung 14.3: Zession (2) |

|

| Abbildung 14.4: Zession (3) |

|

| Abbildung 14.5: Zession (4) |

|

| Abbildung 14.6: Zession (5) |

|

Der Schuldner (des Altgläubigers) ist am Zessionsvertrag

nicht beteiligt. Er muss daher der Zession auch nicht zustimmen,

ja er muss nicht einmal verständigt werden, mag

dies auch idR ratsam sein. – Eine Verständigung /

denuntiatio des Schuldners empfiehlt sich, weil der Schuldner, „solange

ihm der Übernehmer [= Neugläubiger] nicht bekannt wird”, mit schuldbefreiender Wirkung (!)

an seinen bisherigen Gläubiger (= Altgläubiger / Zedent) zahlen

kann; §§ 1395 Satz 2 ABGB und § 1396 ABGB. | |

Bei Verständigung des

Schuldners wird von offener, sonst von verdeckter /

stiller Zession gesprochen → Stille

Abtretung

| |

|

|

EvBl 1999/30 (§§ 1395, 1396 ABGB): Folgen

einer unrichtigen Abtretungsverständigung – Die Abtretungsanzeige

ist Wissenserklärung → KAPITEL 5: Exkurs: Rechtsgeschäftsähnliche

Erklärungen .

Ist sie unrichtig, aber dem Zedenten zuzurechnen, so hat die Zahlung

des Schuldners an den (Schein)Zessionar schuldbefreiende Wirkung,

sofern nicht ein besonderer Anlass – etwa widersprüchliche Abtretungsanzeigen

oder ein schließlicher Widerspruch des Zedenten – eine (Nachforschungs)Obliegenheit

begründet. | |

|

| |

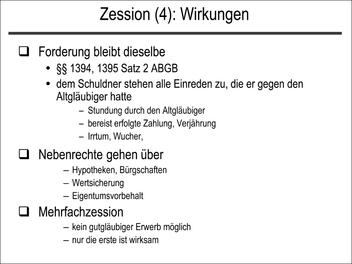

Die (übertragene) Forderung bleibt dieselbe;

§§ 1394, 1395 Satz 1 ABGB. Die Zession verändert die Rechtsstellung

des Schuldners nicht! (Eine Forderung kann daher nicht abgetreten

werden, wenn die Leistung an einen neuen Gläubiger nicht ohne Veränderung

ihres Inhalts erfolgen kann; so die ausdrückliche Regelung von §

399 dtBGB.) | Forderung

bleibt dieselbe Wirkungen der

Zession |

Das heißt: Dem Schuldner stehen gegen den neuen Gläubiger

alle Rechte und Einreden zu, die ihm auch gegen seinen bisherigen

Gläubiger (= Altgläubiger) zustanden; zB die Einrede der (bereits erfolgten)

Zahlung, einer zwischen ihm und dem Altgläubiger vereinbarten Stundung

(= Zahlungsaufschub → KAPITEL 7: Fälligkeit,

Mahnung, Stundung, Kreditierung),

des Wuchers, Irrtums, der Verjährung oder Aufrechnung (§§ 1438 ff

ABGB). – Nur deshalb ist es (noch) zu rechtfertigen und erscheint

dem Schuldner zusinnbar, dass er von der Zession nicht einmal verständigt

werden muss! | |

Allerdings: Ganz gleichgültig ist es doch

nicht, wer Gläubiger ist. Denn zwischen einem Freund oder Bekannten

und einer Bank besteht ein Unterschied, der sich meist erst bei

„Problemen” zeigt. Die gesetzliche Regelung indiziert demnach eine

Entpersönlichung der schuldrechtlichen Beziehung. | |

Merkregel:

Durch die Abtretung verlieren gesicherte Ansprüche ihre Sicherung

nicht; RdW 1987, 299 (VfGH). Die Meinungen darüber, ob Nebenrechte

eo ipso, also automatisch übergehen oder ob dafür gesonderte Übertragungsakte

nötig sind, sind aber nicht einheitlich. | Übergang von Neben- und Vorzugsrechten? |

| |

|

|

Mit der Zession

einer Kaufpreisforderung geht auch ein bestehender Eigentumsvorbehalt über; EvBl 1956/7. | |

|

|

|

Auch ein bestehendes gesetzliches

Pfandrecht geht mit Zession der Bestandzinsforderung auf

den Zessionar über; ZBl 1918/14. | |

|

|

|

Das gleiche gilt

für den Fakturengerichtsstand:

GlUNF

6293 (1913) oder eine Schiedsgerichtsvereinbarung; GlUNF 5796 (1912). | |

|

|

|

Auf den Zessionar

gehen auch steuerliche Vorzugsrechte über; GlU 10.979 (1886). | |

|

|

|

Mit Abtretung von

Bestandzinsforderungen geht auch eine vereinbarte Wertsicherung des

Mietzinses über; MietSlg 40.195 (1988). | |

|

Praktisch wichtig sind auch die in § 401 dtBGB ausdrücklich

geregelten Fälle: Mit der abgetretenen Forderung gehen auch Hypotheken,

die für sie bestehen sowie allenfalls bestellte Bürgschaften über.

Der neue Gläubiger kann auch ein mit der Forderung für den Fall

der Zwangsvollstreckung oder des Konkurses verbundenes Vorzugsrecht

(zB Aus- oder Absonderungsrechte)

geltend machen. | |

| |

Bei mehrfacher

Zession (ein und derselben Forderung) ist nur die erste rechtlich

wirksam, von welcher der Schuldner zuerst verständigt wurde; zB

SZ 54/104 (1981). – Darin liegt eine weitere Parallelität zum Sachenrecht;

vgl die §§ 430 und 440 ABGB → KAPITEL 8: Der

sog Doppelverkauf. | |

Ein gutgläubiger Erwerb (durch einen Dritten)

einer dem Zedenten nicht (mehr) zustehenden Forderung ist daher nicht

möglich; EvBl 1982/140. | |

Auch daran zeigt sich, dass die Parallelität

zum Sachenrecht eng begrenzt ist! | |

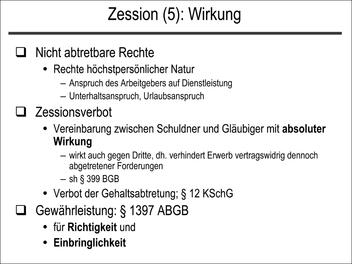

Also relative Rechte,

aber auch nicht alle! – Nicht abgetreten werden können dagegen Sachenrechte,

deren Übertragung eigenen Regeln folgt. Es ist für das ABGB auch

abzulehnen einzelne sachenrechtliche Ansprüche – zB nach § 366 oder

§ 523 ABGB – für abtretbar zu halten. Sachenrechte und daraus erfließende

Ansprüche haften an der Sache und können daher ohne die Sache nicht

übertragen werden. Das dtBGB kennt dagegen die Abtretung des Herausgabeanspruchs

einer Sache; zB § 440 (Kauf), § 870 (Besitzübertragung), § 931 dtBGB

(Übergabssurrogat) → KAPITEL 2: Übergabsarten

für bewegliche Sachen. | Nur Forderungsrechte sind

abtretbar |

Nicht abtretbar sind

auch personen- oder familienrechtliche Ansprüche, da sie höchstpersönlicher Natur

sind; vgl § 1393, Satz 1 ABGB. | Nicht

abtretbar sind ... |

Die Übertragung von Sachenrechten insbesondere

des (dinglichen Vollrechts) Eigentums an körperlichen Sachen folgt

zB den §§ 426 ff ABGB (bewegliche Sachen): Eigentum wird also nicht

durch Zession übertragen und erworben. – Mit Zession können auch

nur (!) Rechte, also Forderungen übertragen werden,

nicht dagegen Pflichten (Schulden), für deren Übertragung

eigene Regeln bestehen → Der

Schuldnerwechsel:

Schuldnerwechsel. – Auch (ganze) Rechts- oder Schuldverhältnisse,

die aus Rechten und Pflichten bestehen, können daher durch Zession

nicht übertragen werden; dazu → Die

Vertragsübernahme:

Vertragsübernahme. | |

| |

| |

Das Rechtsinstitut der Zession hat im Laufe seiner Anwendung,

entsprechend den verschiedenen Zwecken, die mit ihm verfolgt werden,

unterschiedliche „Arten” oder „Formen” der Zesseion entwickelt,

auf die idF kurz eingegangen wird. | |

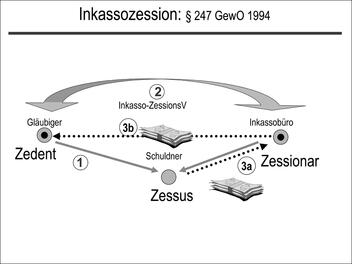

Die

Inkassozession: Sie wird auch „Abtretung zur Einziehung”

genannt. Dabei wird die Forderung (nur) zu dem Zweck an den Zessionar

übertragen, damit dieser die Forderung für den Zedenten einzieht.

Der Übernehmer / Zessionar der Forderung wird nur formell zum neuen

Gläubiger; materiell ist er bloß Inkassant für Rechnung des Überträgers

/ Zedenten. Dies ist ein Fall der Treuhand ( → KAPITEL 15: Die Treuhand):

Der nach wie vor „materiell” berechtigte Zedent, hat daher im Konkurs

des Zessionars ein Aussonderungsrecht. – Auch hier liegt erneut

eine Parallelität zum Sachenrecht vor! | |

|

|

EvBl 1983/26: Treuhand

beim Factoring. | |

|

Um

einem gewerbsmäßigen Missbrauch von Inkassozessionen durch Inkassobüros vorzubeugen, bestimmt | Inkassobüros |

| |

§ 247 GewO: | |

„Inkassoinstitute

| |

(1) Der Bewilligungspflicht unterliegt die Einziehung

fremder Forderungen. | |

(2) Die Gewerbetreibenden, die zur Ausübung

des Gewerbes der Inkassoinstitute berechtigt sind, sind nicht

berechtigt, Forderungen gerichtlich einzutreiben oder

sich Forderungen abtreten zu lassen, auch wenn die Abtretung nur

zu Zwecken der Einziehung erfolgen sollte. | |

(3) Die Gewerbetreibenden, die zur Ausübung

des Gewerbes der Inkassoinstitute berechtigt sind, sind zur Einziehung

einer fremden Forderung, die dem Ersatz eines Schadens ohne

Beziehung auf einen Vertrag (§ 1295 ABGB) dient,

nur berechtigt, wenn diese Forderung unbestritten ist.” | |

| |

Vgl auch die §§ 127 und 69 GewO | |

Forderungen

dürfen daher von Inkassobüros zwar eingemahnt, nicht aber eingeklagt

werden. | Keine Klagsbefugnis |

Zu beachten ist nunmehr die im Rahmen der neuen Verzugszinsenregelung

getroffene Neuformulierung des | |

| |

§ 1333 Abs 3 ABGB: | |

„Der Gläubiger kann außer den gesetzlichen Zinsen

auch den Ersatz anderer, vom Schuldner verschuldeter und ihm erwachsener

Schäden geltend machen, insbesondere die notwendigen Kosten

zweckentsprechender außergerichtlicher Betreibungs- oder Einbringungsmaßnahmen,

soweit diese in einem angemessenen Verhältnis zur betriebenen

Forderung stehen.” (Hervorhebung von mir) | |

| |

Es handelt sich danach aber um eine subjektive (also Verschulden

voraussetzende) Verzugsfolge. | |

In

Österreich werden jährlich etwa Forderungen von mehr als 630.000

Schuldnern mit einer Gesamtverbindlichkeit von mehr als 13,8 Mrd

S (~ 1 Mrd ı) von Inkassobüros für Unternehmen eingetrieben! (26

Mitgliedsbetriebe sind zum Österreichischen Inkassoverband / IVÖ

zusammengeschlossen. Dieser deckt über 50 % des Inkassomarkts ab.) Die

Inkassobüros brachten 1997 von den ihnen übergebenen Forderungen

etwa die Hälfte erfolgreich ein. Nicht eingebrachte Forderungen

werden in der Folge gerichtlich eingeklagt und exequiert → KAPITEL 19: Exekutionsverfahren: Exekution.

– Abgelehnt hat der EuGH (Rs C 3/95) den Versuch

der Inkassobüros, neben Rechtsanwälten die Klagebefugnis zu erhalten.

Die Inkassobüros hatten sich auf den Grundsatz des freien Dienstleistungsverkehrs

berufen; Art 59 ff EGV. Das Argument des EuGH: Jeder Mitgliedstaat

kann das Einklagen von Forderungen Fachleuten vorbehalten. – Untersagt

ist den Inkassobüros auch das Factoringgeschäft → Das

Factoring,

das nach dem BWG den Banken überlassen ist (Bankkonzession; § 1

Z 16 BWG). – Mit der VO „ Höchstsätze der Inkassoinstituten

gebührenden Vergütungen” (BGBl 1996/141) wurde nunmehr

auch der Verdienst dieses Gewerbesektors rechtlich geregelt. Die VO

wurde auf Grund § 69 Abs 2 Z 5 GewO erlassen. Die Vergütungen sind

an den Verbraucherpreisindex 1986 gekoppelt. – Seit der EO-Nov 1995

müssen sog Nebenforderungen wie Zinsen, Mahn- und Inkassokosten

in der gerichtlichen Klage separat aufgeschlüsselt werden. | Praktische Bedeutung |

| Abbildung .6: Inkassozession |

(1) Gläubiger hat Forderung gegen Schuldner, will

sie aber nicht selbst einziehen

(2) Zedent (Gläubiger) überträgt sie daher an Inkassobüro (Zessionar)

mittels Inkasso-ZessionsV

(3) Inkassobüro (Zessionar) zieht nun die ihm treuhändisch zustehende

Forderung gegen den Schuldner (Zessus, debitor cessus) ein (a) –

und leitet die inkassierte Forderung an den Zedenten weiter (b) |

|

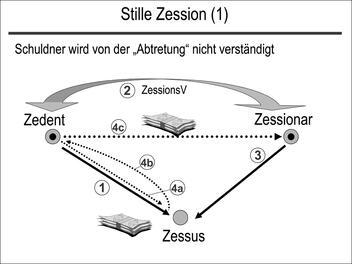

Stille Abtretung:

Hier wird der Schuldner

von der Abtretung nicht verständigt. Nach außen hin ( Außenverhältnis,

also dem Schuldner gegenüber) steht die Forderung weiterhin dem

Altgläubiger / Zedenten zu, obwohl dieser die Forderung im Innenverhältnis bereits

gültig an den Zessionar abgetreten hat. – Dies ist möglich, weil

– wie wir gehört haben – der Schuldner von der Zession nicht verständigt

werden muss → Schuldnerverständigung?

| |

Bei der stillen Abtretung liegt der Fall also umgekehrt

zur Inkassozession; sie macht den Überträger / Zedenten zum Inkassanten

(auf Rechnung) des Übernehmers / Zessionars. Materiell berechtigt

ist bereits der neue Gläubiger, der daher auch die Gefahr trägt. | |

Der Grund für

eine stille Zession kann darin liegen, dass ein Schuldner nicht

erfahren soll, dass der Zedent (zB wegen Liquiditätsschwierigkeiten)

seine Forderung abtreten musste. Auch ein bestehendes Abtretungsverbot

kann Anlass einer (dann freilich unwirksamen) stillen Zession sein. –

Die stille Zession bedarf natürlich der Vereinbarung zwischen Alt-

und Neugläubiger (Zessionsvertrag). | |

Die Vereinbarung zwischen Zedent und Zessionar

wird bei der stillen Abtretung auch als Ermächtigung gedeutet; Einziehungsermächtigung

(str). Richtiger erscheint es, Auftrag anzunehmen. | |

| Abbildung .6: Stille Zession |

(1) Zedent hat Forderung gegen Schuldner

(2) Zedent überträgt diese Forderung still (= ohne Verständigung

des Schuldners) an den Zessionar mittels Zessionsvertrag. |

(3) Diesem steht nun die Forderung gegen den Zessus (Schuldner)

zu. |

(4) Kraft Vereinbarung soll jedoch weiterhin nach außen

der Zedent als Gläubiger auftreten; daher: stille Zession.

– Wegen fehlender Verständigung leistet der Schuldner aber weiterhin

an den Zedenten schuldbefreiend.

– Zedent leitet (intern) das vom Schuldner an ihn Geleistete an

den Zessionar weiter. |

|

Die Sicherungszession:

Werden Forderungen nicht – wie im Normalfall – „verkauft” (also

entgeltlich übertragen; vgl § 1392 Satz 2 ABGB), sondern nur sicherungsweise

abgetreten, etwa deshalb, weil der Kaufmann bei einer Bank ein Darlehen

aufgenommen hat und die Bank dafür Sicherheit verlangt, so erfordert

dies für die Gültigkeit einer solchen Zession einen tauglichen Publizitätsakt.

Dies ist grundsätzlich die Verständigung des Schuldners

/ denuntiatio, die hier aber Gültigkeitsvoraussetzung oder

– wie das auch genannt wird – konstitutiv ist. Darin liegt ein Akt

der Publizität. Die Rechtsänderung muss nach außen hin

(insbesondere dem Schuldner gegenüber) erkennbar in Erscheinung

treten. Damit sollen Umgehungen und Schädigungen Dritter vermieden

werden; andernfalls könnten Forderungen zum Nachteil von Sicherungsgläubigern mehrfach

abgetreten werden! Der Publizitätsakt kann (nach

der Rspr) aber auch dadurch gesetzt werden, dass die sicherungsweise

abgetretene Forderung in den Geschäftsbüchern des abtretenden

Altgläubigers (sog OP-/ Offene Posten-Listen)

deutlich vermerkt wird; verbriefte Forderungen sind zu übergeben. | |

Die Rspr hat

in diese Fragen in der jüngeren Vergangenheit unnötige Unruhe und Rechtsunsicherheit hineingetragen,

weil sie zum Teil sogar die Denuntiatio für unzulässig angesehen

hat. Das sollte rasch durch eine einheitliche und widerspruchslose

Judikatur beseitigt werden, die zudem auf Einfachheit und Klarheit

zu achten hätte. | Rechtsunsicherheit |

|

|

SZ 70/228 (1997)Im Falle einer

mittels EDV geführten Buchhaltung ( Speicherbuchhaltung)

ist die notwendige Publizität der Sicherungszession nur (!) gegeben,

wenn der (Buch) Vermerk nicht

nur bei Kundenkonten, sondern auch in der Liste der offenen (Debitoren)Posten

aufscheint. | |

|

|

|

OGH 20. 6. 2000, 3 Ob 229/99v, SZ 73/99 = EvBl 2000/215:

Unternehmer zediert seiner Bank zur Sicherung eines Kredits eine

Werklohnforderung; Sicherungszession. Als sich

bei Fälligkeit des Werklohnes der Werkbesteller weigert zu zahlen,

zediert die Bank die Forderung zum Inkasso wieder an den Unternehmer

zurück; Inkassozession. Als der Unternehmer in (Zwangs)Ausgleich

geht, will sich die Bank nicht mit der Ausgleichsquote zufrieden

geben. – OGH: Zediert der Sicherungszessionar (hier: Bank) die Forderung nach

Eintritt des Sicherungsfalls an den Sicherungszedenten (hier: Werkunternehmer)

zum Inkasso zurück, so ist er als Treugeber in dessen Konkurs aussonderungsberechtigt. | |

|

Die pfandrechtlichen Publizitätsvorschriften

finden hier entsprechende Anwendung, obwohl Forderungen keine körperlichen,

sondern unkörperliche Sachen und zudem nur relative und keine dinglichen

Rechte sind. – Die Zession ist zwar kein Rechtsinstitut des Sachenrechts,

wird aber (wie wir gehört haben) als ein schuldrechtliches Verfügungsgeschäft

verstanden. Neben der Lehre von Titel und Modus, die auf die Zession

Anwendung findet, und dem bei der Sicherungszession erforderlichen

Publizitätsakt der Schuldnerverständigung, zeigt auch die von der

Rspr (zurecht) vertretene Dritt- oder absolute Wirkung des Zessionsverbots

( → Globalzession

und Abtretungsverbot), dass hier sachenrechtliche Prinzipien

auf schuldrechtliche Beziehungen angewandt werden. Vgl auch die

Lösung bei Mehrfachzessionen → Mehrfachzessionen Darin

liegt zwar – wie erwähnt – ein Systembruch, aber die Ausnahmen erscheinen

vertretbar. | |

Unterscheide:

Verpfändung einer Forderung | |

Zur Unterscheidung der Abtretung sicherheitshalber (wie

die Sicherungszession auch genannt wird), die das Vollrecht an einer

Forderung, freilich eingeschränkt durch die treuhändische Sicherungsabrede,

überträgt, von der Verpfändung einer Forderung,

die nur ein beschränktes Recht zu Sicherungszwecken begründet → Sicherungszession

| |

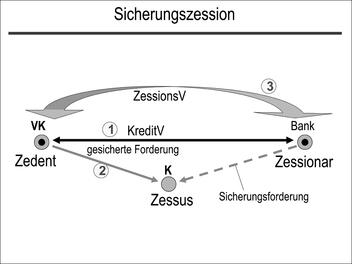

| Abbildung .6: Sicherungszession |

(1) VK nimmt zB Kredit bei einer Bank auf |

(2) VK/Zedent hat Kaufpreisforderung gegen K/ Zessus |

(3) Zedent/VK überträgt mit ZessionsV und Sicherungsabrede

seine Forderung zur Sicherung des ihm gewährten Kredits an Bank/Zessionar |

|

| Arten der Zession – Überblick |

| • Offene oder verdeckte

Zession | |

| • Inkassozession | |

| • Stille Zession | |

| •

Sicherungszession

<-> Verpfändung einer Forderung | |

| • Rechtsgeschäftliche / vertragliche <-> gesetzliche

/ Legalzession <-> richterliche Zession → Die

Legalzession

| |

| •

Globalzession → Globalzession

und Abtretungsverbot

| |

| • Mehrfachzession → Mehrfachzessionen

| |

| |

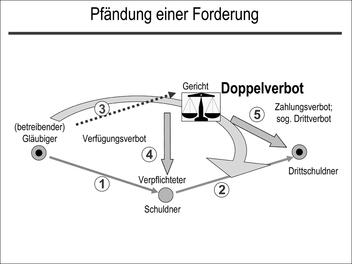

| Abbildung .6: Pfändung einer Forderung |

(1) Gläubiger hat Forderung gegen Schuldner |

(2) Schuldner hat seinerseits eine Forderung gegen Drittschuldner |

(3) Pfändung dieser Forderung durch den (betreibenden) Gläubiger

erfolgt durch gerichtliches Doppelverbot (§ 294 EO): |

(4) Verfügungsverbot an Verpflichteten |

(5) Zahlungsverbot an Drittschuldner; sog Drittverbot |

|

5. Globalzession

und Abtretungsverbot | |

Nicht immer wird nur

eine einzelne Forderung abgetreten. Manchmal wird auch eine Mehrheit

von Forderungen oder sogar alle Forderungen eines Gläubigers gegen

einen bestimmten Schuldner – und zwar bereits entstandene wie erst

(künftig) entstehende – an einen neuen Gläubiger (häufig eine Bank)

rechtsgeschäftlich abgetreten. | |

Man spricht dann von Global- oder Mantelzession.Voraussetzung

ihrer Rechtswirksamkeit ist es, dass die jeweils abgetretenen oder

in Zukunft (bei Entstehung neuer Forderungen) abzutretenden Forderungen inhaltlich hinreichend bestimmt sind.

Man spricht hier von der nötigen Individualisierung (= Feststellbarkeit)

der abgetretenen Forderungen. Sie wird bspw angenommen, wenn „alle”

Forderungen gegen einen Schuldner (etwa ein bestimmtes Unternehmen)

abgetreten werden. | |

Die Abtretung künftiger Forderungen ist gültig, aber durch

ihre (spätere) Entstehung bedingt; SZ 51/38 (1978). – In der Praxis

erfolgen Globalzessionen zugunsten von Kreditinstituten, denen gegenüber

der Abtretende verpflichtet ist. Häufig liegt Überschuldung vor.

Vorsicht erscheint daher geboten! | |

Auch im Zusammenhang mit Factoring ( → Das

Factoring)

spielen Globalzessionen eine praktische Rolle; vgl SZ 53/33 (1980). | |

|

|

OGH 30. 8. 2000, 6 Ob 174/00g, SZ 73/132:

Eine GmbH hat Kreditschulden von nahezu 5 Mio S bei der A-Bank.

Zur Besicherung wird eine Global- und Mantelzessionsvereinbarung geschlossen,

die jedoch aufgrund unzureichender Kenntlichmachung in der offenen

Postenliste (OP-Liste) der Kreditschuldnerin mangels Publizität

nicht zu einer Abtretung der Forderungen führt. Als die GmbH bei

der A-Bank keine weiteren Kredite mehr erhält, wendet sie sich an

die B-Bank, der sie die bereits erfolgte Globalzession zugunsten

der A-Bank mitteilen. Zur Besicherung des neuen Kredits wird auch

mit der B-Bank ein Global- und Mantelzessionsvertrag geschlossen

und im Laufe der Zeit werden ihr auch Forderungen im Wert von über

4 Mio S abgetreten. Nach dem Konkurs der GmbH klagt die A-Bank die

B-Bank auf Zahlung dieses Betrages. – OGH: Die Globalzession künftiger

Forderungen bedarf der Anbringung eines Generalvermerks in der offenen

Postenliste. Dieser muss den Zessionar und das Datum des Zessionsvertrags anführen.

Im konkreten Fall wurde nur der Buchstabe „Z” auf jede Seite der

OP-Liste gesetzt). Wenn trotz des Fehlens eines ausreichenden Buchvermerks

ein zweiter Zessionar vom Globalzessionsvertrag des ersten Kenntnis

hat (hier: Information durch den Zedenten selber), wird er wegen

des Eingreifens in fremde Forderungsrechte schadenersatzpflichtig.

– Überlege: Kann bei Vereinbarung einer Globalzession stillschweigend

ein Abtretungsverbot angenommen werden und wie könnte es begründet

werden? (§ 914 ABGB iVm mit ergänzender/hypothetischer Vertragsauslegung)

– Didaktisch vorbildliche Gliederung der E. | |

|

Es wurde

schon ausgeführt, dass nur Forderungsrechte, also relative Rechte

abgetreten werden können, nicht aber bspw Sachenrechte. – Es besteht

aber nach hA und Rspr die Möglichkeit, Forderungsrechte

unabtretbar zu machen. Dies geschieht durch Vereinbarung

zwischen Schuldner und Gläubiger (zB eines Kauf- oder Kreditvertrags);

sog Zessions- oder Abtretungsverbot / pactum de non cedendo. Dieses

im ABGB gesetzlich nicht geregelte, vielmehr von der Rspr in Anlehnung an

§ 399 dtBGB entwickelte Zessionsverbot besitzt – was vielfach (ua

von Banken) bekämpft wird – absolute Wirkung: Dh

das Verbot wirkt auch gegen Dritte. Und zwar gerade auch dann, wenn der

Dritte das Verbot (gutgläubig) gar nicht gekannt hat. Es gibt eben

keinen gutgläubigen Erwerb von Forderungen; vgl schon → Rechtliches

Grundmuster der Zession Diese

absolute Wirkung des Zessionsverbots verhindert also einen gutgläubigen

Forderungserwerb (vertragswidrig dennoch abgetretener Forderungen)

durch Dritte; vgl Kapitel-Motto (G. Hoop). Der Schuldner muss daher

auch dann nicht an einen (allfälligen) „Zessionar” zahlen, wenn

sein Gläubiger (Zedent) die Vereinbarung gebrochen und die Forderung

dennoch – also trotz bestehenden Abtretungsverbots – abgetreten

hat. | |

|

|

JBl 1986, 383: Der Schuldner kann

aber nachträglich der Abtretung zustimmen oder

auf die im zustehende Einwendung verzichten. | |

|

|

|

SZ 57/8 (1984): verstSenat: Abtretungsverbot.

Dagegen haben sich bspw: Iro, RdW 1984, 103; Wilhelm, JBl 1984,

304; Raber, JBl 1971, 441 und Koziol, JBl 1980, 113 geäußert. (Es

liegt aber ein Widerspruch darin, auf der einen Seite den Schutz

relativer Rechte ausdehnen zu wollen und auf der anderen Seite die absolute

Wirkung von Abtretungsverboten zu bekämpfen! Diese Meinungen sind

in sich nicht konsistent!) Zur Verletzung fremder Forderungsrechte → KAPITEL 11: Verletzung

fremder Forderungsrechte. | |

|

|

|

OGH 26. 1. 2000, 7 Ob 304/99b, SZ 73/19 = JBl 2000, 583:

Die Vinkulierung einer Lebensversicherung in Form

einer bloßen Zahlungssperre wirkt nach Meinung des OGH – anders

als das Abtretungsverbot – nicht absolut. | |

|

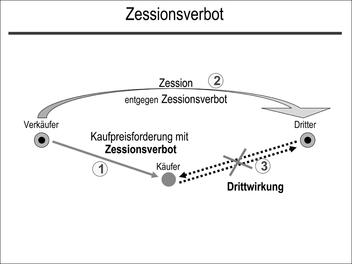

| Abbildung .6: Zessionsverbot |

(1) Beispiel: VK vereinbart mit K ein Zessionsverbot

bezüglich der Kaufpreisforderung |

(2) VK zediert Forderung entgegen Vereinbarung an Dritten |

(3) K/Schuldner muß nicht an Dritten zahlen und Dritter

kann nicht fordern: Drittwirkung des Verbots |

|

§ 12 KSchG

statuiert ein gesetzliches Abtretungsverbot für Löhne- und Gehälter

seitens eines Verbrauchers an einen Unternehmer „zur Sicherung oder

Befriedigung seiner noch nicht fälligenForderungen”

aus einem Verbrauchergeschäft. § 12 Abs 2 KSchG sanktioniert dieses

Verbot auf interessante Weise. | Verbot der

Gehaltsabtretung |

6. Gewährleistung

für zedierte Forderungen | |

Wer

eine Forderung verkauft, also entgeltlich überträgt, hat nach §

1397 ABGB für allfällige Mängel derselben Gewähr zu leisten. Wie

bei der entgeltlichen Veräußerung körperlicher Sachen für Sach-

und Rechtsmängel einzustehen ist (§§ 922 ff ABGB), wird auch bei

entgeltlicher Übertragung von Forderungen (als unkörperlichen Sachen)

für deren | |

| •

Richtigkeit (=

Nochbestehen der Forderung, ihre Klagbarkeit, Unbedingtheit und

Nichtbeeinträchtigung durch Einwendungen des Schuldners / Zessus)

und | Richtigkeit |

| •

Einbringlichkeit (=

Durchsetzbarkeit gegen den Zessus, allenfalls vermehrt um die Kostenhaftung

des Zedenten für die Durchsetzung) gehaftet. | Einbringlichkeit |

| |

| |

Neben der rechtsgeschäftlichen

Übertragung von Forderungen durch (Zessions)Vertrag gibt

es auch einen Forderungsübergang unmittelbar durch Gesetz (sog

Legalzession) oder durch Richterspruch. | |

| |

Andere

berühmte Legalzessionsnormen sind zB: § 332 ASVG oder § 67 VersVG. | Berühmte Beispiele |

Überlege:

Versuchen Sie durch Lektüre den Unterschied zwischen § 1358 ABGB

(= cessio legis) und § 1422 ABGB (= notwendige Abtretung

/ cessio necessaria) zu ergründen → KAPITEL 15: Legalzession: § 1358 ABGB: § 1358 ABGB. | |

| |

| |

Immer

mehr österreichische Unternehmen exportieren Waren ins nähere oder

fernere Ausland. Österreichs Wirtschaft exportierte im Jahr 2001

Waren im Werte von 74,5 Mrd ı (~ 1.025 Mrd Schilling), 1997 betrug

diese Zahl 715 Mrd und 1996 waren es noch 612,2 Mrd Schilling gewesen.

– Export erfordert aber neben wirtschaftsfachlichem, auch rechtliches

Wissen und dazu oft eine Eigenkapitalausstattung über die kleinere

und mittlere Unternehmungen nicht verfügen. Unser Rechtsinstitut

vermag hier Abhilfe zu schaffen. – Factoring ist heute für viele Betriebe

und Branchen zu einem wichtigen Finanzierungsinstrument geworden. | Finanzierungsinstrument |

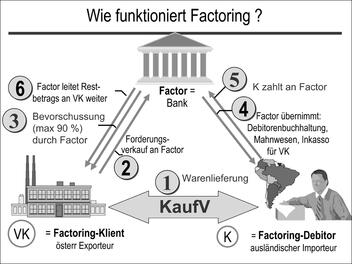

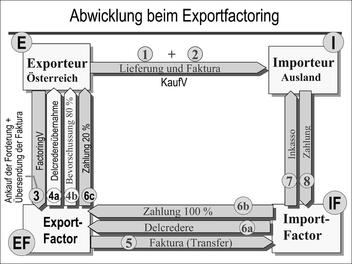

| Abbildung 14.7: Wie funktioniert Factoring? |

|

1. Echtes und unechtes

Factoring | |

Das

Factoring ist eine vertragliche Neuschöpfung des Wirtschaftslebens,

möglich geworden durch die im Schuldrecht geltende Vertragsfreiheit,

die auch Typenverschmelzungen zu einem neuen Ganzen zulässt. Typus-Elemente

des Factoring sind insbesondere: Zession / Forderungs(ver)kauf +

Geschäftsbesorgung / Auftrag + Kreditierung. | |

| |

Factoring dient heute vornehmlich: | |

| • der Refinanzierung (des

Exporteurs) im Exportgeschäft; | |

| • aber auch dem Erwerb von

rechtlichem und wirtschaftlichem Know-How und | |

| • es beinhaltet zudem gewisse Dienstleistungen durch

den Factor. | |

Der Exporteur verkauft

bspw seine Forderung aus seinem Exportgeschäft an den Factor, der

die Forderung „prüft” und bei Gutbefinden kauft; echtes

Factoring. Das bedeutet: Der Factor bevorschusst oder bezahlt

den Forderungsbetrag (Kaufpreis) an den Exporteur (wenn auch nicht

100%) – abzüglich eines Entgelts (für eigene Mühewaltung), sodass

dieser nicht solange auf sein Geld warten muss. Die Konkurrenz erzwingt

nämlich im Exportgeschäft ua „attraktive” Zahlungsziele (bis zu

120 Tagen) für die Kunden (= Importeure). Das ist für exportierende

Klein- oder Mittelbetriebe viel! Durch das Gewähren von Vorschüssen

auf den Kaufpreis (durch den Factor) erlangt der Kunde des Factors

(= Exporteur) erhöhte Liquidität. Das ist vor allem für Klein- und

Mittelbetriebe wichtig, deren Eigenkapitalausstattung häufig gering

ist. | Echtes Factoring Arten des Factoring |

Es kann aber auch sein, dass der Factor die

Exportforderung nicht kauft, sondern bloß als (Inkasso)Zessionar

eintreibt – unechtes Factoring – und dazu Mahnwesen

und Debitorenbuchhaltung übernimmt. Factoringinstitute verfügen

im Regelfall über ein entsprechendes rechtliches Know-How. In diesem

Fall verbleibt das Risiko der ganzen oder teilweisen Uneinbringlichkeit

der Forderung / Zahlungsunfähigkeit (Zahlungsausfallsrisiko) des

Schuldners anders als beim echten Factoring beim Exporteur. Die

Übernahme des Risikos der Uneinbringlichkeit von Forderungen bezeichnet

man als Delkredere (funktion). | Unechtes

Factoring |

| Abbildung 14.7: Abwicklung beim Exportfactoring |

E(xporteur) liefert Waren an I(mporteur). |

Originalrechnungen von E werden mit dem Vermerk, daß I an

IF zu zahlen hat, an I gesandt. |

l Rechnungskopien werden an EF, den Vertragspartner des

E (Factoringvertrag) im Inland, übermittelt. |

Anhand dieser angekauften Forderungen 4a kann, wenn vertraglich

vereinbart, sofort eine Bevorschussung der Kaufpreiszahlung an den

Exporteur in Höhe von 80-90 % des Fakturenwerts erfolgen 4b. |

EF verkauft idF „seine” Forderung(en) weiter an IF. Aus

diesem Vorgang resultieren wichtige Vorteile für EF: Auslandsforderungen

werden zu Inlandsforderungen! Vorteile: bedeutende Probleme und

Risiken wie fremde Sprache, unbekannte Gesetzgebung, ungewohnte

Mahn- und Inkassopraxis sowie ungeläufige Handelsusancen werden

ausgeschaltet. |

IF übernimmt von EF Delcrederehaftung 6a und zahlt übernommene

Forderung zu 100 Prozent an EF 6b, worauf dieser die restlichen

20 % an E zahlt 6c; idF 7 und 8: s Skizze. |

|

| Export-Factoring – Echtes und unechtes |

| •

Echtes Factoring =

mit Übernahme des Delkredererisikos; auch F ohne Regress genannt.

Hier trifft die F-Bank eine unbedingte Zahlungsverpflichtung, selbst

wenn der Importeur nicht zahlen sollte. – Diese Form des F ist teurer,

überwiegt aber in der Praxis. | |

| •

Unechtes Factoring = ohne

Übernahme des Delkredererisikos; auch F mit Regress genannt. – Hier

hält sich F-Bank im Falle der Nichtzahlung seitens des Importeurs

am Exporteur schadlos/Regress. – Diese Form des F ist billiger und

es kann ein sehr hoher Anteil der angekauften Forderungen bevorschußt

werden. | |

| • Wie beim Dokumentenakkreditiv bedient sich

beim EF die Inlandsbank (=EF) häufig einer ausländischen Korrespondenzbank (=IF),

weil zB der österreichische EF kein ausreichendes Wissen über brasilianisches

Recht und Kundenbonität besitzt. In diesem Fall wird aus einem drei, ein

viergliedriges Factoring. Beteiligt sind dann: | |

| • Exporteur + Importeur sowie | |

| • Export-Factor (im Exportland) + Import-Factor

(im Importland). | |

Das Export-Factoring erfüllt 3 Funktionen: | |

| • Debitorenmanagement/Schuldenverwaltung | |

| • Bonitätskontrolle + Delkredereübernahme | |

| • Finanzierung/Kaufpreiszahlung. | |

Es erfolgt Arbeitsteilung zwischen Export-

und Import-Factor: Der Export-Factor übernimmt die Finanzierung,

der Import-Factor das Mahn- und Inkassowesen sowie die Risikoübernahme

im Ausland. | |

2. Factoring als

Dauerschuldverhältnis | |

Zu

beachten ist ferner, dass beim Factoring häufig ein länger dauerndes

Schuldverhältnis zwischen Factor und dem Kunden des Factors / Exporteur

entsteht (Dauerschuldverhältnis!), weil oft nicht nur eine Forderung

abgetreten wird, sondern immer wieder neue oder überhaupt alle Forderungen aus

einer Geschäftsbeziehung oder gar dem gesamten Geschäftsbetrieb:

Globalzession → Globalzession

und Abtretungsverbot

| |

|

|

SZ 53/33 (1980): Hier wurde dem

Schuldner vom Factor mitgeteilt, dass auf ihn alle

Forderungen aus einem Geschäftsbetrieb übertragen wurden. | |

|

3. Das Factoring

als Bankgeschäft | |

Das

Factoringgeschäft ist Bankgeschäft. § 1 Abs 1 Z 16 BWG spricht vom

„ ... Ankauf von Forderungen aus Warenlieferungen ... (Factoringgeschäft)”.

– Factor-Institute kontrahieren heute regelmäßig unter Zugrundelegung

von AGB; hier: AFB(Allgemeine Factoring-Bedingungen). | |

| |

Neben

dem bisher stärker betonten Auslands- oder Exportfactoring gibt

es auch das Inlandsfactoring, bei dem die Delkrederefunktion (des

Factors) aber kaum eine Rolle spielt. | |

5. Factoring als

Alarmsignal | |

Factoring-Vereinbarungen bedeuten vornehmlich dann, wenn

sie mit Globalzession einhergehen mitunter schwere Eingriffe

in die wirtschaftliche Handlungsfreiheit und Geschäftsgebarung von

Factorkunden. Der Kunde muss dem Factor bspw weitreichende

Informationsrechte einräumen, wie: | |

| • das

Recht zur Auskunftseinholung, | | | •

Akteneinsicht bei verschiedenen

Behörden, | | | • jederzeitige Einsicht in die Geschäftsunterlagen sowie

verschiedene Pflichten übernehmen: jährliche Bilanz-, Gewinn- und

Verlustrechnung vorlegen, | | | •

Vorausfinanzpläne zu erstellen

udgl. | |

| |

Der

Factor kann sich vom Abnehmer (= Warenkäufer) die ordnungsgemäße

Lieferung und die (von ihm) erworbene Forderung bestätigen lassen.

Häufig muss der Factor-Kunde / Klient, den Factor über Mängelrügen,

bestehende Gegenforderungen oder sonstige Fragen der Gültigkeit

des Grundgeschäfts (Liefervertrag) wie Wandlung, Rücktritt oder

Anfechtungen unterrichten. | |

Factoring-Vereinbarungen, insbesondere solche iVm Globalzessionen,

stellen daher uU auch ein wirtschaftliches Alarmsignal für Abnehmer

/ Käufer des Factoring-Kunden dar, das auf drohende Zahlungsunfähigkeit

(Insolvenz) oder doch gefährliche Vorstufen dazu hindeuten kann. | |

|

Nicht nur der Gläubiger

im Schuldverhältnis (Zession), auch der Schuldner kann ausgetauscht werden.

– Allerdings folgt der Schuldnerwechsel eigenen Regeln. Aber auch

der Schuldnerwechsel ist Vertrag. | |

Übernommen werden können grundsätzlich alle Schulden, höchstpersönliche

ausgenommen. Die übernommene Schuld muss aber klar umrissen, individualisiert

sein. Auch bedingte oder betagte (= befristete) Schulden können

übernommen werden. | |

Der Schuldnerwechsel

ist das Gegenstück zum Gläubigerwechsel; vgl §§ 1405 ff ABGB. In

der Praxis spielt der Schuldnerwechsel ebenfalls eine wichtige Rolle. | |

| |

| |

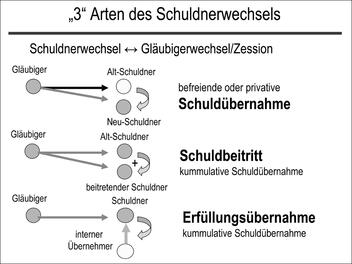

Von

Schuldnerwechsel spricht man in verschiedenem Sinn: | |

1. Der

eigentliche Schuldnerwechsel | |

| Abbildung 14.8: 3 Arten des Schuldnerwechsels |

|

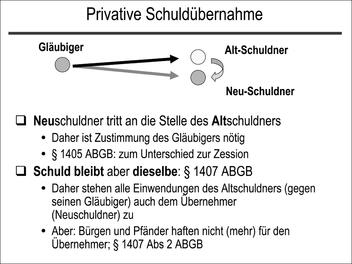

Den

eigentlichen Schuldübernahmsvertrag schließen Alt-

und Neu schuldner. Man spricht auch von befreiender

oder privativer Schuldübernahme; §§ 1405, 1406 Abs 1, 1407 ABGB.

– Darin wird vereinbart, dass der Neuschuldner an die

Stelle des Altschuldners tritt. Anders als der Gläubigerwechsel

(Zession), bedarf der Schuldnerwechsel aber immer der Zustimmung

des Gläubigers; vgl Gschnitzers schöne Formulierung: „

... man kann zwar dem Schuldner einen neuen Gläubiger, nicht aber

dem Gläubiger einen neuen Schuldner aufdrängen.” Die Einwilligung(serklärung)

des Gläubigers ist eine einseitige rechtsgestaltende Erklärung;

EvBl 1972, 88 = SZ 44/141 (1972). | |

Die Einwilligung des Gläubigers kann auch schon

vor Schuldübernahme (JBl 1988, 720) und auch stillschweigend oder

konkludent erklärt werden; SZ 44/141 (1972). An eine konkludente

/ schlüssige Einwilligung sind aber wegen des mit der befreienden

Schuldübernahme verbundenen Rechtsverlustes gegen den Altschuldner strenge

Anforderungen zu stellen; JBl 1988, 720. | |

| |

§ 1405 ABGB | |

„Wer einem Schuldner erklärt, seine Schuld zu

übernehmen (Schuldübernahme), tritt als Schuldner an dessen Stelle,

wenn der Gläubiger einwilligt ....” | |

| |

| |

§ 1406 Abs 1 ABGB | |

(1) „Auch ohne Vereinbarung mit dem Schuldner

kann ein Dritter durch Vertrag mit dem Gläubiger die Schuld übernehmen.” | |

| |

| |

§ 1407 Abs 1 ABGB | |

(1) „Die Verbindlichkeiten des Übernehmers

sind mit den Verbindlichkeiten des bisherigen Schuldners in

Rücksicht auf die übernommene Schuld ebendieselben.

[Der Rechtsgrund wird durch die Schuldübernahme nicht berührt!]

Der Übernehmer kann dem Gläubiger die aus dem Rechtsverhältnis zwischen diesem

und dem bisherigen Schuldner entspringenden Einwendungen entgegensetzen.” | |

Abs 2: „Die Nebenrechte der Forderung werden

durch den Schuldnerwechsel nicht berührt. Bürgen und von

dritten Personen bestellte Pfänder haften jedoch

nur dann fort, wenn der Bürge oder Verpfänder dem Schuldnerwechsel

zugestimmt hat.” – Man beachte den Unterschied zur Zession → Rechtliches

Grundmuster der Zession

| |

| |

Das

KSchG trifft eine einschränkende Regelung für Verbrauchergeschäfte.

– Eine Vertragsbestimmung, mit der sich ein Unternehmer das Recht

einräumen lässt, dass er seine „Pflichten [oder den

gesamten Vertrag] mit schuldbefreiender Wirkung einen Dritten” überbürden darf,

„der im Vertrag nicht namentlich genannt ist”, ist nur gültig, wenn

der Unternehmer beweist (!), dass diese Klausel „im einzelnen ausgehandelt

worden” ist. | |

| Abbildung 14.9: Privative Schuldübernahme |

|

|

|

JBl

1988, 720: In der Bestimmung eines Bierbezugsvertrags,

die den Kunden zur Überbindung des Bezugsvertrages auf einen allfälligen

späteren Erwerber des Gasthauses verpflichtet, liegt auch die vorweg erteilte

Zustimmung der Brauerei zur Schuld- und Vertragsübernahme durch

jeden beliebigen Erwerber. | |

|

|

|

SZ 9/46 (1927): Die Annahme einer stillschweigenden

Zustimmung des Gläubigers setzt aber voraus, dass er durch

eine der beiden Vertragsparteien verständigt worden ist und nicht

nur auf eine andere Art hievon Kenntnis erlangte. | |

|

|

|

EvBl 1955/63: Solange der Gläubiger

seine Zustimmung nicht erteilt hat, können die Vertragspartner den Vertrag

rückgängig machen. (§ 1405 Satz 2 ABGB ist jedoch zu beachten!) | |

|

|

|

SZ

26/80 (1953): Im Wohnungstausch (auch

im Ringtausch) ist eine wechselseitige Abtretung der Rechte mit

gleichzeitiger Schuldübernahme zu erblicken. | |

|

|

|

RZ 1960, 82: Der Vertrag, mit dem

ein Miteigentümer dem Käufer seines Eigentumsanteils

seine Verpflichtungen gegenüber den anderen Miteigentümern überbindet,

ist eine Schuldübernahme, nicht ein Vertrag zugunsten Dritter. | |

|

|

|

WBl

1989, 28: Tritt eine GmbH nach

ihrer Eintragung / Entstehung in ein mit der Vorgesellschaft ( → KAPITEL 6: Typische

Vorvertragskonstellationen)

begründetes Rechtsverhältnis ein, so kann sowohl die Schuldübernahme

als auch die Verständigung des Gläubigers konkludent, selbst durch

schlüssiges Stillschweigen erfolgen. | |

|

| |

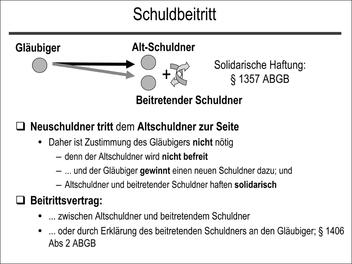

| |

Der Schuldbeitritt,

auch kumulative Schuldübernahme genannt, wird in § 1406 Abs 2 ABGB geregelt.

Er „setzt den Übernehmer nicht an die Stelle, sondern an

die Seite des Altschuldners, der [dadurch] nicht befreit

wird” (Gschnitzer). – Der Gläubiger gewinnt einen Schuldner dazu

und erlangt dadurch erhöhte Sicherheit, weshalb er nicht zustimmen

muss. | |

Der

Schuldbeitritt ist formfrei; SZ 49/53 (1976). Auch

ein Schuldbeitritt „zu Gutstehungszwecken” ist formfrei und eine

Analogie zum Bürgschaftsformgebot des § 1346 Abs 2 ABGB unzulässig;

ecolex 1993, 302 (zustimmend Wilhelm) = BankArch 1993, 819: kritisch

P. Bydlinski. | |

Für die Qualifikation eines Vertrags als

„Schuldbeitritt” oder „Schuldübernahme” ist der Gebrauch der jeweiligen

Termini nicht entscheidend, vielmehr ist der Parteiwille in

jedem Einzelfall zu prüfen; SZ 49/53 (1976). | |

Zur Gültigkeit eines Schuldbeitrittsvertrags muss sein Inhalt

bestimmt sein, wofür aber die Höhe der Schuld ziffernmäßig

nicht feststehen muss; es genügt auch eine bestimmte sachliche Begrenzung:

SZ 35/55 (1962); etwa: Lieferungen eines namentlich bezeichneten

Lieferanten für ein bestimmtes Unternehmen. | |

Der Schuldbeitritt

erfolgt – wie die privative Schuldübernahme – idR durch Vertrag

zwischen Alt- und (beitretendem) Neuschuldner (=

Vertrag zugunsten des Gläubigers; sog Vertrag zugunsten Dritter → KAPITEL 15: Der Vertrag zugunsten

Dritter: §§ 881, 882 ABGB).

Aber auch ein Vertragsschluss zwischen Drittem (= Neuschuldner)

und Gläubiger ist möglich; § 1406 Abs 1 ABGB. | Vertrag zwischen

Alt- und Neuschuldner |

| Abbildung 14.10: Schuldbeitritt |

|

„Im

Zweifel ist aber die dem Gläubiger erklärte [Schuld]Übernahme

[eines Dritten] als Haftung neben dem bisherigen Schuldner, nicht

an dessen Stelle zu verstehen”; § 1406 Abs 2 ABGB. | |

Altschuldner

und beitretender Neuschuldner (Dritter) haften im Zweifel solidarisch (§

1357 ABGB) als „ungeteilte Mitschuldner”; SZ 11/196 (1929). | |

3. Die

Erfüllungs- oder Belastungsübernahme | |

„Wer einem Schuldner

verspricht, die Leistung an dessen Gläubiger zu bewirken [EÜ], haftet

dem Schuldner dafür, dass der Gläubiger ihn nicht in Anspruch nehme.

Dem Gläubiger erwächst daraus unmittelbar kein Recht”; § 1404 ABGB. | |

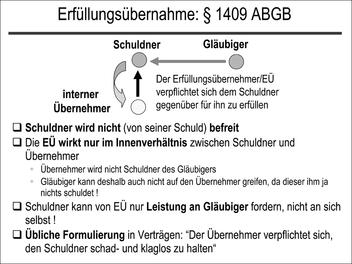

| Abbildung 14.11: Erfüllungsübernahme: § 1409 ABGB |

|

Auch die Erfüllungsübernahme ist Vertrag;

und zwar zwischen Schuldner und Drittem, wonach sich dieser ohne

Rechtswirkung für den Gläubiger dazu verpflichtet, dem Schuldner

die wirtschaftliche Last abzunehmen, die die Schuld in dessen Vermögen

bildet; EvBl 1973/15. | |

|

|

EFSlg 66.362 (1991): Erfüllungsübernahme

ist die Übernahme der Verpflichtung zur alleinigen Zurückzahlung eines

von Ehegatten gemeinsam aufgenommenen Wohnraumbeschaffungsdarlehens durch

einen von ihnen. | |

|

|

|

SZ 17/35 (1935): Erfüllungsübernahme

ist die – noch nicht vorgeschriebene – Erwerbssteuer eines Unternehmers

zu tragen; ebenso die vom Käufer oder Pächter vertraglich

übernommene Verpflichtung zur Zahlung des Anwaltshonorars für die

Vertragserrichtung, SZ 18/74 (1936). | |

|

|

|

SZ 13/256 (1931): Auch die von

einer Person eingegangene Verpflichtung, vor Fälligkeit der Schuld

dem Bürgen die Mittel zur Zahlung zur Verfügung zu stellen,

ist Erfüllungsübernahme; und zwar hier nicht nur mit Befreiungs-,

sondern mit Vorschusspflicht. | |

|

|

|

OGH 28. 4. 2000, 1 Ob 364/99g, EvBl 2000/210:

Ehegatte verpflichtet sich zur Erfüllungsübernahme für die Errichtungskosten

eines Vertrags seiner Frau. Diese zediert die Forderung

aus der Erfüllungsübernahme an den vertragserrichtenden Rechtsanwalt.

– OGH sieht dies als zulässig an. Da der Schuldner den Anspruch

auf Zahlung gegen den Erfüllungsübernehmer mittels Klage gegen den

Übernehmer auf Zahlung an den Gläubiger durchsetzen kann, wäre es

ein Wertungswiderspruch, wenn er diesen Zahlungsanspruch gegen den

Übernehmer nicht auch an den Gläubiger abtreten könnte. | |

|

| |

II. Die

Hypothekenübernahme | |

Die Hypothekenübernahme

des § 1408 ABGB stellt einen Sonderfall des Schuldnerwechsels dar. | |

| |

| |

In der Praxis will oder kann der Erwerber (einer Liegenschaft)

nicht immer den Kaufpreis bar bezahlen, weshalb ihm diese Regelung

entgegenkommt. Auf der anderen Seite besitzen Hypothekargläubiger

oft sogar ein Interesse am Weiterbestehen ihrer gesicherten und

guten Geldanlage. | |

2. Zustimmung des

Gläubigers? | |

Warum wählt das

Gesetz hier ausnahmsweise den Weg möglicher stillschweigender Zustimmung? –

Die Antwort liegt in der neben dem Schuldnerwechsel weiterbestehenden

Sachhaftung (Hypothek!) der Liegenschaft → KAPITEL 15: Sachhaftung.

Sie steht im Vordergrund. | |

3. §§ 171 Abs 2

und 223 EO | |

Auch die EO kennt

einen Fall der Hypothekenübernahme: Hypothekargläubiger (Simultanhypotheken

und bedingte Forderungen ausgenommen), welche nicht spätestens 8

Tage vor der Zwangsversteigerung einer Liegenschaft Barzahlung

verlangen, gelten „mit der Übernahme der Schuld durch den Ersteher

und der Entlassung seines früheren Schuldners einverstanden.” | |

Exekutive Ersteher einer Liegenschaft bezahlen

das sog Meistbot (= Erstehungspreis für die versteigerte Liegenschaft)

nicht (nur) durch Barzahlung, sondern häufig zur Gänze durch eine

Schuld- oder Hypothekenübernahme. | |

III. Vermögens-

oder Unternehmensübernahme | |

| |

1. Der Grundgedanke

des § 1409 ABGB | |

§

1409 ABGB geht davon aus, dass das Vermögen des Überträgers die

objektive Haftungsgrundlage für Forderungen seiner Gläubiger ist

und den Gläubigern durch die Übertragung des – im wesentlichen ganzen

– Vermögens ihres Schuldners auf eine andere Person nicht ihre bisherige Haftungsgrundlage

entzogen werden soll; SZ 52/12 (1979) oder SZ 59/163 (1986). | |

Das hätte – so könnte man meinen – eigentlich

zur Folge, dass den Gläubigern des Überträgers nunmehr (anstelle des

alten) allein der neue Eigentümer, persönlich (dh mit seinem ganzen

Vermögen, also auch dem übernommenen), haftet. Das Gesetz geht allerdings

nach dem Grundsatz vor: „Doppelt genäht hält besser!” – Denn den

Gläubigern haften nunmehr Überträger und (!) Erwerber solidarisch;

und dies sogar zeitlich noch unbegrenzt → Gesetzlicher

Schuldbeitritt

| |

„Übernimmt jemand ein

Vermögen oder ein Unternehmen ...” | Tatbestand

+ Rechtsfolge § 1409 Abs 1

ABGB |

„ ... so ist er [unbeschadet der fortdauernden Haftung des

Veräußerers] den Gläubigern aus den zum Vermögen oder Unternehmen

gehörigen Schulden, die er bei Übergabe kannte oder kennen musste, unmittelbar

verpflichtet.” | |

„Er

[dh der Übernehmer] wird aber von der Haftung insoweit frei, als

er an solchen Schulden schon so viel berichtigt hat, wie der Wert

des übernommenen Vermögens oder Unternehmens beträgt”: System

der Betragsbeschränkung oder pro viribus-Haftung.

Die Haftung ist also auf die Höhe der übernommenen Aktiva beschränkt. | |

§

1409 ABGB setzt eine rechtsgeschäftliche (!) Übertragung

voraus; anders § 1409a ABGB. | Rechtsgeschäftliche Übertragung |

| |

§

1409 Abs 2ABGB: Sonderregelung bei Übernahme durch

„nahe Angehörige „; § 32 KO. | |

§ 1409 Abs 3ABGB

stellt klar, dass § 1409 ABGB zwingendes Recht

enthält. | |

| •

Unternehmen ist

eine selbständige organisierte Erwerbsgelegenheit; zB ein Gewerbe-

oder landwirtschaftlicher Betrieb oder ein Sanatorium. → KAPITEL 8: Das

Unternehmen . | |

| •

Vermögen ist eine Gesamtsache

iSd § 302 ABGB → KAPITEL 8: Gesamtsachen. | |

Hier entscheidet die Verkehrsauffassung.

– Voraussetzung der Haftung nach § 1409 ABGB ist es, daß das Wesentliche

des Vermögens oder Unternehmens – der sog Vermögens-

oder Unternehmenskern – übergeht und nicht nur

ein unwesentlicher Teil desselben. | |

|

|

OGH 13. 9. 2001, 8 Ob 51/01k, JBl 2002, 256:

Bauabwicklungs-GmbH soll Großprojekt durchführen. Architektengemeinschaft

erbringt Projektierungs- und Terminplanungsleistungen, erhält aber

die vereinbarte zweite (Entgelts)Rate nicht. Da die GmbH in finanzielle

Schwierigkeiten gerät, wird das (Bau)Projekt in fortgeschrittenem

Baustadium veräußert. – OGH bejaht Erwerberhaftung nach

§ 1409 ABGB, da der Erwerber vom Bauträger nicht bloß die Liegenschaft,

sondern neben unfertigen Bauteilen auch ein ganzes Bündel von Berechtigungen

und Verpflichtungen übernahm; Kundenstock, Know How, good will etc. | |

|

|

|

OGH 3. 4. 2001, 4 Ob 59/01g, EvBl 2001/157:

Ein Diabetiker klagt das Land Tirol als Krankenhausträger auf Schadenersatz,

weil eine Augenoperation nicht fachgerecht durchgeführt

und die Aufklärungspflicht verletzt worden sei.

Auf den Wechsel in der Trägerschaft des Krankenhauses (LKH Innsbruck TILAK)

wird der Kläger nicht aufmerksam gemacht. – OGH: Klärt der Rechtsnachfolger

den Vertragspartner des Vorgängers nicht über den eingetretenen

Wechsel auf, sodass Ansprüche des Vertragspartners verjähren, hat

er sich so behandeln zu lassen, als wäre er der für die Ansprüche

zuständige Rechtsträger. Die Haftung des Übernehmers eines Unternehmens

oder Vermögens für Schadenersatzforderungen wird nicht schon dadurch

begründet, dass der Übernehmer nur ganz allgemein auf Grund der

Lebenserfahrung damit rechnen muss, es könnten im Zeitpunkt der

Übernahme Ansprüche gegen ihn bestehen; zu verlangen ist vielmehr

die Kenntnis oder fahrlässige Unkenntnis des anspruchsbegündenden

Sachverhalts in seinen Grundzügen sowie der Person des Geschädigten

und des Umstandes, dass diese ihr angeblich zustehende Ansprüche

geltend macht. OGH lässt Rechtsnachfolger für die Versäumnisse des

Vorgängers haften. | |

|

| |

In Geltung seit 1983. Diese Bestimmung schließt

die Haftung nach § 1409 Abs 1 und Abs 2 ABGB dann aus, wenn die

Übernahme durch Zwangsvollstreckung, Konkurs oder Ausgleich erfolgt. Die

Haftung nach § 1409 ABGB setzt – wie erwähnt – eine rechtsgeschäftliche

Übernahme voraus. | |

3. Gesetzlicher

Schuldbeitritt | |

Die

Erwerberhaftung des § 1409 ABGB stellt sich als gesetzlicher Schuldbeitritt

dar. Der Übernehmer haftet mit dem Veräußerer solidarisch. Der Veräußerer

haftet nach bürgerlichem Recht zeitlich unbegrenzt weiter; anders

das Handelsrecht (§ 26 HGB), das – realistischer – eine 5-Jahres Grenze

setzt. | |

| • Der Übergabszeitpunkt ist

relevant für den Schuldenstand und die Kenntnisdavon. | |

| •

Die Beweislast für

das „Kennen” oder „Kennen müssen” der Schulden liegt nach hA beim

Gläubiger; anders nach § 1409 Abs 2 ABGB: Umkehr der Beweislast

für nahe Angehörige. | |

Eine

eigene Haftung des Betriebsnachfolgers für rückständige

Sozialversicherungsleistungen statuiert § 67 Abs 4 ASVG:

– höchstens 12 Monate zurückgerechnet; – bei Anfrage beim Versicherungsträger

mit dem mitgeteilten Betrag. | |

4. Das Bundesgesetz

betreffend Übernahmeangebote – ÜbernahmeG 1998 (ÜbG), BGBl I 127/1998 | |

Unabhängig von § 1409 ABGB regelt das am

1.1.1999 in Kraft getretene ÜbG die damit erstmals in Österreich geregelte

Übernahme eines börsenotierten Unternehmens durch Aktienkauf auf

Grund eines Paketkaufs, eines Kaufs über die Börse oder im Wege

eines öffentlichen Anbots. | |

| |

5. Übernahme eines

Handelsgeschäfts: §§ 25, 26 HGB | |

Das

Gesetz trifft zur Fortführung eines unter Lebenden erworbenen Handelsgeschäfts unter der bisherigen

Firma folgende Regelung: | Fortführung

unter der

bisherigen Firma |

| • Übernehmer haftet

nach § 25 Abs 1 HGB für bestehende Geschäftsschulden. | |

| • Forderungen gehen auf den Erwerber über, wenn

bisheriger Inhaber in die Fortführung der Firma einwilligt; | |

Fortführung eines unter Lebenden erworbenen Handelsgeschäfts ohne bisherige Firma: | Fortführung

ohne

bisherige Firma |

| • Übernehmer haftet

für bestehende Geschäftsschulden nur bei besonderer Verpflichtung;

§ 25 Abs 3 HGB. | |

Keine Haftung

auch im Handelsrecht bei Übernahme im Konkurs und Ausgleich; § 25

Abs 4 HGB. | Konkurs und Ausgleich |

Andere Vorschriften bleiben unberührt;

§ 25 Abs 5 HGB. – Das gilt insbesondere für § 1409 ABGB und den

dort vorgesehenen gesetzlichen Schuldbeitritt des Erwerbers. | |

Die Veräußererhaftung

verjährt nach § 26 Abs 1 HGB – anders als nach dem ABGB

– in 5 Jahren. | Verjährung Übernahme eines

Handelsgeschäfts: § 26 HGB |

Erben haften für Verbindlichkeiten

nach § 25 HGB: | Erbenhaftung |

| • bei Fortführung der

Firma; | |

| • aber keine unbeschränkte Haftung, wenn der

Geschäftsbetrieb innerhalb von 3 Monaten eingestellt wird. | |

| Vergesellschaftung;

§ 28 HGB |

| •

Bei Umwandlung

eines Einzelhandelsunternehmens in eine OHG oder KG haftet die Gesellschaft auch

ohne Firmenfortführung! | |

| • Eine abweichende Vereinbarung (gegenüber Dritten)

ist aber wirksam, wenn ihre Eintragung ins Firmenbuch erfolgt und

bekanntgemacht wird; oder Mitteilung an Dritte. | |

|

I. Übertragung

der Gläubiger- oder Schuldnerrolle | |

Die Vertragsübernahme

ist nicht nur eine rechtliche Kombination von Zession und Schuldübernahme!

So behalf man sich aber früher! –Von Vertragsübernahme spricht man,

wenn nicht nur (einzelne) Rechte oder Pflichten eines Gläubigers

oder Schuldners auf eine dritte Person übertragen werden, sondern

wenn die gesamte Rechtsstellung / Rolle eines Gläubigers oder Schuldners

in einem Schuldverhältnis auf einen Dritten übergeht.

Es geht dabei um die Übertragung aller Rechte und (!) Pflichten

einer Partei im Schuldverhältnis durch einen einheitlichen Rechtsakt. | |

Das ABGB kennt noch keinen eigenen Rechtsgeschäftstypus

der Vertragsübernahme; wohl aber gibt es mittlerweile einzelne Fälle

der Vertragsübernahme kraft Gesetzes → Übertragung

von Rechten und Pflichten

| |

Die Vertragsübernahme

muss grundsätzlich von allen Betroffenen vereinbart werden;

nur dann wird sie als zulässig angesehen. | Zustimmung aller |

Dafür bestehen

mehrere Möglichkeiten: | Mehrere Möglichkeiten |

| • entweder dreiseitiger

Vertrag oder | |

| • durch Vertrag zwischen Ausscheidendem und Eintretendem und

vorweg oder nachträglich gegebener Zustimmung des verbleibenden (bisherigen) Vertragspartners. | |

| •

Das Arbeitsrecht kennt mittlerweile in § 3 Abs

1 AVRAG eine gesetzliche Sonderregelung

→ Neue

Betriebsübergangsregelung: AVRAG 1993

| |

| |

1. Typische Beispiele

– Anwendungsbereich | |

Praktisch bedeutsam ist die Vertragsübernahme für: | |

| • die Unternehmensveräußerung;

oder | |

| • die Veräußerung eines vermieteten Hauses /

Grundstücks, wobei der Erwerber als (künftiger) Vermieter zB in

bestehende Mietverträge eintritt; oder | |

| • den Wechsel einer Partei im Kreditverhältnis;

sog Umschuldung. | |

Dazu

Gschnitzer, in: Franz Gschnitzer Lesebuch 628 (1993): „Das Ergebnis,

zu dem wir beim Personenwechsel im Kreditverhältnis kommen, ist

daher: Im Einklang mit der generellen Zulässigkeit der zweiseitigen

Vertragsübernahme ist auch im Kreditverhältnis ein Wechsel der Partei

bei Fortbestand desselben Verhältnisses zulässig, und zwar ebenso

auf der Seite des den Kredit zur Verfügung Stellenden wie des den

Kredit Suchenden, immer aber nur mit Zustimmung des anderen Vertragsteiles.” | |

|

|

SZ

58/7 (1985): Wohnungseigentümer sind

zur Klage wegen Gewährleistung und Schadenersatz gegen Professionisten

legitimiert, wenn sie mit dem WE-Organisator die Vereinbarung treffen,

in die vom WE-Organisator abgeschlossenen und noch abzuschließenden

Verträge, insbesondere den Architektenvertrag, Bauvertrag und sonstige

Werkverträge einzutreten und die sich daraus ergebenden Verpflichtungen

zu übernehmen. | |

|

|

|

JBl

1988, 720: In der Bestimmung eines Bierbezugsvertrags,

die den Kunden zur Überbindung des Bezugsvertrags auf den Erwerber

des Gasthauses verpflichtet, liegt auch die vorwegerteilte Zustimmung

der Brauerei zur Vertragsübernahme durch jeden beliebigen Erwerber. | |

|

2. Gschnitzers

und Ehrenzweigs Meinung | |

Zitate von Gschnitzer und – darin eingeschlossen – Ehrenzweig

sollen das Problem der Vertragsübernahme nochmals

umreißen: | |

„Man

kann nicht ... die Vertragsübernahme in Forderungsabtretung und

Schuldübernahme zerlegen, da das Schuldverhältnis nicht nur aus

Forderungen und Schulden besteht. Wenn eine Partei wechselt, müssen

auch die Gestaltungsrechte, die ihr zustehen, übergehen, und die

verbleibende Partei muss ihr zustehende Gestaltungsrechte nunmehr

gegen die neue Partei geltend machen; hier werden aber weder Forderungen

übertragen noch Schulden übernommen. Das hat Ehrenzweig, System,

§ 334, I, richtig erkannt: ‘Die Schuldübernahme durch Vertrag mit

dem Schuldner (§ 1405 ABGB) ist gewöhnlich Bestandteil eines weitreichenden

Geschäftes: Übernahme eines Vertrages, zB einer Miete, eines Dienstvertrages,

einer Versicherung mit allen Rechten und Pflichten oder Übernahme

einer belasteten Sache (§ 1408 ABGB), oder der Aktiven und Passiven

eines Vermögens oder eines Geschäftes (§ 1409 ABGB). Die Vertragsübernahme

besteht darin, dass eine Vertragspartei sowohl ihre Ansprüche als

auch (mit Zustimmung des anderen Teils) ihre Verbindlichkeiten überträgt.

Aber die Wirkung reicht weiter als die der Abtretung und der Schuldübernahme.

Denn die alte Vertragspartei scheidet vollständig aus; auch Befugnisse,

die für sich allein nicht übertragen werden können, wie zB das Kündigungsrecht,

stehen nunmehr dem Übernehmer zu.’ | |

Nach richtiger Auffassung bewirkt daher die Vertragsübernahme

als eigenes Rechtsinstitut durch einheitlichen Akt den Parteienwechsel

als solchen, wozu die Zustimmung des oder der anderen Partner grundsätzlich

erforderlich ist, und worin der Übergang der Forderungen und Schulden,

aber auch anderer dem Schuldverhältnis entspringender Rechte und

Rechtslagen beschlossen ist”; Franz Gschnitzer Lesebuch 607 (1993). | |

Ein Argument

für die grundsätzliche Erlaubtheit der Vertragsübernahme im österreichischen

Privatrecht liefert | |

§ 1375 ABGB: „Es hängt von dem Willen des Gläubigers und

des Schuldners ab, ihre gegenseitigen willkürlichen Rechte und Verbindlichkeiten

umzuändern. Die Umänderung kann ohne oder mit Hinzukunft einer dritten

Person, und zwar entweder eines neuen Gläubigers oder eines neuen

Schuldners geschehen.” – Der italienische Codice Civile regelt

in den Art 1406–1410 die Vertragsübernahme (cessione del contratto). | |

3. Übertragung

von Rechten und Pflichten | |

Es macht also einen Unterschied, ob nur Rechte (=

Zession) oder nur Pflichten (= Schuldnerwechsel)

übertragen werden oder die Rechte und (!) Pflichten –

samt allfälligen Gestaltungsrechten – einer Partei im Schuldverhältnis. | |

Dazu kommt: Die Vertragsübernahme ist ein einheitlicher

Rechtsakt; nicht nur eine Kombination aus Zession und Schuldübernahme.

– Voraussetzung der gültigen Vertragsübernahme ist grundsätzlich

die Zustimmung aller Beteiligten. Davon gibt es jedoch – insbesondere

gesetzliche – Ausnahmen: | |

| Gesetzliche Ausnahmen vom Grundsatz der Zustimmung

aller: |

| • §

69 VersVG: Erwerber des versicherten Gegenstandes tritt

an die Stelle des Veräußerers ins Versicherungsverhältnis ein: zB

KFZ-Versicherung beim Autoverkauf; | |

| •

§ 12 Abs 1 MRG: Eintrittsrecht naher

Angehöriger in den Mietvertrag. Das Gesetz spricht irreführend

von Abtretung; | |

| •

§ 12a MRG: Übergang des Mietverhältnisses bei Unternehmensveräußerung oder

–verpachtung; | |

| •

§

13 MRG: Wohnungstausch (auch gegen den Willen des

Vermieters; Gericht ersetzt seine Zustimmung); | |

| •

§ 31c Abs 3 KSchG: Verhinderter Reisender kann

seine Vertragsposition auf eine „andere Person” übertragen. | |

| Veräußerung einer versicherten Sache |

| |

§ 69 VersVG | |

(1) Wird die versicherte Sache vom Versicherungsnehmer

veräußert, so tritt an Stelle des Veräußerers der Erwerber in die

während der Dauer seines Eigentums aus dem Versicherungsverhältnis

sich ergebenden Rechte und Pflichten des Versicherungsnehmers ein. | |

(2) Für die Prämie, welche auf die zur Zeit

des Eintrittes laufende Versicherungsperiode entfällt, haften der

Veräußerer und der Erwerber zur ungeteilten Hand. | |

(3) Der Versicherer hat die Veräußerung in Ansehung

der durch das Versicherungsverhältnis gegen ihn begründeten Forderungen

erst dann gegen sich gelten zu lassen, wenn er von ihr Kenntnis

erlangt; die Vorschriften der §§ 1394 bis 1396 des Allgemeinen bürgerlichen

Gesetzbuches sind entsprechend anzuwenden. | |

| |

Auch das wesentlich jüngere dtBGB von 1900

kennt die Vertragsübernahme noch nicht. Gemeint ist damit, dass

eine Partei des Schuldverhältnisses– also Gläubiger

oder Schuldner – jeweils mit ihren (gesamten) Rechten und Pflichten

ausscheidet und an ihre Stelle ein/e RechtsnachfolgerIn tritt. –

Unklar war lange, ob dadurch das Schuldverhältnis eine Änderung

erfährt oder ob es das gleiche bleibt, was zB beim Arbeitsverhältnis

(bei einem Wechsel des Arbeitgebers) für die Arbeitnehmer (wegen

Kündigung, Abfertigung, Entlohnung / Entgeltfortzahlung und Urlaubsansprüchen)

von Bedeutung ist. Von Vertragsübernahme kann man nämlich nur dann

sprechen, wenn das Schuldverhältnis trotz Parteiwechsels dasselbe

bleibt. Der Wechsel einer Vertragspartei betrifft nach hA die Identität

des Schuldverhältnisses nicht, was auch für allfällig bestellte

Sicherheiten von Bedeutung ist, die grundsätzlich weiter haften;

zB eine vom Schuldner bestellte Hypothek. Wurde die Sicherheit jedoch

von einem Dritten gegeben, ist seine Zustimmung nach § 1407 Abs

2 ABGB einzuholen. | |

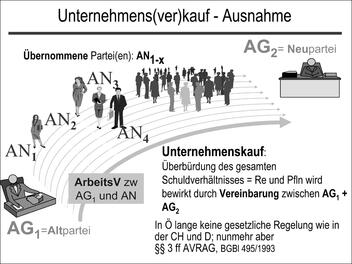

| Abbildung 14.12: Unternehmens(ver)kauf – Ausnahme |

|

II. Neue

Betriebsübergangsregelung: AVRAG 1993 | |

| |

| |

| |

Die genannte EU-RL hat

die nationalen Gesetzgeber veranlasst, den Betriebsübergang unter

besonderer Berücksichtigung des Arbeitnehmerschutzes zu regeln.

Diese Harmonisierung erfolgte für Österreich mit dem ArbeitsvertragsrechtsanpassungsG

1993, BGBl 459, insbesondere den §§ 3 ff AVRAG. | |

Angeknüpft wird im

Gegensatz zu § 1409 ABGB an den Inhaberübergang.

Es ist also kein Eigentümerwechsel notwendig; Pacht genügt. Gemäß

§ 3 Abs 1 AVRAG tritt der Erwerber beim Betriebsübergang automatisch

(!) als Arbeitgeber mit allen Rechten und Pflichten in die im Zeitpunkt

des Übergangs bestehenden Arbeitsverträge ein. Für noch nicht befriedigte

Ansprüche oder verdiente Anwartschaften aus diesen Arbeitsverträgen

haftet der Erwerber unbeschränkt. ISd

§ 1409 ABGB auf das Aktivvermögen beschränkt, haftet der Erwerber

für offene Forderungen von bereits vor Betriebsübergang ausgeschiedenen

Arbeitnehmern und für Verbindlichkeiten, die nicht am übergegangenen

Betrieb(steil), sondern am Gesamtunternehmen hängen. Der Übergang

der Arbeitsverhältnisse erfolgt nunmehr ex lege;

§ 3 Abs 1 AVRAG. Es ist also keine Zustimmung übernommener Arbeitnehmer

mehr nötig. Diese haben aber ein Widerspruchsrecht, wenn

der Erwerber den kollektivvertraglichen Bestandschutz oder die betriebliche

Pensionszusage nicht übernimmt; § 3 Abs 4 AVRAG. | |

Der Erwerber darf Kündigungen nur

aus organisatorischen, wirtschaftlichen, technischen Gründen etc.

aussprechen. Kündigungen, für die der Betriebsübergang das ausschlaggebende Motiv

ist, sind unzulässig. – Der neue Arbeitgeber hat danach im Falle

des Betriebs- oder Unternehmensübergangs auch die kollektivvertraglich

vereinbarten Arbeitsbedingungen (bis zu einer allfälligen Kündigung

oder zum Ablauf des Kollektivvertrags → KAPITEL 11: Der

Kollektivvertrag als Rechtsquelle und → KAPITEL 12: Kollektivverträge)

einzuhalten. Auch Betriebsvereinbarungen gelten weiter; zB § 31 Abs

4 ArbVG. § 5 AVRAG regelt betriebliche Pensionszusagen bei Betriebsübergang. | |

| |

2. Die

Betriebsvereinbarung | |

Da

auf den Kollektivvertrag schon eingegangen wurde, soll hier noch

die Betriebsvereinbarung / BV kurz behandelt werden. Das ArbVG 1974,

BGBl 22 regelt die BV in den §§ 29-32. BVn sind nach § 29 ArbVG

„schriftliche Vereinbarungen, die vom Betriebsinhaber einerseits

und dem Betriebsrat (Betriebsausschuß, Zentralbetriebsrat, Konzernvertretung)

andererseits in Angelegenheiten abgeschlossen werden, deren Regelung

durch Gesetz oder Kollektivvertrag der Betriebsvereinbarung vorbehalten

ist.” | |

BVn füllen also einen gesetzlich vorgegebenen, aber im

Detail nicht ausgeführten Rahmen aus. | |

| •

§ 30 ArbVG

regelt den Wirksamkeitsbeginn, § 31 ArbVG die Rechtswirkungen von

BVn: Sie sind „innerhalb ihres Geltungsbereichs unmittelbar rechtsverbindlich”;

Abs 1. Abs 3 bestimmt, dass BVn durch „Einzelvereinbarung weder

aufgehoben noch beschränkt”, vielmehr nur verbessert werden können:

„Einzelvereinbarungen sind nur gültig, soweit sie für den Arbeitnehmer

günstiger sind oder Angelegenheiten betreffen, die durch [BVn] nicht geregelt

sind.” | |

| •

§ 32 ArbVG regelt die Geltungsdauer von

BVn: Sie bestimmen grundsätzlich ihre Geltungsdauer selbst und können

„von jedem Vertragspartner unter Einhaltung einer Frist von drei

Monaten zum letzten eines Kalendermonats schriftlich gekündigt werden”. | |

| • Die BV begründet ein Dauerrechtsverhältnis;

allgemein zur Kündigung und den DSchVn → KAPITEL 6: Bedeutung

der Unterscheidung. | |

|

Von V. Thurnher | |

I. Rahmenbedingungen

für Bankgeschäfte | |

| |

Banken (der Gesetzgeber bezeichnet diese im Bankwesengesetz/

BWG als

Kreditinstitute)

haben überragende Bedeutung für die Volkswirtschaft. Mit ihren Aufgaben

im Bereich der Finanzierung von Unternehmen und von privaten Haushalten

(durch Bereitstellung von Fremd- oder Eigenmitteln) bilden sie gleichsam

das Rückgrat der markt-orientierten Volkswirtschaft. Die Funktionstüchtigkeit

des Banksystems soll

durch detaillierte Regulierung auf nationaler Ebene (BWG, FinanzmarkaufsichtsG,

NationalbankG, DevisenG und zahlreiche Nebengesetze) und auf supranationaler

Ebene (RL der Europäischen Union) sowie mittels einer strengen Aufsicht

durch eigens geschaffene Behörden (Finanzmarktaufsicht, Zentralbanken)

gesichert werden. Finanzmarktregulierung und Bankenaufsicht gehören

ins öffentliche Rechts → KAPITEL 1: Zur

Abgrenzung: Privatrecht ¿ öffentliches Recht. | |

Die Ausübung

von Bankgeschäften bedarf einer besonderen Genehmigung durch

die Behörde (Konzession). Die Konzession wird von

der Finanzmarktaufsichtsbehörde (FMA) erteilt. Das BWG enthält detaillierte

Bestimmungen, die erfüllt sein müssen, um eine Konzession zu erlagen

(ua Ausstattung des Kreditinstituts mit einem Mindestkapital von

5 Mio ı, mindestens zwei – qualifizierte – Geschäftsleiter; vier-Augen-Prinzip).

Eine erteilte Konzession kann von der FMA auch entzogen werden. | Konzession |

Wesentliche

Bestimmungen des BWG sollen die Zahlungsfähigkeit der Kreditinstitute

(Solvabilität, §§ 22 ff) und die Eigenmittelausstattung der Kreditinstitute