Kapitel

15 | |

| |

A. (Privat)Rechtliche Sicherungsmittel A. (Privat)Rechtliche Sicherungsmittel |

C. Sicherungsmittel

iwS C. Sicherungsmittel

iwS |

| |

B. Dingliche Sicherheiten |

| |

| |

1. Allgemeines

zum Pfandrecht | |

Das Pfandrecht ist ein

altes, aber immer noch verlässliches und beliebtes Sicherungsmittel,

das einfach zu handhaben ist, was zu seiner weiten Verbreitung beigetragen

hat. Freilich müssen – strenger als beim Eigentumserwerb – gewisse Übergabsformen eingehalten

werden: Das Pfandrecht legt besonderen Wert auf Publizität;

sei es bei beweglichen Sachen (Übergabe → KAPITEL 2: Übergabsarten

für bewegliche Sachen Faustpfandprinzip),

sei es bei Liegenschaften (Grundbuch). Das ist aber kein Selbstzweck,

sondern geschieht insbesondere aus Gründen des Gläubigerschutzes,

einem Gesichtspunkt, dem im Pfandrecht besondere Bedeutung zukommt. | |

| |

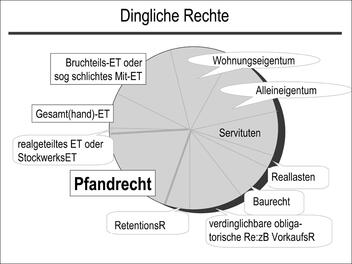

| Abbildung 15.23: Dingliche Rechte |

|

Die Grundlagen unseres Pfandrechts stammen

aus dem alten

Griechenland,

das nicht nur Hypotheken und Mehrfachbelastungen von Liegenschaften

kannte, sondern auch schon entwickelte Grundbücher geschaffen hatte.

– Der Publizitätsgedanke war im antiken Griechenland hoch entwickelt.

– Das Urkunden-, Register- und Archivwesen stammt ebenso von den

Hellenen wie das Notariat und die Anfänge der Advokatur. Vorbilder

und Anregungen hatte Ägypten geliefert. | |

Auch die Pfandrechtsbegründung

folgt der Lehre von Titel und Modus → KAPITEL 2: Die

Lehre von Titel und Modus.

Der Titel rechtsgeschäftlicher Pfandrechtsbegründung ist der Pfandvertrag (§§

1368 ff ABGB), Modus – je nach Art des zu begründenden Pfandrechts

– entweder eine der Übergabsarten der

§§ 426 ff ABGB (ausgenommen das Besitzkonstitut: Faustpfandprinzip!)

oder beim Liegenschaftspfand / der Hypothek, die Eintragung ins

Grundbuch; vgl auch § 451 ABGB. | Pfandvertrag

als

Realvertrag |

§ 1368 ABGB bringt zum Ausdruck, dass der Pfandvertrag Realvertrag ist.

Das führt – wie in → KAPITEL 3: Das

Darlehen als Realvertrag,

erwähnt – dazu, dass Titel und Modus stärker als sonst verzahnt

sind. Vgl nur den Wortlaut des § 1368 ABGB: „ ... wirklich einräumt,

folglich ...”! | |

2. Persönliche,

dingliche und beschränkte Haftung | |

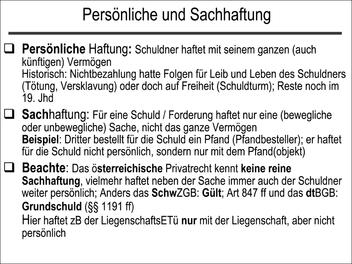

Beim Pfandrecht

lässt sich didaktisch anschaulich der Unterschied zwischen persönlicher

und dinglicher oder Sachhaftung aufzeigen. | |

| |

Was meint dingliche Haftung?: Wird bspw die Forderung eines

Gläubigers durch eine Hypothek gesichert, ist zu

unterscheiden: | Was meint dingliche Haftung?: |

| • Zwischen der gesicherten

Forderung (= zugrundeliegende vertragliche Beziehung zwischen Gläubiger

und Schuldner: zB aus einem Darlehens- oder Liegenschaftskaufvertrag)

sowie deren Geltendmachung / Durchsetzung und | |

| •

dem Liegenschaftspfand / der Hypothek und

der dadurch – gesondert – begründeten Sach- oder Realhaftung der

belasteten Liegenschaft. | |

Für die gesicherte Forderung

und ihre Durchsetzung gelten die allgemeinen Rechtsvorschriften

des Verfahrens- und Zwangsvollstreckungsrechts. Erlangte der Gläubiger

für seine persönliche Forderung (gegen seinen Schuldner) einen Exekutionstitel

auf Zahlung – zB durch Urteil oder gerichtlichen Vergleich; vgl

§ 1 EO, so berechtigt ihn dieser je nach gewählter Exekutionsart

zur Exekution in das gesamte Vermögen des Schuldners → KAPITEL 19: Exekutionsverfahren. | |

Übersicht: „Exekutionsarten”

| |

| • Exekution auf das unbewegliche

Vermögen: §§ 87–248 EO | | | • Exekution auf das bewegliche Vermögen:

§§ 249–345 EO | |

| |

Was

meint persönliche Haftung heute? – Der Schuldner

haftet mit seinem ganzen – auch seinem künftigem – Vermögen. | Persönliche

Haftung meint heute |

Historisch hatte das Nichtbezahlen einer

Schuld lange Zeit Folgen für Leib und Leben oder doch die Freiheit

des Schuldners – Tötung, Schuldknechtschaft/ Versklavung, Schuldturm;

Reste bestanden noch bis ins 19. Jhd. Den entscheidenden Schritt

hatte aber schon

Solon in

Athen (594/3 v.C.) gesetzt, als er den historisch nötigen Ausgleich der

Stände (zwischen Adel und Volk) dadurch herbeiführte, dass er die

Bürgerschaft, das betraf vornehmlich Bauern, entschuldete (sog Lastenabschüttelung

/ Seisáchtheia) und dabei auch das „Leihen auf den Körper” für alle

Zunkunft verbot. Da er seinem Gesetze rückwirkende Kraft verlieh,

gelang es ihm, die in Attika weit verbreitete Schuldknechtschaft,

als Quelle zahlreicher sozialer Missstände, zu beseitigen. Solon

führte für Attika also ua eine Art „Bauernbefreiung” durch, bei

der er dem Grundsatz folgte: „Gemeinnutz geht vor Eigennutz” (H.

Bengtson). | |

Bei reiner Sachhaftung für

eine Schuld / Forderung haftet nur – also ausschließlich! – eine

bewegliche oder unbewegliche Sache, nicht aber das sonstige Vermögen

des Schuldners. | |

| |

Das österreichische

Privatrecht kennt aber grundsätzlich keine reine Sachhaftung. Neben

der verfangenen Sache – bspw dem bestellten Pfand – haftet daher

immer auch noch der Schuldner weiterhin persönlich. – Anders das

SchwZGB:

Gült (Art

847 ff) und das dtBGB:

Grundschuld

(§§ 1191 ff). Hier haftet der Liegenschaftseigentümer nur mit

der Sache, aber nicht mehr persönlich, dh nicht mit seinem restlichen

Vermögen. – Es wäre bedenkenswert, auch in Österreich (wenigstens

für bestimmte Fälle) eine reine Sachhaftung zu ermöglichen. | Gült, Grundschuld |

Eine

(zusätzlich) begründete Sach- oder Realhaftung gewährt vorrangige

Vollstreckung in die Pfandsache. Andernfalls läuft ein

Gläubiger nämlich Gefahr, dass ihm andere Gläubiger zuvorkommen

oder dass er im Falle einer Insolvenz des Schuldners mit allen anderen

Gläubigern „teilen” muss. | „Sinn” zusätzlicher Sachhaftung |

Das

Geltendmachen der dinglichen Sachhaftung durch den Gläubiger setzt

aber Pfandreife voraus, worunter zB Fälligkeit

der Hypothek(arforderung) zu verstehen ist. Nunmehr kann sich der

Gläubiger zB aus der Liegenschaft befriedigen. Voraussetzung dafür

ist aber wiederum, wie bei der persönlichen Haftung, ein Vollstreckungstitel;

zur Pfand(rechts)verwertung → Pfandverwertung –

Die Begründung der Sachhaftung allein reicht also noch nicht hin,

um sich aus der Pfandsache befriedigen zu können; keine Privatvollstreckung (wie

in alter Zeit). Antike Rechte (etwa das griechische) kannten sie

aber. – Wiederum muss der Gläubiger den Schuldner (oder den Eigentümer der

Pfandsache als Pfandbesteller) klagen und damit die Duldung der

Exekution in das Grundstück erwirken. Das Urteil stellt den Exekutionstitel

dar. Erwächst dieses Urteil in Rechtskraft, kann sich der Gläubiger

die Exekution bewilligen lassen; §§ 3 ff EO. Vgl auch → Pfandverwertung

| Pfandreife |

Manche Wirtschaftsbranchen sind hoch verschuldet.

Die Sicherung der Kredite / Darlehen erfolgt häufig durch Hypotheken.

Das trifft etwa auf Österreichs Hoteliers zu, die

mit 10 Mrd ı (bei einem Substanzwert von ca 15 Mrd ı) bei den Banken

„in der Kreide” stehen. – Man nimmt an, dass ein Viertel der Hoteliers

ihre Verbindlichkeiten nie mehr zurückzahlen kann. Der Volksmund

sagt daher nicht unzutreffend, dass viele dieser Betriebe schon

den „Banken gehören”. Bei schlechter Saison drohen zahlreiche Insolvenzen. | |

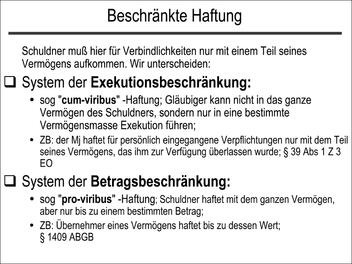

Der Schuldner muss hier – nach bestimmten Rechtsvorschriften

– für seine Verbindlichkeiten doch nur mit einem Teil seines Vermögens

aufkommen. Wir unterscheiden zwei Systeme: | |

| •

Das System

der Exekutionsbeschränkung: sog ”cum-viribus”-Haftung;

der Gläubiger kann nicht in das ganze Vermögen des Schuldners, sondern

nur in eine bestimmte Vermögensmasse Exekution führen; zB: Minderjährige

haften für persönlich eingegangene Verpflichtungen nur mit dem Teil

ihres Vermögens, das ihnen zur Verfügung überlassen wurde (§ 39

Abs 1 Z 3 EO). | |

| •

Das System der Betragsbeschränkung:

sog ”pro-viribus”?Haftung; der Schuldner haftet

mit seinem ganzen Vermögen, aber nur bis zu einem bestimmten Betrag;

zB: der Übernehmer eines Vermögens haftet bis zu dessen Wert; §

1409 ABGB → KAPITEL 14: Vermögens-

oder Unternehmensübernahme. – Vgl auch die Haftungs-Höchstbeträge

bei abgeschlossenen (Haftpflicht)Versicherungen (EKHG) → KAPITEL 9: §§

15, 16 EKHG: Haftungshöchstbeträge. | |

| Abbildung 15.24: Persönliche und Sachhaftung |

|

| Abbildung 15.25: Beschränkte Haftung |

|

3. Zur wirtschaftlichen

Bedeutung des Pfandrechts | |

Pfandrecht

ist Sicherungsrecht. Ein ganzer Wirtschaftssektor – der Bankenbereich

– bedient sich der Möglichkeit der dinglichen Besicherung für vielfältige

Geldgeschäfte und Wirtschaftstransaktionen. Die Wirtschaft nützt

dieses Rechtsinstitut zur Geldbeschaffung und Finanzierung. Aber

auch der normale Bürger greift zu den vom Pfandrecht gebotenen Möglichkeiten,

wenn größere Ausgaben zu tätigen sind; sei es ein Hausbau, Renovierungsarbeiten

oder der Kauf teurer Konsumgüter. Das Pfandrecht – in all seinen

Formen – fördert die Kreditgewährung. Gläubiger wären

andernfalls auf persönliche Sicherheiten oder das bloße Vertrauen

in ihre Schuldner angewiesen. | Sicherungsrecht |

Zur weiten Verbreitung des Pfandrechts hat

auch beigetragen, dass es an beweglichen und unbeweglichen Sachen,

aber auch an Forderungen begründet werden kann. | |

Wir unterscheiden folgende Arten der Kreditgewährung: | Arten der

Kreditgewährung |

| •

Personal-

und Realkredit: Beim Personalkredit vertraut der

Gläubiger auf die persönliche Leistungsfähigkeit und –willigkeit

seines Schuldners; beim Realkredit dagegen auf den Wert von Sachen

(bewegliche, unbewegliche oder Forderungen), an denen ihm ein Pfandrecht

eingeräumt werden soll. | |

| •

Mobiliarkredit:

Hier werden bewegliche Sachen als Pfand für gewährte Kredite gegeben. | |

DorotheumsG

1978, BGBl 66/1979 | Pfandleihanstalt: |

Nach dem DorotheumsG 1978 umfassen die Aufgaben

des Dorotheums: | |

1. „die Gewährung von Darlehen gegen Übergabe beweglicher

Sachen (Pfandleihgeschäft); | |

2. die Veranstaltung von Versteigerungen und den Betrieb

des Verwahrungsgeschäftes; | |

3. nach Maßgabe der Erlaubnis den Betrieb von Bankgeschäften

aller Art (ausgenommen die Ausgabe von Schuldverschreibungen). | |

Dabei

gewähren Kreditinstitute Kredite oder Darlehen gegen gleichzeitige

Verpfändung von Waren, Wertpapieren oder Edelmetallen (insbesondere

Gold). | Lombardgeschäft |

| •

Immobiliarkredit:

Liegenschafts- oder Hypothekarkredit. Das Hypothekenrecht besitzt

nach wie vor größte wirtschaftliche Bedeutung. | |

Unterschieden

werden verschiedene Arten von Hypotheken: | Arten von Hypotheken |

| |

-

Höchstbetragshypothek

→ KAPITEL 2: Ausnahmen

vom Spezialitätsgrundsatz:

§ 14 Abs 2 GBG gewährt sie in den beiden Formen der

Sicherungshypothek

(für Forderungen aus einem Krediteröffnungsvertrag) und der

Kautionshypothek

(für eine übernommene Geschäftsführung oder aus dem Titel der Gewährleistung

oder des Schadeneresatzes etc). | |

- Unbekannt ist dem österreichischen Recht (im Gegensatz

zum römischen Recht) die

General

hypothek am

gesamten Vermögen → Prinzipien

des Pfandrechts

| |

| |

| |

- Ertragspfand

oder

Revenuenhypothek:

Hier stehen dem Pfandgläubiger nur die abreifenden Erträge / Früchte

der pfandverfangenen Sache zur Verfügung, nicht dagegen die (belastete)

Sache selbst → Unerlaubte

Pfandabreden Es kommt hier zur Zwangsverwaltung oder

Zwangsverpachtung. | |

| |

| |

| |

Rechtsgrundlagen: §§ 447-470 und §§ 1368-1374

(Pfandvertrag) ABGB. – Das HGB kennt die gesetzlichen Pfandrechte

des Handelsrechts: Kommissionär (§ 397 HGB), Spediteur (§ 410 HGB),

Lagerhalter (§ 421 HGB), Frachtführer (§ 440 HGB). – Die EO regelt

die Pfandverwertung im bürgerlichen Recht; für die handelsrechtliche

gilt nach Art 8 Nr 14 der 4. EVHGB das dtBGB. – Eine Vereinfachung

ist überfällig! | |

„Das Pfandrecht ist das dingliche Recht, welches

dem Gläubiger eingeräumt wird, aus einer Sache (Pfand), wenn die

Verbindlichkeit ... nicht erfüllt wird, ... Befriedigung zu erlangen”;

§ 447 ABGB. | |

Das Pfandrecht dient zur Sicherung einer

Forderung, in dem es dem Gläubiger zur Befriedigung aus

dem Pfand bei Nichtbezahlung der Forderung verhilft; sog Pfandverwertung → Pfandverwertung Das Pfandrecht

ist nämlich ein Wertrecht. Daher kann als Pfand

nur dienen, was vermögensrechtlichen Wert besitzt und daher ver-wert-bar

ist; daher stellen Urkunden, Reispässe oder Geburtsurkunden keine

tauglichen Pfandobjekte dar. | Sicherung und

Befriedigung |

|

SZ

55/112 (1982): Verpfändung eines

Motorradtypenscheins ? – Der für ein Kfz ausgestellte Typenschein

steht nicht „im Verkehr” und kann daher nicht Gegenstand einer Verpfändung

sein. Wohl aber kann daran ein vertragliches Zurückbehaltungsrecht

( → Das

Zurückbehaltungsrecht: § 471 ABGB) begründet werden. In der E übergab der

Kläger sein Motorrad, eine „Laverda 1000” samt Typenschein dem Motorradhändler

zur Vermittlung eines Verkaufs. Der Händler übergab den Typenschein

(des Klägers) samt einem gefälschten Kaufvertrag seiner Bank zur

Sicherstellung für einen von ihm aufgenommenen Kredit. Das Motorrad

gab er dem Kläger nach erfolgloser Vermittlung zurück. Der Kläger

forderte nun von der Bank seinen Typenschein heraus und die beklagte

Bank wendete ein, sie habe durch die Übernahme des Typenscheins

gutgläubig Pfandrecht am Motorrad erworben, da sie an der Verfügungsberechtigung

des Händlers nicht zweifeln musste. – Fragen: Wurde das Motorrad

nach den §§ 426-428 ABGB gültig verpfändet? Kann ein Typenschein

verpfändet werden? (§ 448 ABGB) Erfolgte ein gutgläubiger Pfandrechtserwerb

nach § 456 ABGB? (Dazu → KAPITEL 8: Gutgläubiger

Pfandrechtserwerb)

Kann ein Zurückbehaltungsrecht gutgläubig nach § 471 ABGB oder §

369 HGB erworben werden? | |

|

Gesichert werden können schon bestehende,

das ist der Normalfall, oder auch künftige Forderungen;

letztere aber nur bei entsprechender Konkretisierung (der Forderung):

dh die Parteien, der Rechtsgrund und die Forderungshöhe müssen bekannt

sein. – Zur Sicherung

sog Nebengebühren gleich unten → Prinzipien

des Pfandrechts:

Prinzipien des Pfandrechts. | |

| Abgrenzung des Pfandrechts von anderen dinglichen

Rechten: |

| • Das

Pfandrecht gewährt, anders als die Servituten (→ KAPITEL 8: Die

Servituten),

aber kein Nutzungs- oder Gebrauchsrecht; | |

| • es verpflichtet aber dazu, letztlich die Befriedigung

aus der Pfandsache zu dulden und nicht wie die Reallast

(→ KAPITEL 8: Reallasten) zu einem positiven Tun; | |

| • es gewährt – anders als das Retentionsrecht

→ Das

Zurückbehaltungsrecht: § 471 ABGB –

schließlich Befriedigung aus der Pfandsache. Das handelsrechtliche

Retentionsrecht der §§ 369 ff HGB gewährt aber – neben dem Zurückbehaltungsrecht

– auch ein Befriedigungsrecht, und entspricht dadurch funktional

dem Pfandrecht. | |

| • der Eigentumsvorbehalt (→ KAPITEL 8: Eigentumsvorbehalt

als Warensicherungsmittel)

sichert ebenfalls die Forderung des Verkäufers und begründet ein

(effizient ausgestaltetes) dingliches Anwartschaftsrecht auf das

Vollrecht; überdies wird – anders als beim Pfandrecht – dem Käufer

bereits ein Gebrauchsrecht eingeräumt; | |

| • die Sicherungsübereignung (Sicherungseigentum → KAPITEL 8: Die

Sicherungsübereignung)

überträgt dingliches Vollrecht zu Sicherungszwecken, das aber im

Innenverhältnis treuhändisch beschränkt ist und nach hA nur nach

den Regeln des Pfandrechts begründet werden kann; dem Überträger

verbleibt aber ein gewisses Gebrauchsrecht. | |

| |

Wir

unterscheiden: | Arten und Gegenstände des Pfandrechts |

| • Das

Faust- oder

Handpfand wird an

beweglichen körperlichen Sachen begründet (Faustpfandprinzip); | |

| •

beim

Forderungspfand ist das Forderungsrecht,

also eine unkörperliche Sache iSd § 292 ABGB, Gegenstand des Pfandrechts; | |

| • die

Hypothek oder das

Grundpfand wird

an unbeweglichen Sachen / Liegenschaften oder an einem Baurecht

begründet. | |

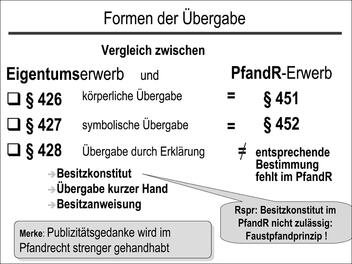

| Abbildung 15.26: Formen der Übergabe |

|

5. Begründung

und Erwerb des Pfandrechts | |

Der

Pfandrechtserwerb folgt der Lehre von Titel und Modus; § 380 ABGB → KAPITEL 2: Die

Lehre von Titel und Modus. Wie

bei anderen dinglichen Rechten ist auch zum Erwerb eines gültigen

Pfandrechts sowohl ein Titel, wie die nötige Übergabs- oder Erwerbungsart

(Modus) erforderlich. | |

Gültiger Titel des Pfandrechtserwerbs ist

entweder: | |

| •

ein Pfandbestellungsvertrag =

Ver-pfändung (§

1368 ABGB: Realkontrakt). Man spricht in diesem Fall von Vertragspfand. | |

Heute wird auch ein bloß auf Konsens beruhender

Pfandbestellungsvertrag als zulässig erachtet. – Vgl damit: Darlehen

<-> Kreditvertrag. | |

| • Oder eine Pfandrechtsbegründung

durch Richterspruch =

Pfändung; und schließlich | |

gibt es auch

das gesetzliche Pfandrecht; zB das des Vermieters

(§ 1101 ABGB) oder von Rechtsanwälten nach § 19 Abs 4 und § 19a

RAO. – Hier ist das Gesetz Titel des dinglichen Rechtserwerbs. | |

Eine Übersicht der gesetzlichen Pfand- und

Vorzugsrechte sowie zum richterlichen Pfandrecht findet sich bei Dittrich

/ Tades, ABGB34, S. 488 f bei § 450

ABGB. | |

Als Modus oder taugliche Erwerbungsart

für eine Pfandrechtsbegründung dient: | |

| |

bei Liegenschaften die Intabulation; | |

Modus

für das Pfändungspfandrecht (bei Exekutionen) ist die Eintragung

ins Pfändungsprotokoll (bewegliche Sachen) oder

ins Grundbuch (für Liegenschaften). | |

| |

|

|

OGH 26. 2. 2002, 1 Ob 32/02s, JBl 2002, 523 = EvBl 2002/119:

Die Betreiberin einer Pfandleihanstalt nimmt als Sicherheit für

einen Kredit an einen Kunden den

Typenschein seines Pkw entgegen. Dieser meldet

den Typenschein bei der Bundespolizeidirektion als verloren und

lässt sich einen neuen ausstellen. Die Behörde ließ sich entgegen

§ 30 Abs 5 KFG den Verlust des alten Typenscheins nicht bescheinigen. Die

Klägerin klagt nach AHG auf Schadenersatz. – OGH verneint Rechtswidrigkeitszusammenhang:

§ 30 Abs 5 KFG sei zwar eine Schutznorm iSd § 1311 ABGB, sie bezwecke

aber nicht den Schutz zivilrechtlicher Ansprüche eines Darlehensgebers,

der zur Sicherung der Rückzahlungsverpflichtung den Typenschein

in seine Gewahrsame nimmt. Vielmehr soll die Bestimmung im öffentlichen

Interesse ganz allgemein den Gefahren vorbeugen, die durch den Betrieb

nicht typengerechter Fahrzeuge im Straßenverkehr hervorgerufen werden. | |

|

|

|

OGH 25.8.1999,

3 Ob 308/97h, JBl 2000, 32 (Austausch eines Porsche Carrera 911

gegen einen Audi 100 Quatro als Pfandobjekt): Soll

an die Stelle einer im vorbehaltenen Eigentum des Verkäufers und

idF des Finanzierers (Bank) stehenden Sache (Porsche) eine andere

treten (Audi), die dem Käufer gehört, so bedarf es neben dem entsprechenden

Vertrag, der insofern einen tauglichen Titel bildet, für die Begründung von

Sicherungseigentum der körperlichen Übergabe des Austauschobjekts

und nicht nur der Übergabe des Typenscheins. Im Falle des Konkurses

des Käufers steht daher der Bank kein Herausgabeanspruch nach der

KO zu, weil nach hA Sicherungseigentum nur nach den Regeln der gültigen

Pfandrechtsbegründung erworben werden kann. | |

|

| |

Pfändung

körperlicher Sachen – § 253 EO | |

(1)

Die Pfändung ... körperlicher Sachen wird dadurch bewirkt, daß das

Vollstreckungsorgan dieselben in einem Protokolle verzeichnet und

beschreibt;

Pfändungsprotokoll

| |

(2) Die Pfändung kann nur für eine ziffernmäßig

bestimmte Geldsumme stattfinden. | |

(3) Behaupten dritte Personen bei der Pfändung

an den im Protokolle verzeichneten Sachen solche Rechte, welche

die Vornahme der Exekution unzulässig machen würden [zB Eigentum: Exszindierung ],

so sind diese Ansprüche im Pfändungsprotokoll anzumerken. | |

(4) Der Beschluß, durch welchen die Pfändung

bewilligt wurde, ist dem Verpflichteten bei Vornahme der Pfändung

zuzustellen. | |

| |

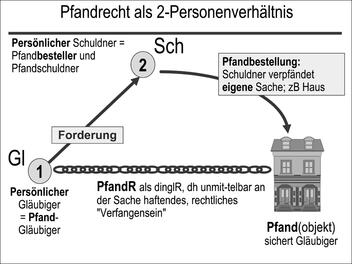

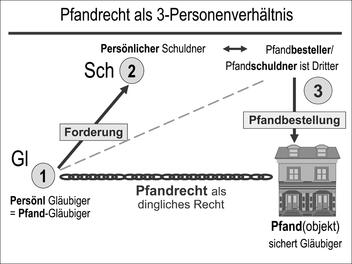

6. Das Pfandrecht

als Zwei- oder Dreipersonenverhältnis | |

Der persönliche Schuldner kann eine eigene Sache verpfänden,

wodurch er sowohl Pfandbesteller, als auch Pfandschuldner wird.

In diesem Fall ist das Pfandrecht ein: | |

| •

Zwei-Personen-Verhältnis

| |

| • Dingliche Sicherheit in Form eines Pfandrechts

kann dem persönlichen Gläubiger aber auch dadurch eingeräumt werden,

dass ein Dritter für den Schuldner eine Sache als

Pfand bestellt. Dann stehen dem persönlichen Gläubiger, der zugleich

Pfandgläubiger ist, auf der einen Seite nach wie vor der persönliche

Schuldner gegenüber und andererseits ein Dritter als Pfandbesteller und

Pfandschuldner. | |

| |

| Abbildung 15.27: Pfandrecht als 2-Personenverhältnis |

|

| Abbildung 15.28: Pfandrecht als 3-Personenverhältnis |

|

| |

7. Verpfändung

und Pfändung von Forderungen oder Rechten | |

Nach

§ 448 ABGB kann als Pfand „jede [!] Sache dienen, die im Verkehr

steht”. Sie muss nur als Vermögensobjekt verwertbar sein → Mehr

zum Pfandrecht Zum

Sachbegriff des ABGB zählen auch Rechte und Forderungen. Sie sind

unkörperliche Sachen → KAPITEL 8: Körperliche

und unkörperliche Sachen und

ebendort , S.. Auf unkörperliche Sachen finden aber die Regeln des

Sachenrechts grundsätzlich keine Anwendung. Die Übertragung des

Vollrechts an einer Forderung erfolgt daher nicht nach den §§ 426

ff ABGB, sondern nach den Zessionsregeln der §§ 1392 ff ABGB. | |

Dennoch lässt man, mag

das auch einen Systembruch darstellen, die Pfandrechtsbegründung sowohl

an | Systembruch |

| •

Forderungsrechten (also

schuldrechtlichen Ansprüchen), wie | |

| •

dinglichen Rechten (zB Fruchgenuss,

Pfandrecht: Pfandrecht am Pfandrecht = Afterpfandrecht – §§ 454

f ABGB) und | |

| •

absoluten Rechten (zB Patentrechten)

zu. | |

Dabei sind weiters

zu unterscheiden (wobei die Regeln von Titel und Modus

auch hier zu beachten sind): | Weiters zu unterscheiden |

| • Forderungen, die

in Inhaber- oder Orderpapieren verbrieft

sind, werden durch die Übergabe des jeweiligen (Wert)Papiers verpfändet; | |

| •

(offene) Buchforderungen können

auch durch einen deutlichen Vermerk in den Geschäftsbüchern des

Pfandbestellers verpfändet werden; und | |

| •

die Verpfändung sonstiger Forderungsrechte erfolgt

iSd § 424 ABGB (symbolische Übergabe, Übergabe durch Zeichen), zumal

eine körperliche Übergabe von Forderungen ausscheidet. Zur formlosen

(Titel)Vereinbarung zwischen Pfandgläubiger und Pfandschuldner iSd

§ 1368 ABGB hat aber hier noch die Drittschuldnerverständigung zu

erfolgen, die zu enthalten hat, welche Forderung, an wen verpfändet

wurde. | |

Von der Begründung eines Pfandrechts

an einer Forderung ist die Sicherungszession ( → KAPITEL 14: Sicherungszession)

zu unterscheiden, die allerdings vergleichbaren Regeln folgt. –

Der Unterschied liegt aber darin, dass die Sicherungszession (nur)

das obligatorische Vollrecht an einer Forderung überträgt; wenngleich

unter der treuhändischen Einschränkung, über die Forderung nur im

Sicherungsfall zu verfügen, also sich daraus zu befriedigen. – Das

Pfandrecht dagegen überträgt immer nur ein beschränktes und kein

Vollrecht, allerdings ein (quasi)dingliches Recht. | Unterscheide:

Sicherungszession |

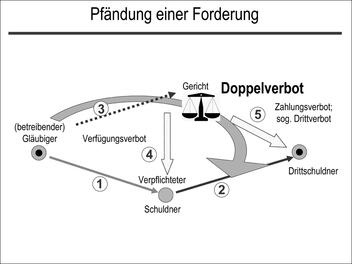

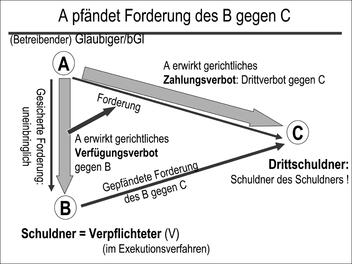

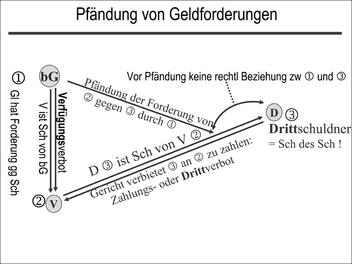

| Abbildung .28: Pfändung einer Forderung (s. Zession!) |

Wird eine Forderung gepfändet (zB Sparbuch, Gehalt)

kommt noch der sog Drittschuldner (= Schuldner der gepfändeten Forderung)

hinzu. |

|

| Abbildung 15.29: A pfändet Forderung des B gegen C |

|

| Abbildung 15.30: Pfändung von Geldforderungen |

|

8. Prinzipien

des Pfandrechts | |

| |

Auch das Pfandrecht ist ein dingliches Recht,

das an der Sache haftet und das mit absoluter Wirkung ausgestattet

ist. – Es zählt zu den beschränkten dinglichen Rechten. | |

Entstehung und Weiterbestand des Pfandrechts hängen vom

Bestand der gesicherten Forderung ab, dessen Nebenrecht das Pfandrecht

ist; Akzessorietät. Erlischt die gesicherte Forderung, erlischt auch

das Pfandrecht. | |

Das Pfandrecht muss für Dritte (insbesondere andere Gläubiger)

erkennbar sein. Dafür sorgen das Faustpfand- und das bücherliche

Intabulationsprinzip. Beim Forderungspfand sorgen andere Akte für

seine Publizität; Drittschuldnerverständigung oder Buchvermerk. | |

Dabei sind zwei Aspekte (der Spezialität) zu unterscheiden: | |

| • Einerseits kann ein

Pfandrecht nur an bestimmten Sachen begründet werden

und in der Folge bestehen. Es gibt also bei uns keine Generalpfandrechte!

Weder am gesamten Vermögen (etwa in Form einer Generalhypothek),

noch in der Form der Verpfändung eines ganzen Unternehmens oder

einer sonstigen Gesamtsache → KAPITEL 8: Gesamtsachen.

Pfandrechtsbegründung und Veräußerung – zB eines Unternehmens –

gehen unterschiedliche Wege. | |

War eine Liegenschaft mit einer Hypothek belastet

und brennt das darauf stehende Haus ab, erfasst das Pfandrecht nunmehr

die (Feuer)Versicherungssumme; bei Enteignungen erfasst

das Pfandrecht die Entschädigungssumme und bei Verarbeitung der

Pfandsache belastet das Pfandrecht künftig die neue Sache. Man spricht

hier von einer Wandlung des Pfandrechts oder Pfandrechtsmodifikation.

– Der Gedanke der Spezialität wird dadurch kaum beeinträchtigt. | |

| •

Andrerseits

kann nach § 14 Abs 1 GBG ein Pfandrecht nur für ziffernmäßig

bestimmte Geldforderungen eingetragen werden; eine Ausnahme

bildet aber die Höchstbetragshypothek nach

§ 14 Abs 2 GBG → KAPITEL 2: Ausnahmen

vom Spezialitätsgrundsatz. | |

| |

Werden an einem Pfandgegenstand

mehrere Pfandrechte begründet, was für Liegenschaften praktische

Bedeutung besitzt, richtet sich ihr Rang – und damit die Reihenfolge

der Befriedigung aus dem Pfand – nach der Reihenfolge ihrer Begründung;

vgl auch → Priorität

oder Rangprinzip Das jeweils ältere Recht geht vor; Priorität. | Priorität

oder Rangprinzip |

Vgl die Rechtssprichwörter: „Wer zuerst kommt,

mahlt zuerst”; oder: römisches Recht: „prior tempore potior iure”. | |

Eine

Änderung erfährt der Grundbuchsrang dadurch, wenn bei mehrfacher

hypothekarischer Belastung die Forderung eines Hypothekargläubigers

– etwa des dritten von fünf Rängen – getilgt und die Hypothek gelöscht

wird; vgl § 469 ABGB. In diesem Fall rücken – wenn der Liegenschaftseigentümer

nicht von seinem Verfügungsrecht nach § 469 ABGB

Gebrauch macht, und kein Rangvorbehalt (§ 58 GBG) begründet wird

und es zu keiner bedingten Pfandrechtseintragung (§ 59 GBG) kommt

– die Nachhypothekare jeweils eine Stelle vor: der vierte wird dritter

und der fünfte vierter usw. Man nennt dies Vorrückungsprinzip. | Vorrückungsprinzip |

Zu diesen Bestimmungen gleich unten. | |

| ”Recht an fremder Sache”

und „Grundsatz der ungeteilten Pfandhaftung” |

9. Das

Pfandrecht als Recht an fremder Sache | |

Das Pfandrecht teilt dieses Kriterium mit den

Servituten. Die Rspr lehnt Pfandrechte an eigener Sache grundsätzlich

ab; zu den Ausnahmen gleich mehr. Das Pfandobjekt darf nicht dem

Pfandgläubiger, sondern muss dem Schuldner der (Gläubiger)Forderung

oder einem Dritten als Pfandbesteller gehören. | |

Das Grundbuchsrecht kennt

aber wichtige Ausnahmen, wobei zu beachten ist,

dass in diesen Fällen auch von einem Wiederaufleben des Eigentums

als dinglichem Vollrecht gesprochen werden kann: | Ausnahmen |

Eine Verbindlichkeit

wird nach § 1412 ABGB grundsätzlich durch Zahlung, das ist die Leistung dessen,

was man zu zahlen schuldig ist, erfüllt. Das gilt nach § 469 ABGB

auch für das Pfandrecht. Für Hypotheken statuiert jedoch § 469 Satz

3 ABGB: | §

469 ABGB: Verfügungsrecht des Liegenschaftseigentümers |

„Zur Aufhebung einer Hypothek ist die Tilgung

der Schuld allein nicht hinreichend. Ein Hypothekargut bleibt so lange

verhaftet, bis die Schuld aus den öffentlichen Büchern gelöscht

ist.” | |

Bis

dorthin besteht das Pfandrecht fort. Man spricht vom Verfügungsrecht

des Liegenschaftseigentümers nach Tilgung der Schuld ohne

grundbücherliche Löschung des Pfandrechts; sog forderungsentkleidete

Eigentümerhypothek. – Die Hypothek steht daher, genauer:

das Verfügungsrecht über den Hypothekenrang der getilgten Schuld,

dem Liegenschaftseigentümer als vormaligem Schuldner und Pfandbesteller

zu. | Forderungsentkleidete Eigentümerhypothek |

| |

| •

Auch

beim Rangvorbehalt des § 58 GBG besteht die Möglichkeit, dass der

pfandbestellende Schuldner über den Rang der ursprünglich für den

Gläubiger begründeten Hypothek nachträglich erneut verfügen kann. | |

Abs 1: „Im Falle der Löschung des Pfandrechts

kann der Eigentümer zugleich die Anmerkung im Grundbuch erwirken,

das die Eintragung eines neuen [!] Pfandrechtes im Rang und bis

zur Höhe des gelöschten Pfandrechtes binnen drei Jahren nach der

Bewilligung der Anmerkung vorbehalten bleibt ....” | |

| •

Vgl § 470 Satz 2 (Erlöschen

des Pfandrechts) iVm § 1446 (Vereinigung) ABGB:

Von echter Eigentümerhypothek wird deshalb gesprochen, weil die

Stellung des Pfandgläubigers und jene des Pfandschuldners (in einer

Person) zusammenfallen; etwa dadurch, dass der (Pfand)Gläubiger, die

ihm als Pfand dienende Liegenschaft kauft. Die gesicherte Forderung

besteht auch dann weiter; als Pfandobjekt dient nunmehr aber die

eigene Liegenschaft. Vgl den Text des § 470 ABGB. | Echte oder forderungsbekleidete Eigentümerhypothek |

| •

Bedingte Pfandrechtseintragung | |

Vgl insbesondere Abs 1: „Der Eigentümer

einer Liegenschaft kann begehren, dass im Rang und bis zur Höhe

eines auf der Liegenschaft [bereits] haftenden Pfandrechtes das

Pfandrecht für eine neue [!] Forderung mit der Beschränkung eingetragen

werde, dass es Rechtswirksamkeit erlangt, wenn binnen einem Jahr

nach der Bewilligung der Eintragung des neuen Pfandrechtes die Löschung

des älteren Pfandrechtes einverleibt wird.” Nach Abs 2 ist der Eintritt

dieser Bedingung im Grundbuch anzumerken. | |

Diese

Möglichkeit dient in der Praxis der Umschuldung.

– So, wenn ein gewährter teurer Kredit oder ein solches Darlehen

gegen günstigere Kredite oder Darlehen „ausgetauscht” werden soll.

Das geht allerdings nur mit Zustimmung des Hypothekargläubigers.

An die Stelle der Hypothek für das alte Darlehen, soll der gleiche

Rang künftig das günstigere neue Darlehen sichern. Ist der alte Hypothekargläubiger

einverstanden, zahlt der Liegenschaftseigentümer, der zugleich Pfandbesteller

ist, Zug um Zug gegen Aushändigung einer Löschungsquittung den Darlehensbetrag

an den Altgläubiger zurück. Würde die Althypothek gelöscht und nicht

von der Möglichkeit einer bedingten Pfandrechtseintragung Gebrauch

gemacht, würden allfällige Nachhypothekare rangmäßig nachrücken

und die hypothekarische Sicherung des günstigeren Kredits könnte

nur im Rang nach den bereits eingetragenen Pfandrechten, also im

letzten Rang, erfolgen. Das hätte wiederum Auswirkungen auf die

Kreditkonditionen. | Umschuldung §

59 GBG: Bedingte Pfandrechtseintragung |

| •

Vgl in diesem Zusammenhang auch das gesetzliche

Pfandrecht des Kommissionärs nach den

§§ 397 ff HGB: Nach § 398 HGB kann sich der Kommissionär, „auch

wenn er Eigentümer des Kommissionsguts ist, für die in § 397 bezeichneten

Ansprüche ... aus dem Gute befriedigen.” | Pfandrecht

des Kommissionärs |

10. Grundsatz

der ungeteilten Pfandhaftung | |

Das bestellte

Pfand(recht) haftet für die gesamte Forderung; und zwar für die Hauptforderung – zB

die Darlehnssumme – samt Nebengebühren; etwa Zinsen,

seien es gesetzliche oder vertragliche, aber auch Verfahrenskosten

iwS, also Prozess- und Exekutionskosten (§

16 GBG) etc. Nach § 14 Abs 1 GBG muss bei einer verzinslichen Forderung

auch die Höhe der Zinsen eingetragen werden. Dreijährige Zinsenrückstände

genießen nach § 17 GBG „gleichen Rang mit dem Kapital”. Das Pfand

haftet auch für allfällige Schadenersatzansprüche oder

eine Konventionalstrafe. | Hauptforderung

und Nebengebühren |

Zur

(Rang)Sicherung von Nebengebühren bedient sich die Praxis der Nebengebührensicherstellung,

die im Rang der Hauptforderung verbüchert wird. Man spricht auch

von Nebengebührenkaution. | Nebengebührensicherstellung |

Vgl

hinsichtlich unseres Grundsatzes auch die Regelung des § 13 Abs

1 GBG: Bei Alleineigentum belastet die Hypothek

den ganzen Grundbuchskörper, bei Miteigentum den

ganzen Miteigentumsanteil. Eine kleine Ausnahme gestattet § 13 Abs

2 GBG. | Alleineigentum

und

Miteigentum |

Tilgt zB der Pfandschuldner / -besteller

die durch Pfandrecht gesicherte Forderung bloß teilweise, verpflichtet

das den Pfandgläubiger nicht zur Teilrückstellung des Pfandes, was

meist auch praktisch nicht möglich wäre. Anders aber beim Geldpfand.

– Wurde eine Liegenschaft hypothekarisch belastet und wird an ihr

später Miteigentum begründet, bleibt die ursprüngliche Pfandbelastung

der ganzen Liegenschaft grundsätzlich (an allen Teilen) aufrecht. | |

11. Unerlaubte

Pfandabreden | |

§

1371 ABGB erklärt eingangs in einer Generalklausel alle

der Natur des Pfand- und Darlehnsvertrags entgegenstehenden Bedingungen

und Nebenverträge für ungültig. – Danach ist bspw die Sicherungsübereignung

durch Besitzkonstitut unerlaubt, weil dies dem Faustpfandprinzip

widerspricht. | Generalklausel |

Als Beispiele nennt §

1371 ABGB: | Beispiele |

| • Sog

Verfallsklauseln (lex commissoria), also

Abreden, „daß nach der Verfallszeit der Schuldforderung das Pfandstück

dem Gläubiger zufalle”; | |

| • oder, „daß er es [sc das Pfandstück] nach

Willkür, oder in einem schon im voraus bestimmten Preise veräußern,

oder für sich behalten könne;” [Warum verbietet

das Gesetz das wohl?] | |

| • oder, „daß der Schuldner das Pfand niemals

einlösen”, | |

| • oder „ein liegendes Gut keinem andern

verschreiben”, | |

| • oder „daß der Gläubiger nach der Verfallszeit

die Veräußerung des Pfandes nicht verlangen dürfe”. | |

Was unterscheidet das letzte Beispiel von

den vorangehenden? – Beachtet werden sollte die vorbildliche legistische Kombination

von Generalklausel (Satz 1) und in der Folge aufgezählten Beispielen,

die das zunächst allgemein Angeordnete anschaulich und die Rechtsanwendung

zusätzlich flexibel machen. | |

|

|

EvBl

2000/85 (§ 1371 ABGB, § 24 UrhG) – Fehlende

Rückübertragungspflicht als Verfallsabrede: Eine der

Sicherung des Werknutzungsberechtigten dienende Vereinbarung, die

dessen Pflicht, das Werknutzungsrecht bei Auflösung des Vertrags

(über die Einräumung des Werknutzungsrechts) dem Vertragspartner

rückzuübertragen, auf einen bestimmten Sachverhalt einschränkt und

damit dazu führt, dass das Werknutzungsrecht dem Werknutzungsberechtigten

endgültig verbleibt, wenn sein Vertragspartner die durch die Vereinbarung

gesicherten Zahlungsverpflichtungen nicht ordnungsgemäß erfüllt,

ist eine unzulässige Verfallsabrede. | |

|

§

1372 ABGB verbietet es dem Gläubiger, sich die

Fruchtnießung

der verpfändeten Sache auszubedingen; das ist das alte

pactum antichreticum. Hier besteht nämlich die Gefahr verdeckten Wuchers.

Satz 2 unserer Bestimmung gestattet dem Gläubiger aber den „bloße[n]

Gebrauch eines beweglichen Pfandstückes”, wenn dieser ihm vom Pfandbesteller

gestattet wurde; vgl auch § 459 ABGB. Bei Hypotheken ist das aber

nicht gestattet, wenngleich die Praxis es zulässt, dass eine verpfändete

Liegenschaft dem Pfandgläubiger in Bestand gegeben wird; GlU 11.289

(1886): Verpfändung von Zimmern eines Hauses und Einräumung ihrer

Bewohnung an Stelle von Darlehenszinsen. | |

| Ertragspfand |

| |

Das

Pfandrecht ist – wie wir gehört haben – Sicherungsrecht,

aber es gewährt auch ein Befriedigungsrecht. Das

bedeutet letztlich, dass sich der Pfandgläubiger aus dem Pfand –

wenn auch nicht eigenmächtig und unmittelbar – befriedigen kann,

wenn der Schuldner die geschuldete und durch das Pfand gesicherte

Forderung/Leistung nicht erbringt. | |

Der Pfandgläubiger darf aber nach bürgerlichem

Recht das Pfand nicht eigenmächtig veräußern: Das Verfahren der

„Umänderung” des Pfandrechts von einem bloß abstrakten

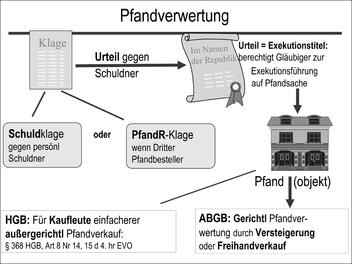

Sicherungs-, in ein konkretes Recht zur

Befriedigung aus der Pfandsache, heißt Pfandverwertung. Sie erfolgt unter

Einbeziehung des Gerichts. (Die Rechtsgeschichte lehrt uns nämlich,

dass es hier leicht zu Übergriffen des Gläubigers kommen kann.)

Das Verfahren ist relativ kompliziert und nur für Kaufleute – genauer:

wenn der Pfandgläubiger Kaufmann ist – einfacher. In diesem Fall

steht dem Kaufmann zur rascheren Verwertung die Möglichkeit des

außergerichtlichen Verkaufs zu; Art 8 Nr 14 der 4. EVHGB. – Über

angemessene Vereinfachungen sollte nachgedacht werden. | Was heisst

Pfandverwertung? |

Die (normale) Pfandverwertung erfolgt im

Exekutionsverfahren, also durch Zwangsvollstreckung;

§§ 461 ff ABGB und 81 ff EO. – Die §§ 465, 466 ABGB stellen klar,

dass sich der Pfandgläubiger entweder an das Pfand, oder „anderes

Vermögen des Schuldners” oder beides halten kann! Daran zeigt sich

das Zusammenspiel von persönlicher und Sachhaftung. | |

| |

Bezahlt der Schuldner

aber seine Schuld bei Fälligkeit, hat ihm der Pfandgläubiger Zug

um Zug (§ 1052 iVm § 469 Satz 2 ABGB) das Faustpfand zurückzugeben und

der Hypothekargläubiger hat eine Löschungserklärung auszustellen;

§ 1369 Satz 2 und 3. – Ein allfälliger Schaden,

den das Pfand genommen hat, ist vom Pfandgläubiger zu ersetzen. | Erfüllung der

Pfandschuld |

Umgekehrt steht

aber dem Pfandgläubiger nach § 458 ABGB „bei Entdeckung eines unzureichenden

Pfandes” (Marginalrubrik) das Recht zu, vom „Pfandgeber ein anderes

angemessenes Pfand zu fordern.” Aus § 458 ABGB wird der sog Devastationsanspruch des

Pfandgläubigers abgeleitet. Danach kann der Pfandgläubiger den Pfandbesteller

auch auf Unterlassung schuldhaft (§ 458 ABGB fordert „Verschulden

des Pfandgebers“!) schädigender Einwirkungen klagen. Es ist dies

eine

dingliche

Unterlassungsklage (auch) wegen drohender Verschlimmerung

des Pfandes oder nach bereits erfolgterVerschlechterung auf Wiedergutmachung. | |

|

|

EvBl 1962/56: Bäume fällen; | |

|

|

|

EvBl 1984/119: Abschluss

von Mietverträgen nach Einleitung des Zwangsversteigerungsverfahrens. | |

|

|

|

OGH 24. 2. 2000, 8 Ob 254/99g, SZ 73/40:

Hochverschuldeter (über 20 Mio S) Wohnungseigentümer belastet

seine Zweitwohnung mit einer Hypothek. Kurz darauf vermietet

er sie zu unüblichen Bedingungen: Bestanddauer von 15 Jahren, Mietzins

von 20.000 S jährlich, Mietzins-Vorauszahlung von 300.000/der Mietzinse

der ersten 5 Jahre. Dem Beseitigungsanspruch auf Grund der Devastationsklage (§

458 ABGB) hält der Mieter seine Unkenntnis von der wirtschaftlichen

Situation des Vermieters entgegen; fehlendes Verschulden. – OGH

verlangt vom Mieter unter bestimmten Voraussetzungen (hier: gravierende

Abweichungen von den üblichen Konditionen) Grundbuchseinsicht; um

in seinem Vertrauen geschützt zu sein, mit dem Abschluss des Mietvertrags

nicht in absolut geschützte Rechte Dritter einzugreifen. – Die Linie

des OGH überzeugt nicht, zumal bspw nichtberücksichtigt wird, dass

das Mietobjekt in der Heizungsperiode nicht benutzbar war, was den

Mietpreis ja bereits verdoppelt hätte. Einfachheit sollte auch heute

ein Ziel zivilistischer Praxis bleiben. | |

|

|

|

OGH 20. 12. 2001, 6 Ob 261/01b, EvBl 2002/94:

Nach Anmerkung der Zwangsversteigerung einer hypothekarisch belasteten

Liegenschaft im Grundbuch vermietet der Hypothekarschuldner das

Wohnhaus samt Tischlereiwerkstätte um die Hälfte des angemessenen

erzielbaren Mietzinses mit der Zusatzvereinbarung, der Mieter müsse

die desolaten Räumlichkeiten in Stand setzen. Der Hypothekargläubiger

erhebt die

Devastationsklage (§

458 ABGB). – OGH: Eine Räumung des Mieters kommt nur in Frage, wenn rechtswidrig

und schuldhaft gehandelt wurde. OGH verneint eine Verletzung der

Erkundungspflicht/Schuldhaftigkeit (Einsicht ins Grundbuch) aus

zwei Gründen: Weder sei der Mietvertrag ein solcher über ein üblicherweise

nicht vermietetes Objekt, noch sei er zu unüblichen Konditionen

geschlossen worden (Berücksichtigung der Instandsetzungskosten von

fast 1 Mio S). | |

|

|

|

OGH 24. 4. 2001, 1 Ob 286/00s, EvBl 2001/174:

Gattin wird im Rahmen einer Ehescheidung richterlich nach

§ 87 EheG ein unbefristetes Mietrecht (8.000 S

monatlich) an vormaliger Ehewohnung eingeräumt. Hypothekargläubiger

(Bank) wendet Pfandverschlechterung /Devastation ein

und argumentiert mit „materieller Enteignung”. – OGH: Ein Pfandgläubiger,

der dadurch eine Pfandverschlechterung erfährt, dass die Ehewohnung

an einen früheren Ehepartner vermietet wird, kann eine gerichtlich

angeordnete Vermietung zu üblichen Konditionen nicht verhindern.

OGH weist überdies verfassungsrechtliche Bedenken zurück; keine

willkürliche Verletzung eines dinglichen Rechts. | |

|

Wird

der Pfandgläubiger „nach Verlauf der bestimmten Zeit [= Fälligkeit]

nicht befriedigt; so ist er befugt, die Feilbietung des

Pfandes gerichtlich zu verlangen”; § 461 Satz 1 ABGB. | Fälligkeit der

Pfandschuld |

Nach hA kann ein Hypothekargläubiger

seine (gesicherte) Forderung nur durch Klage (!) geltend machen.

Die Realisierung des Pfandrechts erfolgt mittels Pfandrechts- oder Hypothekarklage. Das

erwirkte Urteil bringt dem Pfandgläubiger den nötigen Exekutionstitel,

der schließlich die Befriedigung durch Zwangsvollstreckung gestattet.

– Die hA verlangt aber dieses umständliche Verfahren, das für Liegenschaften

zu billigen ist, auch für das Fahrnispfand, was problematisch erscheint. | |

| Abbildung 15.31: Pfandverwertung |

|

13. Erlöschen

des Pfandrechts | |

Grundsätzlich

erlischt ein bestehendes Pfandrecht (an beweglichen Sachen) durch Erfüllung

der (durch das Pfand gesicherten) Schuldforderung;

wurde es an einer Liegenschaft bestellt, bedarf es darüber hinaus

der Löschung im Grundbuch: § 469 ABGB → Das

Pfandrecht als Recht an fremder Sache

| |

| Weitere Erlöschensgründe: |

| • Sonstiger

Untergang der Forderung, | |

| • Verzicht (auf das Pfandrecht), | |

| • Untergang (der Pfandsache, § 467 ABGB), | |

| • Vereinigung (der Pfandgläubiger- und Pfandbestellerstellung,

§ 467 ABGB), | |

| • bedingungslose Rückstellung (der Pfandsache), | |

| • allenfalls durch Zeitablauf (Verjährung: §

1499 und § 1483 ABGB) und schließlich | |

| • gutgläubigen lastenfreien Pfandrechtserwerb;

§ 456 ABGB. | |

14. Verwandte Sicherungsrechte | |

Das Pfandrecht

begründet ein Sicherungs-, kein Nutzungsrecht.

– Daher werden anstelle der Pfandrechtsbegründung immer wieder andere

Sicherungsmittel verwendet; etwa: | Kein Nutzungsrecht |

| • das Sicherungseigentum

→ KAPITEL 8: Die

Sicherungsübereignung; | |

| • die Sicherungsabtretung

→ KAPITEL 14: Sicherungszession; | |

| • der Eigentumsvorbehalt

→ KAPITEL 8: Eigentumsvorbehalt

als Warensicherungsmittel. | |

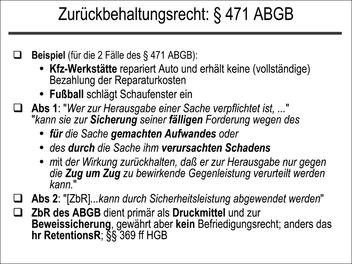

II. Das

Zurückbehaltungsrecht: § 471 ABGB | |

Das ABGB von

1811 kannte das Zurückbehaltungsrecht noch nicht. Das von Zeiller

in den Ur-Entwurf eingefügte Retentionsrecht wurde in der Revision

des ABGB wieder gestrichen. Pratobevera hatte auf dessen missbräuchliche

Verwendung in Galizien hingewiesen. – So gelangte das Zurückbehaltungsrecht

erst durch die III. TN (Vorbild: § 273 Abs 2 dtBGB) ins ABGB, wo

es nunmehr in § 471 geregelt ist. | |

| |

Mit Gschnitzer

ist das Zurückbehaltungsrecht als dingliches Recht anzusehen;

Sachenrecht 235 (19852): Es haftet

an der Sache! | Dingliches Recht |

In der Rechts- und Wirtschaftspraxis spielt das Zurückbehaltungs-

oder Retentionsrecht keine allzu große Rolle. Allein es ist für

manche Konstellation praktisch. – Beim Zurückbehaltungsrecht spielt das

(Rechts)Prinzip der Gegenseitigkeit, das wir in

Kapitel 2 ( → KAPITEL 2: Zug

um Zug-Leistung) kennen gelernt haben, eine funktional

wichtige Rolle → Druckmittel

| |

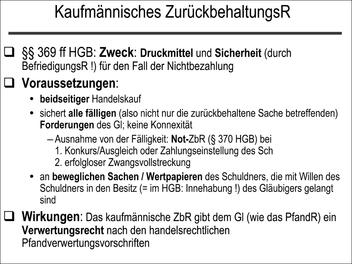

2. Gesetzliche

oder vertragliche Begründung | |

Das

Zurückbehaltungsrecht besteht schon kraft Gesetzes.

Es kann aber auch vertraglich begründet werden;

vgl SZ 55/112 (1982) → Mehr

zum Pfandrecht Nach

dem Gesetz dient es – dem Pfandrecht vergleichbar – der Sicherung

einer (fälligen) Forderung. – Neben der gesetzlichen Regelung in

§ 471 kennt das ABGB noch weitere Anordnungen; vgl § 970c ABGB → KAPITEL 3: Zurückbehaltungsrecht

¿ § 970c ABGB. | |

§ 471 ABGB Abs 1 bestimmt:

„Wer zur Herausgabe einer Sache verpflichtet ist, ... kann sie zur

Sicherung seiner fälligen Forderung wegen des für die Sache gemachten

Aufwandes oder des durch die Sache ihn verursachten Schadens mit

der Wirkung zurückhalten, daß er zur Herausgabe nur gegen die Zug

um Zug zu bewirkende Gegenleistung verurteilt werden kann.” | |

Abs

2 unserer Bestimmung legt fest, dass ein „Zurückbehaltungsrecht

... durch Sicherheitsleistung abgewendet werden”

kann. | |

| |

3. Anwendung auf

bewegliche und unbewegliche Sachen | |

Die weite Formulierung des Gesetzestextes – „… Herausgabe einer

Sache …” – gestattet es, das Zurückbehaltungsrecht auf bewegliche und unbewegliche

Sachen anzuwenden. Das tut die Praxis auch; vgl SZ 48/9

(1975): Liegenschaftsschenkung der Ehegattin an ihren Gatten im

Rahmen der Eheschließung → KAPITEL 5: Ungerechtfertigte

Bereicherung.

Nach dem HHB 80 (III. TN) ist es aber auf körperliche Sachen beschränkt.

Dafür spricht auch der Regelungsort im Sachenrecht; systematische

Interpretation. | |

| |

Das

Zurückbehaltungsrecht des ABGB dient als Druckmittel, darüber hinaus

aber auch zur Beweissicherung; es gewährt aber kein

Befriedigungsrecht wie das Pfandrecht. – Anders das handelsrechtliche

Retentionsrecht der §§ 369 ff HGB; nach § 370 HGB kann dieses auch

wegen nicht fälliger Forderungen geltend gemacht werden kann. | |

| Abbildung 15.32: Zurückbehaltungsrecht: § 471 ABGB |

|

| Abbildung 15.33: Kaufmännisches ZurückbehaltungsR |

|

III. Das

Bauträgervertragsgesetz / BTVG | |

Von Wiltrud Priglinger | |

Ein wichtiges

SicherungsG der jüngsten Vergangenheit ist das

BauträgervertragsG /

BTVG 1997, BGBl I 7. – Das BTVG findet auf den Kauf von zu errichtenden

oder durchgreifend zu erneuernden Eigentumswohnungen und Reihenhäusern

Anwendung. –

Bauträger ist,

wer sich verpflichtet, einem Erwerber die angeführten Rechte einzuräumen.

Bauträger kann jede natürliche oder juristische Person sein, wobei

es auf eine Gewerbsmäßigkeit nicht ankommt. – Die Anwendbarkeit des

BTVG ist zusätzlich daran geknüpft, dass der Erwerber vor der Fertigstellung

vereinbarungsgemäß Zahlungen von mehr als 145 /m² Nutzfläche zu

leisten hat. – Ziel des BTVG ist der Schutz der

Käufer vor dem Verlust ihrer Vorleistungen im Fall der Insolvenz

des Bauträgers. Wesentlich ist, dass die Bestimmungen des Bauträgervertragsgesetzes

nicht zum Nachteil des Erwerbers abbedungen werden können, wenn

dieser Verbraucher (§ 1 Abs 1 Z 2 KSchG) ist; zwingendes Recht. | Voraussetzungen und Ziele |

Die Nichteinhaltung des

BTVG wird mehrfach sanktioniert. So ist der Bauträgervertrag gemäß

§ 4 Abs 1 Z 5 BTVG relativ nichtig, wenn er nicht eines der im BTVG

vorgeschriebenen Sicherungsmodelle oder eine gleichwertige Sicherung

beinhaltet; dazu gleich mehr. Der Erwerber kann gemäß § 14 Abs 1

BTVG sämtliche Leistungen hoch verzinst zurückfordern, die er entgegen

den Bestimmungen des BTVG erbracht hat. Überdies begeht der Bauträger,

der Zahlungen entgegen dem BTVG vereinbart, fordert oder entgegennimmt,

eine Verwaltungsübertretung und es drohen ihm Geldstrafen bis zu

28.000 ı; §§ 17 BTVG. | Sanktionen |

Trotz dieser Sanktionen werden laut Auskunft

des Vereines für Konsumenteninformation die Bestimmungen des BTVG

häufig nicht eingehalten, oder es wird versucht, das BTVG zu umgehen → KAPITEL 11: Die

(Gesetzes)Umgehung. | |

| |

Der

Bauträgervertrag bedarf nach § 3 BTVG der Schriftform. | |

In

§ 4 BTVG wird der Mindestinhalt eines Bauträgervertrags vorgeschrieben;

danach müssen geregelt sein: | Mindestinhalt |

| • der bestimmt bezeichnete

Vertragsgegenstand samt Plänen und Ausstattungsbeschreibung, | |

| • das vom Erwerber zu zahlende Entgelt und dessen

Fälligkeit, | |

| • der späteste Übergabetermin, | |

| • die vom Erwerber allenfalls zu übernehmenden

Lasten, | |

| • die Art der Sicherung des Erwerbers (dazu sogleich)

und | |

| • die Person des beim grundbücherlichen (§§ 9,

10) und pfandrechtlichen Sicherungsmodell (§ 11) zu bestellenden

Treuhänders. – Es kann dies nur ein Notar oder Rechtsanwalt (und

eine Rechtsanwalts-Partnerschaft) sein. | |

Werden

die angeführten Punkte nicht in den Bauträgervertrag aufgenommen,

so steht dem Erwerber gemäß § 5 BTVG die Möglichkeit des Rücktritts

von seiner Vertragserklärung zu, die innerhalb einer Woche ab Erhalt

einer Kopie des Vertrags und der Belehrung über das Rücktrittsrecht

ausgeübt werden kann. | Rücktrittsrecht |

| |

§ 7 BTVG sieht vor, dass

die Sicherung entweder: | § 7 BTVG |

| •

durch schuldrechtliche Sicherung

(§ 8 BTVG), | |

| • durch grundbücherliche Sicherstellung

des Rechtserwerbs auf der zu bebauenden Liegenschaft iVm der Zahlung

nach Ratenplan (§§ 9 und 10 BTVG) oder | |

| •

durch pfandrechtliche Sicherung

(§ 11 BTVG) erfolgen kann. | |

Die Bestimmungen über die Sicherungspflicht gelten aber

auch dann als erfüllt: | |

| • wenn eine inländische Gebietskörperschaft Bauträger

ist oder dem Erwerber für seine allfälligen Rückforderungsansprüche

unmittelbar haftet (§ 7 Abs 6 Z 1 und 2 BTVG); oder | |

| • wenn eine inländischen Gebietskörperschaft

eine den §§ 7 ff BTVG gleichwertige Sicherheit leistet,

die insbesondere in Förderungsregelungen vorgesehen ist, deren Einhaltung

von der Gebietskörperschaft überwacht wird (§ 7 Abs 6 Z 3 BTVG);

oder | |

| • bei Einrichtung eines

Treuhand-Baukontos (§

7 Abs 6 Z 4 BTVG). | |

Diese Aufzählung

ist demonstrativ. – Entscheidend ist, dass der

Sicherungszweck erfüllt ist. | Demonstrative Aufzählung |

Vor Vorliegen einer tauglichen

Sicherung werden Ansprüche des Erwerbers nicht fällig.

– Die Sicherungspflicht des Bauträgers endet mit

der tatsächlichen Übergabe des fertiggestellten Vertragsobjekts

und der Sicherung der Erlangung der vereinbarten Rechtsstellung

des Erwerbers. | Fälligkeit |

3. Das

schuldrechtliche Sicherungsmodell des § 8 BTVG | |

Das schuldrechtliche

Sicherungsmodell ist in erster Linie darauf ausgerichtet, dass der

Erwerber im Insolvenzfall des Bauträgers seine Investitionen rasch

und zur Gänze zurückbekommt; „ Geld-zurück-Garantie”.

– Die Bankgarantie ist die in der Praxis häufigste Sicherungsvariante.

Die Bankgarantie ist ihrem Wesen nach materiell abstrakt; dazu → Garantievertrag

und Bankgarantie Wichtig

ist, dass die Sicherstellung auch die rückständigen Zinsen für drei

Jahre in Höhe von 6 Prozentpunkten über dem Basiszinssatz umfassen

muss. | „Geld-zurück-Garantie” |

4. Das grundbücherliche Sicherungsmodell

des § 9 BTVG | |

Das grundbücherliche Sicherungsmodell kommt nur in Betracht,

wenn der Bauträgervertrag auf den Erwerb des Eigentums, Wohnungseigentums oder

des Baurechts gerichtet ist. | |

Mit der bücherlichen Sicherstellung gemäß

§ 9 BTVG ist das nach Bauabschnitten prozentual festgelegte Zahlungsschema,

der Ratenplan gemäß § 10 BTVG, untrennbar verbunden. Der Ratenplan

sieht die einzelnen Bauabschnitte, bei denen eine Rate fällig gestellt

werden kann, zwingend vor. Die Ratio der grundbücherlichen Sicherung

liegt darin, dem Erwerber durch eine rangwahrende Anmerkung

im Grundbuch (zB § 40 Abs 2 WEG- Anmerkung) die Verschaffung der

vertraglich vereinbarten Rechte an der Liegenschaft zu sichern.

Die bezahlten Beträge sollen dem Erwerber als Wertzuwachs seines

Grundstücks letztlich wirtschaftlich zugute kommen und seine Rückforderungsansprüche

– sollte das Bauwerk nicht fertiggestellt werden können – sollen im

Fall der Versteigerung der Liegenschaft zum größten Teil Deckung

finden. | §

9 BTVG |

§ 40 Abs 2 WEG regelt, dass der WE-Organisator

vor der Anmerkung der Zusage der Einräumung von Wohnungseigentum

Zahlungen weder fordern noch annehmen darf. Das Verbot wird durch

einen Anspruch auf Rückforderung und spürbare Verzinsung des Kapitals

effektuiert und geht insofern seit dem WEG 2002 mit dem BTVG konform. | |

Es ist bei

dieser Sicherung verpflichtend, einen Treuhänder zu

bestellen, der über die wesentlichen Vertragsinhalte, vor allem

über die Belastungen und die Art der Sicherung in rechtlicher Hinsicht zu

belehren hat und die Einhaltung des Ratenplans überwachen soll;

Belehrungs- und Überwachungstreuhänder, nicht Abwicklungstreuhänder. |

Treuhänderbestellung |

Das

grundbücherliche Modell stellt jedoch keineswegs sicher, dass der

Käufer im Fall der Insolvenz des Bauträgers mit

vertretbarem Kostenaufwand die Fertigstellung „seiner Wohnung” durchsetzen

können wird. Sollte eine Fertigstellung scheitern, muss der Käufer

zur Rückgewinnung seiner eingezahlten Beträge seine Liegenschaftsanteile verwerten,

was im Regelfall zu weiteren Kosten führen wird. | Insolvenz des Bauträgers |

Das pfandrechtliche Sicherungsmodell und

das

Baukontomodell sind

aus praktischer Sicht nicht zu empfehlen und werden in der Praxis

auch nie vereinbart. | |

| |

Von Viktor Thurnher | |

Die Treuhand ist ein uraltes Rechtsinstitut, das seit Jahrtausenden

in der Rechtspraxis Anwendung findet. Auch heute erfüllt die Treuhand

außerordentlich wichtige Funktionen im täglichen Rechts- und Wirtschaftsleben.

In zahlreichen Anwendungsfällen wurde die Treuhand gesetzlich

verankert: zB § 225a Abs 2 AktG: Treuhändige Abwicklung

der Anteilsübertragung bei einer Verschmelzung, vgl auch § 2 UmwG

oder § 114 Abs 4 AktG: Ermächtigung der Bank, die Stimmrechte aus

den in ihren Depots liegenden Aktien wahrzunehmen. – In anderen

Fällen hat sich die Kautelarpraxis des Instituts

der Treuhand bedient und überaus nützliche Konstruktionen entwickelt. | |

1. Weiter Anwendungsbereich | |

So wird

etwa ein Großteil der Liegenschaftstransaktionen,

insbesondere bei Fremdfinanzierung, unter Einschaltung eines Treuhänders

abgewickelt; zum Liegenschaftskauf → KAPITEL 2: Besonderheiten

des Liegenschaftskaufs.

Da aufgrund der für den Eigentumsübergang erforderlichen Eintragung

in das Grundbuch das Zug-um-Zug-Prinzip nicht (so einfach) eingehalten

werden kann, soll der Treuhänder den für alle Beteiligten mit Unsicherheiten

behafteten Zeitraum überbrücken, indem er zB den Kaufpreis treuhändig

übernimmt, die für die grundbücherliche Durchführung erforderlichen

Urkunden und Erklärungen einholt und nach Eintragung der Rechtsänderungen

den Kaufpreis an den Verkäufer aushändigt. | Liegenschaftstransaktionen |

| |

| |

Judikaturbeispiele belegen aber auch, dass

auch „untreue” Treuhänder tätig werden. | |

|

|

OGH 7.9.2000, 8 Ob 13/99s, JBl 2001, 175:

A wendet sich an die Bank B und begehrt einen Kredit zur Finanzierung

des Erwerbs einer Eigentumswohnung. B räumt den gewünschten Hypothekarkredit

ein. Im Gegenzug soll ein Höchstbetragspfandrecht im ersten Rang

auf der zu erwerbenden Liegenschaft einverleibt werden. Der vom

Verkäufer (V) der Liegenschaft bestellte Treuhänder T übernahm die

Kreditvaluta mit dem Auftrag, diese für Rechnung des A an den V

zu zahlen, sobald die für die grundbücherliche Durchführung der

Eigentumsübertragung und der Pfandrechtsbestellung erforderlichen

Urkunden vorliegen. Nach Unterzeichnung des Kaufvertrags und der

Kreditvereinbarung überwies B die Kreditvaluta an T. „In der Folge

ist der Treuhänder mit dem von [B] an ihn überwiesenen Betrag verschwunden,

ohne die genannten Aufträge ausgeführt zu haben”. Entgegen seiner

früheren Rspr nimmt der OGH nunmehr – zutreffend – eine gleichmäßige

Risikoverteilung unter den beteiligten Parteien vor. Eine eindeutige

Zuordnung des Vermögens während der Abwicklung der Treuhandschaft

sei ausgeschlossen, die treuhändige Abwicklung erfolge im Interesse

aller Beteiligten, daher haben sie auch gemeinsam das Risiko zu

tragen. | |

|

Auch bei gesellschaftsrechtlichen

Abwicklungen werden häufig Treuhänder eingeschaltet, sei

es zur Vermeidung unerwünschter Steuernachteile, sei es um die wahren

wirtschaftlichen Berechtigten (Handelnden) nicht offen zu legen,

sei es aus Vereinfachungsgründen (etwa zur Bündelung von Unterbeteiligungen

an Mitunternehmeranteilen). | Gesellschaftsrecht |

Neben

diesen zahlreichen legalen und durchaus zweckmäßigen Anwendungsfällen

der Treuhand, wird dieses Institut jedoch auch zur

Gesetzesumgehung eingesetzt;

dazu → KAPITEL 12: Geschäftsbesorgung. Die vertraglichen Regelungen sind in solchen

Fällen zumeist mit Nichtigkeitssanktion bedroht: zB Erwerb einer

Liegenschaft durch einen Treuhänder, um die grundverkehrsrechtliche

Genehmigung zu erlangen; Übernahme eines Gesellschaftsanteils durch

einen Treuhänder, weil der Treugeber bei einer direkten Beteiligung

gegen ein Wettbewerbs- oder Konkurrenzverbot verstoßen würde; Erwerb

einer geförderten Eigentumswohnung durch einen „förderungswürdigen” Treuhänder

für Rechnung eines „förderungsunwürdigen” Treugebers. | Gesetzesumgehung |

2. Anwendungsfall

der Geschäftsbesorgung | |

Die

Treuhand ist ein Anwendungsfall der Geschäftsbesorgung ( → KAPITEL 12: Der

Auftrag).

Ihr liegt also ein Auftrag des Treugebers an den

Treuhänder zu Grunde, Rechte des Treugebers im eigenen Namen aber

auf der Grundlage der vertraglichen Bindung (

Treuhandabrede)

auf bestimmte Weise auszuüben. – Werden dabei die Rechte auf den

Treuhänder übertragen spricht man von einer

Vollrechtstreuhand (Fiduzia). Wird der Treuhänder

hingegen nur ermächtigt, liegt sog

Ermächtigungstreuhand vor.

Im Rechtsleben überwiegt die Fiduzia. | Arten der Treuhand -Treuhandabrede |

Der Treuhänder

hat im Hinblick auf das ihm anvertraute Treuhandgut eine Rechtsposition,

die über den mit der Treuhandabrede verfolgten Zweck hinaus reicht.

Er hat also überschießende Rechtsmacht: „Er kann mehr, als er darf.”

Dieses „fiduziarische Element” findet sich aber auch in anderen

Rechtsinstituten; etwa bei der Verwahrung, der Kommission, der Leihe

etc. Bei manchen Geschäften tritt dieses Element so stark in den

Vordergrund, dass man von Anwendungsfällen der Treuhand spricht;

etwa bei der Sicherungsübereignung ( → KAPITEL 8: Die

Sicherungsübereignung)

und der Sicherungsabtretung (Sicherungszession → KAPITEL 14: Sicherungszession). | Überschießende Rechtsmacht |

Da

bei diesen Geschäften die Sicherungsfunktion im Vordergrund steht,

die auch (oder vielleicht überwiegend) im Interesse des Sicherungsnehmers

(Treuhänders) steht, spricht man in diesem Zusammenhang auch von

eigennütziger

Treuhand im Gegensatz zur herkömmlichen

fremdnützigen

Treuhand, bei der die Wahrnehmung der Interessen des Treugebers

durch den Treuhänder im Vordergrund steht. | Eigennützige und fremdnützige Treuhand |

3. Unterscheidung

von „formeller” und „materieller” Berechtigung | |

Charakteristisch bei der Treuhand ist das Auseinanderfallen

von Rechtszuständigkeiten zwischen dem „formal” berechtigten

Treuhänder und dem „materiell” oder „wirtschaftlich” berechtigten

Treugeber. Augenscheinlich wird das Problem im Fall der

Insolvenz

des Treuhänders. Das nach außenhin dem Treuhänder zustehende

Vermögen zählt nicht zur Befriedigungsmasse seiner Gläubiger. Der

Treugeber hat Anspruch auf Aussonderung (im Fall der Exekutionsführung

gegen den Treuhänder: Exzindierung → Die Treuhand)

seines Eigentums und zwar unabhängig davon, ob für die Gläubiger

erkennbar war, dass es sich um „Eigentum” des Treugebers handelte

( offene

Treuhand) oder nicht ( verdeckte Treuhand;

Durchbrechnung des sachenrechtlichen Publizitätsgrundsatzes). | |

4. Abgrenzung der

Treuhand von anderen Rechtsinstituten | |

Die Abgrenzung der Treuhand von anderen Rechtsinstituten

(Stellvertretung, Verwahrung) bereitet im Allgemeinen keine Schwierigkeiten.

Eine Abgrenzung von der mittelbaren Stellvertretung ( → KAPITEL 13: Die

indirekte Stellvertretung)

kann in Wahrheit nicht gelingen, weil idente Sachverhalte vorliegen: Auch

der mittelbare Stellvertreter nimmt fremde Rechte im eigenen Namen

wahr; er „unterscheidet” sich vom Treuhänder nur durch eine andere

Bezeichnung. Auch der

Strohmann ist typischer Treuhänder. | |

Unerfindlich

ist daher, warum ein Aussonderungs- und Exszindierungsanspruch des

(mittelbar) Vertretenen gegen die Gläubiger des mittelbaren Stellvertreters

von der Rspr verwehrt wird, während die Ansprüche auch des verdeckten

Treugebers gegenüber den Gläubigern des Treuhänders gewahrt werden.

Diese Diskrepanz in der Judikatur blieb bislang unbegründet. | Ungereimtheiten in der Rspr |

|

|

GesRZ 1978, 30: Eine Bank gewährte Autoreparaturkredite.

Die Forderungen gegen die Kreditnehmer wurden zu 100 % als Forderungen

der Bank gegen die jeweiligen Kreditnehmer verbucht. Die Kreditmittel stammten

aber nur zu 50 % von der Bank, die restlichen 50 % kamen von der

A-KG. Die Kredite wurden ausnahmslos im Namen der Bank gewährt,

die A-KG schien den Kreditnehmern gegenüber nicht auf. Die Bank

verfiel in Konkurs, die A-KG begehrte die Aussonderung von 50 %

der von der Bank (Gemeinschuldnerin) eingezogenen Kreditforderungen.

Der OGH ging vom Bestand einer Innengesellschaft aus und meinte,

eine solche könne sich nicht durch einen Bevollmächtigten vertreten

lassen. Daher komme nur indirekte Stellvertretung in Frage. Der

indirekte Stellvertreter erwerbe aber nur für sich, nur er würde persönlich

berechtigt und verpflichtet. Die an die Bank rückfließenden Beträge

seien daher in ihr Alleineigentum gelangt und nicht aussonderungsfähig. | |

|

|

|

RdW 1990, 911: Eine Liegenschaft

wurde exekutionsweise versteigert. A ging mit Exzindierungsklage gegen

das Exekutionsverfahren vor und machte geltend, dass der Liegenschaftseigentümer

S diese aufgrund der vor einigen Jahren abgeschlossenen Treuhandvereinbarung

nur als Treuhänder des A erstanden habe. Der OGH gesteht dem Treugeber

den Exzindierungsanspruch zu, stellt allerdings Anforderungen an den

Nachweis des Bestands des Treuhandverhältnisses. | |

|

|

|

BGH, ZIP 1993, 1185: Die Ehegattin hat

ein Widerspruchsrecht gegen die Zwangsvollstreckung in ein

Bankkonto ihres Ehemannes, wenn der Mann das Konto als

Treuhandkonto für Rechnung seiner Gattin führt: „Für das Widerspruchsrecht

des Treugebers nach § 771d ZPO (= § 37 EO) ist die Publizität des

Treuhandkontos … nicht zwingend erforderlich”. Dem BGH genügt bereits,

wenn an den Nachweis des Treuhandverhältnisses „nicht nur verbal,

sondern tatsächlich strenge Anforderungen gestellt werden”. | |

|

| |

| |

| A. (Privat)Rechtliche Sicherungsmittel |

| C. Sicherungsmittel

iwS |

| |