Kapitel 4 | |

| |

A. Die

natürliche Person A. Die

natürliche Person |

C. Die

Persönlichkeitsrechte C. Die

Persönlichkeitsrechte |

| |

B. Die

juristische Person |

| |

Die

Bedeutung juristischer Personen in modernen Gesellschaften ist enorm.

Sie liegt nicht nur im Bereich der Wirtschaft, sondern auch im Eröffnen

der Möglichkeit, vielfältige kulturelle Zwecke – man denke nur an

das Vereins- oder Stiftungswesen – durch Personenmehrheiten oder

organisierte Vermögensmassen autonom verfolgen zu können. | Bedeutung |

Der

Entwicklungsweg zur juristischen Person lehrt uns den Gedanken verfolgen,

dass durch diese Rechtsschöpfung das schwache Wollen und Vermögen

des Einzelnen rechtlich gestärkt und an seine Stelle ein potenter/er

Gemeinwille treten soll, der vom schwankenden Einzelwillen und -vermögen

unabhängig ist. Das geht so weit, dass auch der Tod einzelner natürlicher

Personen dem so entwickelten juristischen Gebilde nichts mehr anhaben

kann. Es hat sich auch von seinen Gründern gelöst und führt ein

rechtliches Eigenleben. An die Stelle des individuellen (rechtlichen)

Handelns tritt in der Entwicklung das kollektive (Gemeinwille),

das als Garant von Stärke, Ausdauer und als eine Art von Unsterblichkeit

verstanden werden kann. – Dazu kommt, dass durch das „Abschotten” der

Haftung das Privatvermögen geschützt werden kann; Trennungsprinzip

bei der Schuldenhaftung. | Entwicklung |

Dagegen

spricht nicht die erst sehr junge Umkehrung dieser Entwicklung:

nämlich die Möglichkeit der Einpersonengesellschaft → Einpersonengesellschaft? Tiefenpsychologisch

ist in solchen Zusammenschlüssen sowohl der Versuch zu erkennen, der

Vereinzelung (und der damit oft verbundenen ICH-Schwäche) zu entgehen;

also eine dionysische Tendenz, wie auf der anderen Seite eine appollinische

Tendenz mit dem Ziel aktiver Lebensform und Lebensbeherrschung.

Mit anderen Worten: Die nüchterne Rechtsform der juristischen Person

vereint in ihren konstruktiven Tiefenschichten Elemente von Eros

und Thanatos iS Sigmund Freuds. In der Bildung von rechtlicher

Gemeinschaft und Vereinigung liegt ein Mittel gegen Zerstreuung,

Vereinzelung, Untergang, Auflösung, Schwäche und Tod. | Eros und Thanatos |

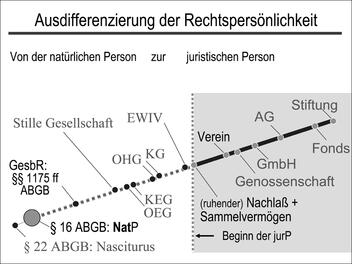

| Abbildung 4.24: Ausdifferenzierung der Rechtspersönlichkeit: Von der natürlichen zur juristischen Person |

|

Die theoretische Auseinandersetzung

um die juristische Person ist bis heute nicht zur Ruhe gekommen.

Strittig ist dabei insbesondere die Grenzziehung zwischen (voll

entwickelter) juristischer Person und rechtlichen Gebilden, denen

eine eigene Rechtsfähigkeit (bislang) fehlt (insbesondere OHG und

KG, aber auch GesbR → KAPITEL 12: Die Gesellschaft

bürgerlichen Rechts),

die aber doch schon manches können, was sonst nur juristische Personen

vermögen. Man nennt sie daher auch quasijuristische Personen. Sie

sind teilrechtsfähig; vgl § 124 HGB: OHG. Vgl nunmehr auch die sog

Erwerbsgesellschaften: OEG und KEG. | Theoretische

Auseinandersetzung |

| |

1. Zur Entwicklungsgeschichte | |

Die Einsicht, dass

nicht nur natürliche, sondern auch juristische Personen eine eigene

volle Rechtspersönlichkeit – nach dem Vorbild der natürlichen Person

– besitzen, ist alt, bereitete der Rechtswissenschaft aber noch

im 19. Jhd und später (in vielen Einzelfragen) Probleme; vgl aber

schon § 26 ABGB. – Erklärungsversuche waren lange zu umständlich

und schwerfällig. Dabei hat es derartige Rechtsgebilde früh gegeben,

zumal der öffentliche Zusammenschluss von Menschen nach einer solchen

Rechtsform verlangte (Staatsentstehung) und auch der Haus- oder

Sippenverband derart organisiert war. | |

| |

Zu den ältesten selbständigen

Rechtsgebilden dieser Art zählten die Verwandtschaftsverbände, Dörfer,

Städte / Polis (in Griechenland) und schließlich auch der Staat.

– Man sprach ihnen die Fähigkeit zu, Verträge zu schließen, Eigentum

zu erwerben und die Gerichte anzurufen. Das Vorbild für die Rechtsfähigkeit

juristischer Verbindungen aller Art war aber allemal der Mensch, die

natürliche Person; vgl § 26 ABGB. – Schwierigkeiten bereitete das

juristische Ausdifferenzieren des Gebildes juristische Person. Schritte

zum heutigen Verständnis waren folgende „Theorien”: | |

Die Theorie

der fingierten Rechtsperson (Fiktionstheorie): Danach fingiert

das Recht bloß die Rechtsfähigkeit der juristischen Person, behandelt

diese nur so wie eine natürliche Person, ohne sie dieser aber grundsätzlich

gleichzustellen. – Kurz: Man tut rechtlich nur so, als besitze die

juristische Person eigene Rechtspersönlichkeit. Diese Theorie, die

auf Innozenz III (Papst von 1198-1216) zurückgeht, wurde noch im

19. Jhd vertreten und C.F.v. Savigny (1779-1861) und G.F. Puchta

(1798-1846) tragen sie „ganz unbefangen” vor; vgl Eugen Ehrlich. | |

Nach G.W.F. Hegel (1770-1831)

ist der Staat „ein Abstractum, der seine selbst nur allgemeine Realität

in den Bürgern hat, aber er ist wirklich …”; Vorlesungen über die

Philosophie der Geschichte 92 (Reclam UB 4881, 1997). Man kann von

einer Repräsentantentheorie Hegels sprechen. Rechtlich

besteht danach aber kein Zweifel, dass der Staat (und seine Erscheinungsformen)

eine juristische Person des öffentlichen Rechts ist. | Hegel |

Theorie

des subjektlosen Zweckvermögens (Brinz: 1820-1887): Brinz deckte

die (bis dahin nicht bewusste) Fiktion auf, meinte aber, es sei

nicht nötig, dass ein (Rechts)Subjekt als Träger des Vermögens vorhanden

sei. Das Vermögen werde nicht durch die Rechtsperson, sondern einen

bestimmten „Zweck” zusammengehalten. So gehöre das Vermögen einer

Gemeinde nicht einem oder mehreren Menschen, sondern es gehöre niemandem,

werde aber durch seinen Zweck, dem es gewidmet sei, zusammengehalten. | Brinz |

Auf

Brinz folgt die Interessentheorie Rudolph v. Iherings (1818-1892):

Recht ist für Ihering das durch Klage geschützte (wirtschaftliche)

Interesse. Rechtssubjekt sei der, dem ein subjektives Recht zustehe.

Bei der juristischen Person meinte Ihering nicht, diese selbst sei

Rechtssubjekt, sondern die Menschen, denen das Vermögen der juristischen

Person gehöre und denen sie Vorteile bringe. Seine Lehre wird daher

auch als Genießertheorie bezeichnet, weil er meinte

die eigentlichen Rechtsträger seien die Mitglieder, die Genießer

der juristischen Person. | Ihering |

Schließlich

formuliert Otto v. Gierke (1841-1921) die germanistische Theorie

der realen Verbandsperson: Für Gierke sind das Rechtssubjekt

bei juristischen Personen nicht die einzelnen Menschen, sondern

Menschengruppen, soziale Organismen, sei es eine Stadt, eine Gemeinde,

der Staat oder Vereine. Die ältesten Rechtspersonen dieser Art seien

Familie und Sippe. Er betont aber bereits, dass die juristische

Person „wirkliche Person” mit eigenem Willen sei und soziale Realität

besitze. | Gierke |

Die

Synthese Eugen Ehrlichs (1862-1922): „Alle vier

[Theorien] haben recht. Jede von ihnen hat eine bestimmte Seite

beleuchtet, blieb aber einseitig.” – Ehrlich betont neben der eigenen

Rechtspersönlichkeit der juristischen Person (wie wir sie noch heute

verstehen), dass es darum gehe, das Vermögen der juristischen Person

seinem Zwecke nicht zu entfremden; dies entspricht der aus dem angloamerikanischen

Recht stammenden ultra vires-Lehre, wonach Organe

juristischer Personen die juristische Person nur dann gültig verpflichten

können, wenn sie korrekt, also statutengemäß handeln; dazu mehr

bei Gschnitzer, AT2 291. | Ehrlich |

Heute

betrachten wir folgende Kriterien als Kennzeichen

einer (vollausgereiften) juristischen Person: | Moderne Kriterien |

| • Die Fähigkeit selbständiger

(gemeinsamer) Interessenverfolgung

→ Juristische

Person: Mittel zweckmäßiger Interessenverfolgung

| |

| • Das Vorhandensein von Organen (→ Die

juristische Person handelt durch Organe ),

und zwar solcher | |

| •

Schließlich

das Trennungsprinzip bei der (Schulden)Haftung → Haftung und → Haftungsfreistellung

der Mitglieder

| |

2. Gleichstellung

mit natürlichen Personen | |

Wir haben gehört,

dass der Mensch als Rechtsperson Träger von Rechten und Pflichten

ist. – Neben dem Menschen, der natürlichenPerson,

gibt es aber noch eine andere Erscheinungsform der Rechtsperson,

die ebenfalls Träger von Rechten und Pflichten, also rechtsfähig

ist: die juristische Person, die früher auch als moralische Person

bezeichnet wurde. Dieser juristischen Person weist die Rechtsordnung,

konkret § 26 ABGB, idR „gleiche Rechte mit den einzelnen

Personen”, also natürlichen Personen, zu. „IdR” meint:

Die rechtliche Gleichstellung von natürlichen und juristischen Personen

ist eine weitgehende, wo immer sinnvolle, wenn auch keine vollständige. | |

Das liegt in der Natur der Sache:

Denn juristische Personen können bspw nicht Träger von Familienrechten

sein und sie können weder im natürlichen Sinne sterben (Tod), noch

etwas (aktiv) vererben, wohl aber (passiv) erben. Die Auflösung

einer juristischen Person wird aber wie der Tod einer physischen

Person behandelt (GH 1930, 231). Wie weit auf der anderen Seite

die Gleichstellung geht, zeigt etwa der Umstand, dass auch juristischen

Personen Persönlichkeitsrechte (§ 16 ABGB) zustehen; so haben ein

Verein oder eine GmbH zB eine (wirtschaftliche) Ehre, die sie gegen

unberechtigte Angriffe verteidigen können; § 1330 ABGB → KAPITEL 10: Zivilrechtlicher

Schutz der Ehre und des wirtschaftlichen Rufes:

§ 1330 ABGB.

Auch ihr Name (Firma: §§ 17 ff HGB) ist geschützt und sie sind uU

Träger von Urheber(persönlichkeits)-, Patent- oder Markenrechten.

Soweit nötig steht juristischen Personen auch der verfassungsrechtliche

Grundrechtsschutz zu; zB Gleichheit vor dem Gesetz oder Unverletzlichkeit

des Eigentums → Grundrechte

und Privatrecht

| Juristische

Personen

als Rechts-Träger |

3. Wie entstehen

juristische Personen? | |

Nicht

alle juristischen Personen entstehen auf die gleiche Weise. Juristische

Personen des öffentlichen Rechts entstehen durch Gesetz oder Verordnung,

bei juristischen Personen des Privatrechts sind zwei Rechtsakte

zu unterscheiden: | Zwei Rechtsakte |

| • Ein privatrechtlicher

(Gründungs)Akt; etwa der Gesellschaftsvertrag bei einer

Gesellschaftsgründung oder die „Gründungsvereinbarung nach dem neuen

VereinsG (§ 2 Abs 1); und | |

| •

ein öffentlichrechtlicher Anerkennungsakt. | |

Auf diesen öffentlichrechtlichen Anerkennungsakt gelangen

– je nach Art der juristischen Person – folgende Gründungssysteme zur

Anwendung gelangen: | Gründungssysteme |

| •

Das Konzessionssystem:

Die Entstehung der juristischen Person ist an eine konstitutive,

also rechtsbegründende behördliche Genehmigung gebunden. Hier besteht

kein Anspruch auf Verleihung der Rechtsfähigkeit. – Dieses System

fand bis Ende 1999 Anwendung auf sog Wirtschaftsvereine, also solche,

die auf Gewinn gerichtet waren; Beispiel: Vereinspatent

1852. | |

Vgl

dazu § 2 VereinsG 1951: „Vereine und Gesellschaften,

welche auf Gewinn berechnet sind, dann alle Vereine für Bank- und

Kreditgeschäfte sowie Versicherungsvereine auf Gegenseitigkeit,

Sparkassen und Pfandleihanstalten sind von der Wirksamkeit dieses

Gesetzes ausgenommen und unterliegen den besonderen für sie bestehenden

Gesetzen.” – Zu diesen Sondergesetzen neben dem Vereinspatent 1852

gehören etwa das AktienG 1965 (BGBl 98) oder für politische Parteien

das ParteienG 1975 (BGBl 404): § 1 ParteienG sichert durch eine

Verfassungsbestimmung die Freiheit der Gründung von und die Beteiligung

an politischen Parteien. Die Rechtsfähigkeit einer politischen Partei entsteht

mit Hinterlegung der Satzung beim BMfJ; § 1 Abs 4 ParteienG. – So

ist wohl auch das Entstehen von Vereinen zu verstehen: Erwerb der

Rechtsfähigkeit mit Hinterlegung der Bildungsanzeige und einem ab

diesem Zeitpunkt bestehendem Untersagungsrecht des Staates. | |

| •

Das Normativsystem:

Die beabsichtigte Gründung (einer juristischen Person) muss hier

angezeigt werden. Sind aber die gesetzlichen Voraussetzungen erfüllt,

besteht ein Rechtsanspruch auf Zuerkennung der Rechtspersönlichkeit.

Auch hier ist der staatliche Gründungsakt konstitutiv,

dh die juristische Person erlangt erst durch ihn Rechtspersönlichkeit.

– Anwendung findet das Normativsystem auf: Kapitalgesellschaften,

Erwerbs- und Wirtschaftsgenossenschaften. Sie erlangen heute Rechtspersönlichkeit

durch Eintragung ins Firmenbuch. | |

| |

| •

Das Anzeige- oder Anmeldesystem:

Es gilt für sog ideelle, d.s. nicht auf Gewinn gerichtete, Vereine.

Rechtsgrundlage ist nunmehr das VereinsG 2002.

Inhaltlich liegt das Anmeldesystem zwischen dem Normativsystem und

dem System freier Bildung juristischer Personen. – Das Gesetz schreibt

vor, was in den Statuten zu regeln ist. Es genügt derzeit, dass

gewisse Mindesterfordernisse geregelt werden. Das „Wie” bleibt den

Gründern überlassen. Behördliche Anmeldung des Gründungsaktes ist

aber erforderlich. Die (Vereins)Behörde nach § 13 Abs 1 VereinsG innerhalb

von 4 (längstens 6) Wochen die Vereinsbildung untersagen, wenn der

Vereinszweck oder die Vereinseinrichtungen gesetz- oder rechtswidrig

sind; zB staatsfeindliche Tätigkeit. – Bei Nichtvorliegen einer

Gesetz- oder Sittenwidrigkeit kann die Behörde vor Ablauf der 4

(6) Wochenfrist den Verein auch ausdrücklich zur Aufnahme seiner

Tätigkeit auffordern; § 13 Abs VereinsG. | |

Streitig ist hier, wann die juristische

Person entsteht; schon durch den gültigen privatrechtlichen Gründungsakt

oder erst durch den öffentlichrechtlichen Anerkennungsakt? – Sinnvollerweise

ist davon auszugehen, dass der positive öffentlichrechtliche Anerkennungsakt

den privatrechtlichen Gründungsakt rückwirkend bestätigt oder versagt. | |

| |

| •

System der freien Bildung juristischer

Personen: Danach entsteht die juristische Person nicht durch

einen öffentlichrechtlichen Akt, sondern ausschließlich durch privatrechtlichen

Gründungsakt. In Österreich gelangt dieses System bislang nicht

zur Anwendung; str. – Realistisch sollte anerkannt werden, dass

ein staatliches Kontroll- und Untersagungsrecht bestehen muss. | |

4. Selbständige

rechtliche Existenz | |

Die juristische

Person besitzt Rechtsfähigkeit und führt eine selbständige rechtliche

Existenz; sie ist eine eigene Rechtsperson mit

eigenen Rechten (zB der X-Verein ist grundbücherlicher Eigentümer

der Liegenschaft Y) und Pflichten (zB Schulden) und von den natürlichen

Personen, die ihr angehören (zB Vereinsmitgliedern) oder die für

sie handeln (Organe), rechtlich unabhängig. | |

Dies zeigt sich

deutlich daran, dass die juristische Person fortbesteht, auch wenn

die ihr angehörenden natürlichen Personen – zB die Vereinsmitglieder

oder GmbH-Gesellschafter – wechseln. Bei einem „normalen” Verein

treten neue Mitglieder bei, andere scheiden – aus welchen Gründen

auch immer – aus. Von diesem (personellen) Wechsel bleibt die juristische

Person unberührt, was zeigt, dass sie im Vergleich zu einem unorganisierten

und rechtlich nicht koordinierten Zusammenwirken von Einzelpersonen

eine deutlich höhere Bestandskraft erlangt. – Man sagt, die juristische

Person sei auf Dauer angelegt, wozu ihre Organisation

beiträgt. | |

| |

Die Universitäten waren

in Österreich bislang keine voll ausgebildeten juristischen Personen,

besaßen aber als unselbständige Anstalten Teilrechtsfähigkeit.

Das hat sich mit dem UG 2002, BGBl I 120 geändert; sog Vollrechtsfähigkeit.

Als juristische Personen des öffentlichen Rechts sind

sie nunmehr voll geschäftsfähig und können alle Arten von Verträgen

schließen sowie Vereine, Stiftungen oder Gesellschaften gründen.

Neu geregelt hat das UG 2002 auch die Rahmenbedingungen für Vereinbarungen

der Forschungs- und Entwicklungszusammenarbeit. | Universitäten |

Die Vereinsgründung ist

zivilrechtlich ein Vertrag; freilich nicht nur

ein zweiseitiges, sondern idR ein mehrseitiges Rechtsgeschäft; dazu → KAPITEL 5: Einteilung

nach ihrer Entstehung.

Das gilt auch für die Gründung einer GmbH oder AG; vgl § 26 Satz

1 ABGB: „Die Rechte der Mitglieder einer erlaubten Gesellschaft

unter sich werden durch den Vertrag ... bestimmt.” | Vereinsgründung |

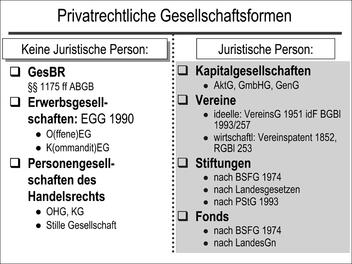

| Abbildung 4.25: Privatrechtliche Gesellschaftsformen |

|

| |

Wir

müssen die juristische Person strikt von den Menschen trennen, die

ihr angehören; ihren Mitgliedern und Organen. Das ist für die Frage

der Haftung von größter Bedeutung: Für Verbindlichkeiten / Schulden

der juristischen Person haftet nämlich grundsätzlich nurdie

juristische Person und nicht etwa auch die natürlichen Personen,

die ihr angehören; zB die Vereinsmitglieder, Aktionäre, GmbH-Gesellschafter

oder ihre Organe. – Das bereitet immer wieder Verständnisschwierigkeiten. | |

Vgl

nunmehr § 24 VereinsG 2002: „(1) Verletzt ein Mitglied

eines Vereinsorgans unter Missachtung der Sorgfalt eines

ordentlichen und gewissenhaften Organwalters seine gesetzlichen

oder statutarischen Pflichten oder rechtmäßige Beschlüsse eines

zuständigen Vereinsorgans, so haftet es dem Verein für den daraus

entstandenen Schaden nach den §§ 1293 ff ABGB; dies gilt sinngemäß

auch für Rechnungsprüfer. Bei der Beurteilung des

Sorgfaltsmaßstabs ist eine Unentgeltlichkeit der Tätigkeit zu berücksichtigen.

Vereinsmitglieder sind in ihrer Eigenschaft als Teilnehmer der Mitgliederversammlung

keine Organwalter. | |

(2) Organwalter können insbesondere schadenersatzpflichtig

werden, wenn sie schuldhaft 1. Vereinsvermögen zweckwidrig verwendet,

2. Vereinsvorhaben ohne ausreichende finanzielle Sicherung in Angriff

genommen, 3. ihre Verpflichtungen betreffend das Finanz- und Rechnungswesen

des Vereins missachtet, 4. die Eröffnung des Konkursverfahrens über

das Vereinsvermögen nicht rechtzeitig beantragt, 5. im Fall der

Auflösung des Vereins dessen Abwicklung behindert oder vereitelt

oder 6. ein Verhalten, das Schadenersatzpflichten des Vereins gegenüber Vereinsmitgliedern

oder Dritten ausgelöst hat, gesetzt haben. | |

(3) Die Ersatzpflicht tritt nicht ein, wenn die Handlung

auf einem seinem Inhalt nach gesetzmäßigen und ordnungsgemäß zustande

gekommenen Beschluss eines zur Entscheidung statutengemäß zuständigen

Vereinsorgans beruht. Die Ersatzpflicht entfällt jedoch nicht, wenn

der Organwalter dieses Vereinsorgan irregeführt hat. | |

(4) Für Rechnungsprüfer gelten die Haftungshöchstgrenzen

des § 275 Abs. 2 HGB sinngemäß.” | |

Als Faustregel lässt

sich festhalten: Die Schulden der juristischen Person sind nicht

die Schulden ihrer Mitglieder und (!) – umgekehrt – die Schulden

ihrer Mitglieder sind (erst recht) nicht die Schulden der juristischen

Person. | Faustregel |

Vgl schon das römische Recht: Ulpian D. 3, 4,

7, 1: Si quid universitati debetur, singulis non debetur: nec quod

debet universitas singuli debent. | |

| |

6. Die

juristische Person handelt durch Organe | |

Eines unterscheidet

die juristische Person grundlegend von der natürlichen Person: sie

kann für sich selbst nicht handeln, weil sie – trotz ihres realen

rechtlichen Daseins – dennoch bloß ein rechtliches Kunstgebilde

ist, dem zunächst nur eine „papieren-rechtliche” Existenz zukommt. | |

Aber

auch in diesem Punkt lassen sich Parallelen zur natürlichen

Person feststellen. Auch natürliche Personen können trotz

ab der Geburt verliehener Rechtsfähigkeit zB erst ab einem gewissen

Alter rechtlich selbständig gültig handeln; Altersstufen der Geschäftsfähigkeit.

Bis dorthin handeln zB die Eltern oder die Mutter (kurz: der gesetzliche

Vertreter) für das Kind oder müssen doch für gewisse Geschäfte ihre

Zustimmung geben. Die natürliche Person ist zwar von Geburt an rechtsfähig,

aber noch nicht handlungsfähig. Bei juristischen Personen bleibt

„dieser” – für natürliche Personen transitorische – Zustand gleichsam

bestehen. | Parallelen zur natürlichen Person |

Man sagt – und das ist für das Verständnis unserer Rechtsfigur

von Bedeutung – die juristische Person handle durch ihre Organe. | |

Organe bestehen aus einer oder mehreren (natürlichen!) Person/en,

die kraft Satzung oder Statut der juristischen Person für diese

handeln und sie durch ihr Handeln (unmittelbar) berechtigen und/oder

verpflichten können. | |

Organe juristischer Personen haben bestimmte Aufgaben wahrzunehmen;

zB prüfen die Rechnungsprüfer des Vereins die Vereinsgebarung,

der Vorstand (nach neuer Diktion = Leitungsorgan)

leitet den Verein. – Dieses Handeln der Organe hat zur Folge, dass

die Rechtsfolgen unmittelbar und direkt die juristische Person selbst

treffen und nicht etwa das handelnde Organ (etwa den Geschäftsführer

einer GmbH) oder sonst jemanden; etwa gar ein einfaches Vereinsmitglied. | |

| |

Juristische Personen entwickeln also ein dem Menschen vergleichbares

Eigenleben, das „bewusste” wie „unbewusste” Seiten besitzt. | |

| |

Mitglieder juristischer Personen können

sowohl natürliche wie juristische Personen (!)

sein; das ist nicht mit der Organbestellung zu verwechseln! – Ist

eine juristische Person aber Mitglied einer anderen juristischen

Person, kann sie in dieser (als juristischer Person) keine Organrolle

übernehmen. | |

| |

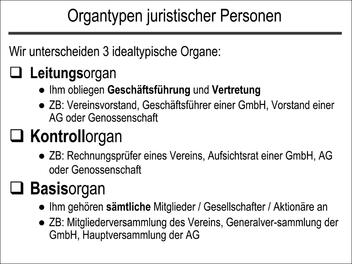

| Abbildung 4.26: Organtypen juristischer Personen |

|

Die Organe juristischer Personen

weisen – bei unterschiedlicher Bezeichnung in den einzelnen Gesetzen

(VereinsG 1951, GmbHG 1906, AktG 1965, GenG 1873, PSG 1993) – typologisch

eine Dreiteilung auf, wobei dem jeweiligen Organtypus

unterschiedliche Aufgaben / Kompetenzen zugewiesen sind. Wir unterscheiden: | Organtypen und

Organaufgaben |

Ein Leitungsorgan (zB

Vereinsvorstand, Vereinsobmann; GeschäftsführerIn einer GmbH; Vorstand

einer AG oder Genossenschaft). | |

Kompetenz:

Geschäftsführung (nach innen) + Vertretung (nach außen). | |

| |

Das

Leitungsorgan muss nunmehr nach § 5 Abs 3 VereinsG aus mindestens

zwei natürlichen Personen bestehen. Man spricht dann von Kollektivorgan

und Kollektivvertretung. | |

Nach § 17 Abs 3 PSG

„ ... sind sämtliche Mitglieder des Stiftungsvorstands nur gemeinschaftlich

zur Abgabe von Willenserklärungen und zur Zeichnung

für Privatstiftungen befugt.” Vgl auch § 18 Abs 2 GmbHG – Zur Abgabe von Willenserklärungen

gegenüber juristischen Personen genügt es idR, dass diese

– bei Kollektivvertretung – gegenüber einem Mitglied (zB des Vorstands)

abgegeben werden; so ausdrücklich § 17 Abs 3 Satz 3 PSG. | |

| •

Ein Kontrollorgan (zB

Rechnungsprüfer des Vereins; Aufsichtsrat einer GmbH, AG und Genossenschaft). | |

Kompetenz: Kontrolle, Überprüfung der gesamten Tätigkeit

des Leitungsorgans. | |

| •

Und ein Basisorgan,

dem sämtliche Mitglieder / Gesellschafter / Aktionäre einer juristischen Person

angehören; beim Verein die Mitgliederversammlung, bei der GmbH die

Generalversammlung, bei der AG die Hauptversammlung der Aktionäre. | |

Kompetenz: Bestellung der anderen Organe. | |

Daneben gibt es bei einzelnen juristischen Personen

noch Sonderorgane, wie beim Verein das „Vereins-Schiedsgericht”. | |

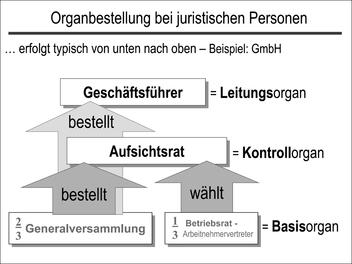

Die Organbestellung

erfolgt typischerweise von unten nach oben;

dh bspw: | |

| • Beim Verein (→ Der

Verein)

wählt das Basisorgan (= Mitgliederversammlung) die anderen Vereinsorgane;

also den/die Vorstand(smitglieder) und ein allfälliges Aufsichtsorgan

sowie die Rechnungsprüfer; Schiedsgericht je nach Statutenregelung. | |

| •

Bei

der GmbH bestellt die Generalversammlung den /

die Geschäftsführer/in und kann diese auch jederzeit abberufen sowie

(bindende) Weisungen erteilen. – Auch die Wahl, Entsendung und Abberufung

von Aufsichtsratsmitgliedern erfolgt – allerdings nur zu 2/3 der

Mitglieder – durch Gesellschafterbeschluss, 1/3 der Mitglieder wird

vom Betriebsrat entsandt; Arbeitnehmervertreter. Die Wahl eines/r

Aufsichtsratsvorsitzenden (samt Vertretern) erfolgt entweder durch

die Generalversammlung oder den Aufsichtsrat selbst. – Die Bestellung

eines Aufsichtsrates bei der GmbH ist nicht obligatorisch, sondern

hängt von ihrer „Größe” ab; § 29 GmbHG. | |

Die betriebliche Mitbestimmung –

geregelt im ArbeitsverfassungsG 1974 – wird vielfach noch nicht

richtig verstanden und daher zu wenig geschätzt und genützt. Sie

gehört daher adaptiert und ausgebaut. | |

| Abbildung 4.27: Organbestellung bei juristischen Personen |

|

Diese Unterscheidung meint: | Selbstorganschaft

– Fremdorganschaft |

| • Von Selbstorganschaft wird

gesprochen, wenn die jeweilige juristische (oder quasijuristische) Person

ihre Organe mit Mitgliedern aus ihrer Mitte bestellt. Das ist typisch

für Vereine. | |

| • Bei Kapitalgesellschaften dagegen kommt häufig

die Fremd- oder Drittorganschaft vor;

dh: Nichtgesellschafter werden zu Organträgern bestellt. Die Kapitalgesellschaft

holt sich auf diese Weise (best)qualifiziertes Personal zur Verfolgung

ihrer Zwecke. | |

7. Zur

Rechts- und Handlungsfähigkeit | |

Juristische Personen

sind rechtsfähig – dh sie selbst sind Träger eigener

Rechte und Pflichten. Sie sind aber auch handlungsfähig (also

geschäfts- und deliktsfähig); dh sie können durch „eigenes” Handeln

Rechte und Pflichten erwerben, aber auch zivilrechtliche Delikte

begehen! Juristische Personen können auch Besitz erwerben

und ersitzen → KAPITEL 13: Die

Ersitzung. | |

Verliehen wird die Rechtsfähigkeit juristischen

Personen von der Rechtsordnung; vgl § 26 ABGB, der zwischen „erlaubten”

und „unerlaubten” Gesellschaften unterscheidet und unerlaubten Gesellschaften

(zB solchen die „offenbar der [Staats]Sicherheit, öffentlichen Ordnung

oder den guten Sitten widerstreiten”) die Rechtsfähigkeit abspricht: | §

26 ABGB |

„Unerlaubte Gesellschaften haben als solche

keine Rechte, weder gegen die Mitglieder, noch gegen andere, und

sie sind unfähig, Rechte zu erwerben.” | |

| |

§ 879 ABGB Das

ABGB von 1811 erwähnte die Sittenwidrigkeit nur in § 26. § 879 ABGB

aF führte nur beispielhaft ungültige Verträge und Abs 2 des § 879

wurde erst durch die III. TN (1916) eingefügt. | |

Gewerbeberechtigung

Nach § 9 GewO können juristische Personen ein Gewerbe ausüben.

Sie müssen jedoch einen „Geschäftsführer oder Pächter”

bestellen. – § 11 Abs 1 GewO: | Gewerbeberechtigung |

„Die Gewerbeberechtigung einer juristischen

Person endigt, wenn die juristische Person untergeht.” | |

| |

Nicht alle Rechtsgebilde,

zu denen sich (mehrere) Menschen zusammenschließen, sind juristische Personen.

Manchen dieser Gebilde fehlt die (eigene) Rechtsfähigkeit,

was zur Folge hat, dass nicht dieses Gebilde selbst zum Träger von

Rechten und Pflichten wird, sondern es nur die einzelnen zusammenwirkenden

natürlichen Personen sind. – Beispiele für solche Gebilde, denen keine

eigene oder doch nach hA keine voll entwickelte Rechtspersönlichkeit

zukommt, sind: | Nicht

jede „Gesellschaft” ist eine juristische Person |

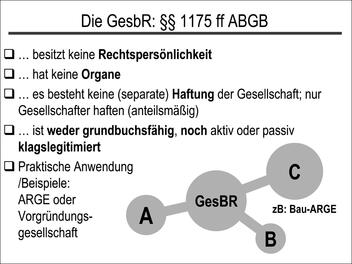

| •

Die Gesellschaft

bürgerlichen Rechts / GesbR (§§ 1175 ff ABGB) und als Beispiel

für sie die ARGE (Arbeitsgemeinschaft) → KAPITEL 12: Die Gesellschaft

bürgerlichen Rechts. | ARGE |

| |

|

EvBl 2000/84 – lässt es mittlerweile

aber zu, dass zwischen dem Gesellschafter einer GesbR und

der Gesellschaft ein Bestandvertrag zustande

kommt; und der dtBGH gewährte dieser Rechtsform aus Praktikabilitätsgründen

sogar Prozessfähigkeit: BGH

II ZR 331/00, 29.1.2001. | |

|

|

|

Zur Erstreckung

der Deliktshaftung auf die GesbR durch den OGH → Auch

Personengesellschaften haften: EvBl 2000/84. | |

|

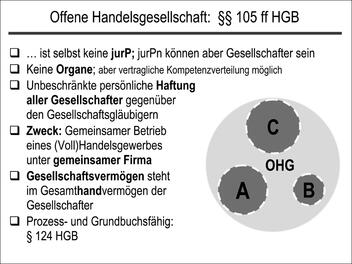

| •

OHG / Offene Handelsgesellschaft:

§§ 105 ff HGB; | OHG,

KG etc |

| •

KG / Kommanditgesellschaft:

§§ 161 ff HGB; | |

| •

die Stille Gesellschaft (§§

178 ff HGB) oder | |

| •

die Erwerbsgesellschaften nach

dem ErwerbsgesellschaftenG (EGG) 1990, nämlich O(ffene)EG und K(ommandit)EG.

– § 3 Abs 1 ÄrzteG 1998 (BGBl I 169) bestimmt nunmehr in seiner

novellierten Fassung, dass die selbständige Ausübung des ärztlichen

Berufs auch in der Rechtsform der Gruppenpraxis als

eingetragene Erwerbsgesellschaft zulässig ist. | |

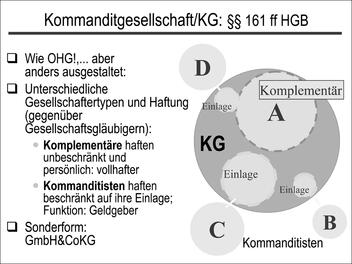

Die Personengesellschaften (insbesondere OHG

und KG) werden als Quasi-juristische Personen bezeichnet,

weil sie kraft besonderer gesetzlicher Anordnung (§ 124 HGB) rechtlich

schon „sehr viel können”, was sonst eigentlich nur juristische Personen

können, in der Haftung aber das Trennungsprinzip nicht (voll) verwirklicht

haben. | Quasi-juristische

Personen |

Für das Handeln von Personen(handels)gesellschaften

gilt der Grundsatz der Einstimmigkeit, doch kann der Gesellschaftsvertrag

auch Mehrheitsentscheidungen zulassen, wobei die „Mehrheit” grundsätzlich

nach Köpfen, aber auch nach Kapitalanteilen berechnet werden kann;

auch andere Verteilungsschlüssel sind erlaubt. (Beachte den Unterschied

zum Mit- und Wohnungseigentum, wo die Mehrheit nach rechnerischen

Anteilen bestimmt wird! → KAPITEL 8: Eigentumsformen und → KAPITEL 8: Wohnungseigentum:

WEG 2002)

– Die Höhe des Kapitalanteils bestimmt demnach nicht unbedingt die

tatsächliche Verfügungsmacht in einer Personengesellschaft, zumal

die Herrschaftsrechte bei personalistisch organisierten Handelsgesellschaften

durch Gesellschaftsvertrag frei gestaltet werden können. Das Know-How

einer Person kann höher bewertet werden, als ihre Kapitaleinlage. | Handeln

von

Personengesellschaften |

Das Gesellschaftsvermögen von Personenhandelsgesellschaften,

also insbesondere von OHG und KG, steht – heute unbestritten – im Gesamthandeigentum ( → KAPITEL 8: Gesamt(hand)eigentum)

aller Gesellschafter; Art 7 Nr 9 EVHGB spricht von „gemeinschaftlichem

Vermögen”. Dieses Vermögen wird den Gesellschaftern als Sondervermögen derart

zugeordnet, dass diese nur gemeinsam darüber verfügen können. Der

einzelne Gesellschafter kann also nicht wie bei ideellem Miteigentum

( → KAPITEL 8: Schlichtes

oder ideelles Miteigentum) allein über seinen Anteil / Bruchteil

verfügen und kann insbesondere nicht Teilung verlangen; Art 7 Nr

10 EVHGB. Während früher sogar bestritten wurde, dass es Anteile am

Gesellschaftsvermögen von Personenhandelsgesellschaften gibt, unterscheidet

man heute zwischen: – Anteil(en) am Gesellschaftsvermögen als Ganzem

und – Anteil(en) an einzelnen Gegenständen des Gesellschaftsvermögens; vgl

Art 7 Nr 10 Abs 1 EVHGB. – Der einzelne Gesellschafter ist also

gesamthänderischer Miteigentümer der Sachen, Mitgläubiger der (Gesellschafts)Forderungen

und Mitinhaber sonstiger Rechte des Gesellschaftsvermögens. – Einem

ausscheidenden Gesamthänder verbleibt nur ein schuldrechtlicher

Abfindungsanspruch. | |

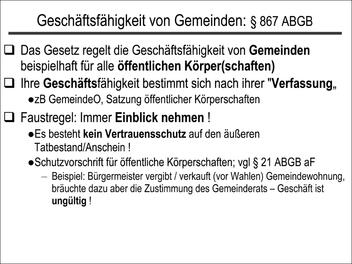

| Geschäftsfähigkeit

von Gemeinden |

| Abbildung 4.28: Geschäftsfähigkeit von Gemeinden: § 867 ABGB |

|

Der sog ruhende

Nachlass / die Verlassenschaft / hereditas iacens (also

das Vermögen Verstorbener vom Tod bis zur Einantwortung) wird nach

hA als eine Art juristische Person angesehen; freilich nur als transitorische,

also zeitlich begrenzte, da mit Einantwortung (gerichtliche Einweisung

ins Erbe → KAPITEL 17: Einweisung

in die Erbschaft ¿ Das Verlassenschaftsverfahren ) der Nachlass ins Eigentum des/der Erben

übergeht; vgl GlUNF 6774 (1914) oder EvBl 1960/350. | |

Ähnliches

gilt für das sog Sammelvermögen; vgl Ehrenzweig

I/12, 200. Insgesamt erscheint aber manche der

hier anstehenden Fragen noch nicht voll durchdacht. – Eine gesetzliche

Regelung erschiene wegen der praktischen Bedeutung dieses Bereichs

wünschenswert. | |

Bei Sammlungen aller Art (sei

es von Gütern / Sachen und insbesondere Geld) stellt sich immer

wieder die Frage: „Gehört” das Gesammelte (anteilig) noch den Spendern?

(Wohl kaum! Und oft lässt sich gar nicht mehr feststellen, wer,

wie viel gespendet hat. Eine Lösung in manchen Fällen könnte es

aber sein, bis zur Zweckerreichung noch Miteigentum der

Spender anzunehmen und bis zur sachgemäßen Verwendung

der Spenden eine Mengenvindikation zuzulassen. Bei Einzahlung mit

Erlagschein, Sammellisten oder sonst in nachvollziehbarer Weise

getätigten Spenden, erscheint dies als gangbarer Weg.) Oder gehen

die Spenden gleich ins Vermögen der Sammler über? Das Gesammelte

kann aber wohl idR auch nicht als Privatvermögen der Sammler betrachtet

werden, weshalb es oft vorzuziehen ist, ein selbständiges (zweckgebundenes) Sammelvermögen oder

auch treuhändisches (Gesamthand)Eigentum der Sammler anzunehmen.

– Und was soll gelten, wenn zB der Zweck einer Sammlung – bspw die

Errichtung des geplanten Denkmals oder eine Entwicklungshilfeaktion

– nicht erreicht wird? Gschnitzer (AT1 95)

nimmt in solchen Fällen fiduziarisches / treuhändisches Eigentum

der Sammler mit Zweckbindung an. Das erscheint für manche Fälle

sachgerecht. | |

Schwierigkeiten bereitet bei der Beurteilung des

Sammelvermögens aber uU sein vorübergehender / transitorischer

Charakter, zumal häufig ein dauerhafter Zweck fehlt. Allein

das gilt auch für den ruhenden Nachlass. – Im Zweifel sollte das

Sammelvermögen daher als eine Art – wenn auch nur transitorische

– juristische Person betrachtet werden. (Zu seiner „Erklärung” bietet

sich die „Theorie” des subjektlosen Zweckvermögens von Brinz an → KAPITEL 4: ¿Theorien¿ ).

Bei Verfehlen des Sammlungszwecks wäre daher das Sammelvermögen,

falls (wie regelmäßig) kein Ersatzzweck bestimmt wurde – analog

zum Vereinsrecht (§ 30 bs 2 VereinsG) –

für einen möglichst verwandten oder gemeinnützigen Zweck zu verwenden.

Für allfällige Schulden, die im Zusammenhang mit

der Sammlung stehen, haften die Sammler grundsätzlich persönlich

und anteilig, allenfalls sogar solidarisch; Gschnitzer, aaO und

SZ 8/138 (1926): Haftung der Mitglieder eines Interessentenausschusses

(Kommité) oder SZ 52/109 (1979): Solidarische Haftung der Mitglieder

einer Straßenbau ARGE als GesbR. | |

In Österreich existieren übers Jahr verteilt ca 500 größere

Spendeninitiativen. Auskünfte beim Österreichischen Institut

für Spendenwesen (ÖIS); Internetadresse:

http://www.spendeninstitut.at/.

Das Institut führt eine Statistik, wofür und wieviel die Österreicher

spenden: Kinder, Behinderte, Tiere, Umwelt, Hunger in der Welt etc.

Diskutiert wird die Einführung eines Gütesiegels für Spendenorganisationen,

das es in anderen Ländern schon gibt, um Missbräuche einzuschränken.

– Gespendet und gesammelt wird für einmalige Zwecke (zB Wohltätigkeitsveranstaltungen),

wie in der Form ganzjähriger Aufrufe, die idR von juristischen Personen

getragen werden; zB Caritas oder Aidshilfe. Beispiele für ganzjährige

Spendenaufrufe: ‚Nachbar in Not’ (PSK-KNr 7600111), ‚SOS-Kinderdorf’ (PSK-KNr

2390000), ‚Menschen für Menschen’ (PSK-KNr 7199000), ‚Amnesty International’

(PSK-KNr 1030000), ‚Aidshilfe’ (BA-KNr 24011553400), ‚Volkshilfe

Österreich’ (PSK-KNr 1740400), ‚CARE Österreich’ (PSK-KNr 1236000)

etc. | |

Hinter Sammelaktivitäten stehen häufig juristische

Personen; zB Amnesty International, UNICEF-Kinderhilfswerk,

Caritas, Volkshilfe. Das kontinuierlich sich durch Spenden verändernde

Sammelvermögen erwirbt hier die juristische Person, die auch über

die gespendeten Beträge – wenngleich häufig zweckgebunden – Verfügungsberechtigung

erlangt. Nicht selten wird in solchen Fällen eine Schenkung (unter

Auflage → KAPITEL 3: Arten

der Schenkung) der jeweiligen Verwendung – zB Erdbebenopfer

– anzunehmen sein. Das bei bestimmten Sammelaktionen hereinkommende

Vermögen wird häufig als treuhändisches Vermögen (zB mit Anderkontenführungspflicht)

anzusehen sein. | |

II. Warum gibt es

juristische Personen? | |

1. Juristische

Person: Mittel zweckmäßiger Interessenverfolgung | |

Juristische Personen

dienen einer zweckmäßigen Rechts- und Interessenverfolgung;

sei es, dass mehrere Personen eine politische Partei gründen wollen

oder einen Fußballklub oder – seltener – einen Kulturverein; sei

es, dass sie gemeinsame wirtschaftliche Ziele verfolgen und ihr

Vermögen, das allein dafür nicht ausreicht, zusammenlegen, um eine

GmbH oder AG zu gründen. – Die Rechtsordnung verleiht seit alters

her all diesen Gebilden und Zielsetzungen bei Einhaltung der von ihr

aufgestellten Regeln aus rechtstechnischen und -praktischen Überlegungen

heraus ihre Unterstützung; dh sie verleiht Rechtsfähigkeit. | |

| |

Dies

hat ua dazu geführt, dass bestimmten Rechtsgebilden von der Rechtsordnung

nur Teilrechtsfähigkeit verliehen wurde; so kann

zB die OHG (und damit auch die KG)

Liegenschaftseigentum erwerben und unter ihrem Namen klagen und

beklagt werden (§ 124 HGB), obwohl sie keine juristische Person

ist. | Teilrechtsfähigkeit |

Teilrechtsfähig waren lange auch die Universitäten

als Körperschaften öffentlichen Rechts. | |

In

anderer Hinsicht – und das wird heute für die Annahme einer juristischen

Person für wesentlich gehalten, nämlich der Ausgestaltung ihrer Haftung,

zeigt sich, dass die OHG keine juristische Person ist. Bei ihr haften

nämlich die Gesellschafter für Gesellschaftsschulden auch persönlich

mit ihrem ganzen (Privat)Vermögen und nicht nur die Gesellschaft.

– Die klare Trennung der Haftung zwischen juristischer Person und

ihren Mitgliedern ist also etwas für die Annahme einer juristischen

Person wichtiges und charakteristisches; sog Trennungsprinzip. | Haftung |

| |

2. Haftungsfreistellung

der Mitglieder | |

| |

Ein anderer – attraktiver – Grund sich der Rechtsform

einer juristischen Person (insbesondere der GmbH, aber auch eines

Vereins) zu bedienen ist die damit einhergehende grundsätzliche

Haftungsfreistellung der Mitglieder der juristischen Person und

bei der GmbH zusätzlich die beschränkte Haftung der Gesellschaft

selbst; sie heißt eben nicht zufällig Gesellschaft mit beschränkter Haftung;

vgl dazu aber die folgenden Ausführungen. | |

Bei einer juristischen

Person haftet nämlich – wie wir schon gehört haben – grundsätzlich

nur diese selbst für Gesellschaftsschulden und nicht etwa die natürlichen

Personen oder Organe, die ihr angehören; Trennungsprinzip.

Nur ausnahmsweise, nämlich bei Missbrauch dieser Rechtsform, kann auf

die hinter der juristischen Person stehenden – Missbrauch treibenden

– Gesellschafter / Mitglieder „durchgegriffen” werden; sog Haftungsdurchgriff. | Trennungsprinzip

– Nur ausnahmsweise: Haftungsdurchgriff |

Dieser – gesetzlich bislang nicht

geregelte und von der österreichischen Rspr nur selten angewendete

– Haftungsdurchgriff bildet eine Art Notventil, wenn die Rechtsform

einer juristischen Person missbräuchlich (insbesondere zur Gläubigerschädigung)

verwendet wird. Dadurch wird den – andernfalls leer ausgehenden

– Gläubigern ausnahmsweise doch Zugang, eben ein „Durchgriff” auf

das gesamte (also auch private!) Vermögen der Gesellschafter eingeräumt.

– In den USA wird anschaulich von „piercing the corporate veil”

gesprochen. Man lässt in schwerwiegenden Missbrauchs- oder Umgehungsfällen

Gesellschafter von Kapitalgesellschaften in entsprechender Anwendung

der §§ 105 und 128 HGB wie OHG-Gesellschafter haften; vgl etwa dtBGHZ

22, 226 (230) und 95, 330 (Autokran). Für Österreich vgl Jabornegg,

Die Lehre vom Durchgriff, WBl 1989, 1 und 43 sowie Gschnitzer, AT 337

(19922) uH auf § 26 ABGB und darauf, dass es einen Haftungsdurchgriff

auch bei natürlichen Personen (Strohmann!) gibt. | piercing

the corporate veil |

|

|

ecolex 1992, 707:

Unter Durchgriffshaftung (besser: Haftungsdurchgriff) wird die private

Zusatzhaftung von Verbandsmitgliedern für Schulden der Verbandsperson

verstanden. Aus Anlass der Haftungserstrekkung wird der mit der

selbständigen Rechtsperson verbundene Schutzschild der Haftungsbeschränkung zur

Seite geschoben, sodass Gesellschaftsgläubiger zusätzlich die Mitglieder

der Gesellschaft persönlich mit ihrem Privatvermögen in Anspruch

nehmen können. | |

|

Durch

die Gründung einer juristischen Person schränkt man also das eigene

Risiko ein, schließt Haftung aus; genauer: vermeidet eigene persönliche

Haftung. Im Falle einer Exekution oder eines Konkurses haftet dann

zB nur das (Gesamt)Vermögen der GmbH, nicht aber das Privatvermögen der

Gesellschafter für die Schulden. – Man spricht in diesem Zusammenhang

neben dem Trennungsprinzip auch von einem Haftungsprivileg zugunsten

der Gesellschafter und Organe juristischer Personen. | Haftungsprivileg |

Gesellschafter haften bei juristischen

Personen – jedenfalls nicht bei GmbH und AG – auch nicht mit ihrer

getätigten „Einlage”, da diese ins Eigentum der

juristischen Person übergeht und gar nicht mehr im Vermögen der

Gesellschafter steht. Gesellschafter haben vielmehr in Bezug auf

eine getätigte Einlage nur einen schuldrechtlichen Anspruch gegen

die Gesellschaft. (Der Unterschied zwischen Schuld- und Sachenrecht

wird hier deutlich.) – Nicht zu verwechseln damit ist, dass Gesellschafter

uU einen Vermögensverlust erleiden, wenn die juristische Person

Schulden macht und in Konkurs geht, da sie ihr Geld in die Gesellschaft

„gesteckt” haben. | Wem

gehört die Einlage? |

Die

Bezeichnung GmbH / Gesellschaft mit beschränkter

Haftung ist insofern (leicht) irreführend, als sie für ihre Schulden mit

ihrem jeweiligen Gesamtvermögen haftet; dh insofern (als Rechtsperson)

unbeschränkt. Berechtigt ist die Bezeichnung „beschränkte

Haftung” aber insofern, als das Publikum damit gewarnt

werden soll, dass das Gesetz nur ein Mindeststammkapital von 35.000 ı

(500.000 S) vorschreibt; dh: es muss nicht mehr Vermögen als dieser

Betrag (als Haftungsgrundlage) vorhanden sein! Das gilt es bei Rechtsgeschäften

mit GmbH’s zu bedenken. | Bezeichnung GmbH |

Nach

§ 10 Abs 3 GmbHG ist für die Eintragung einer neu gegründeten GmbH

ins Firmenbuch die schriftliche Bestätigung eines Kreditinstituts

nötig, dass die Stammeinlage tatsächlich bar (!) einbezahlt wurde

und sich in der freien Verfügung der Geschäftsführer befindet. –

Die Bank haftet Dritten (im Außenverhältnis) für die Richtigkeit dieser

Bestätigung. | Stammeinlage |

Auch

in Bezug auf die Haftung von Gesellschaftern kann die Bezeichnung

GmbH leicht zu Unklarheiten führen. Daher soll festgehalten

werden: Gesellschafter haften für Gesellschaftsschulden weder beschränkt,

noch unbeschränkt, sondern überhaupt nicht! Gesellschafter besitzen im

Rahmen ihres obligatorischen Mitgliedschaftsrechts an der Gesellschaft

bloß einen sog Wertanteil am jeweiligen Gesellschaftsvermögen.

Über einzelne Bestandteile des Gesellschaftsvermögens kann ein Gesellschafter

nicht direkt, sondern nur im Rahmen seines Mitgliedschaftsrechts verfügen.

Der Umfang dieser Verfügungsrechte richtet sich dabei grundsätzlich

nach der Größe des Wertanteils am Gesellschaftsvermögen. Das „Stimmgewicht”

der Aktionäre (§ 114 Abs 1 AktG) und GmbH-Gesellschafter (§ 39 Abs

2 GmbHG) bestimmt sich daher grundsätzlich nach dem Nennwert ihres

Kapitalanteils. Durch Gesellschaftsvertrag (vgl § 39 Abs 2 GmbHG)

können aber abweichende Regelungen getroffen werden! | Wertanteil |

Das

erfolgt bspw durch den Syndikatsvertrag, durch den die Ausübung

des Stimmrechts in (Kapital)Gesellschaften geregelt werden kann.

Der Syndikatsvertrag ist eine zulässige und uU sinnvolle Ergänzung

des Gesellschaftsvertrags. Bindungswidrig abgegebene Stimmen sind

aber wirksam und berechtigen grundsätzlich nicht zur Anfechtung des

auf solche Art zustande gekommenen Beschlusses; EvBl 2000/23. | Syndikatsvertrag |

| |

Das zur Haftung

juristischer Personen allgemein Ausgeführte gilt auch für ihre Organe.

Auch sie haften für Gesellschaftsschulden nicht.

– Davon zu unterscheiden ist, wenn ein Organ gesetz-, statuten-

oder vertragswidrig handelt und dadurch der juristischen Person

– sei es ein Verein (§ 24 VereinsG 2002) oder eine GmbH – Schaden

zufügt. Der juristischen Person steht in diesem Fall ein zivilrechtlicher

Schadenersatzanspruch gegen das schuldtragende Organ zu. Ähnliches

gilt bei Verstößen gegen das Strafrecht, nur steht hier der Strafanspruch

dem Staate zu. Organe können also unter den allgemeinen Voraussetzungen

(persönlich) strafrechtlich belangt werden; zB grob fahrlässige

Beeinträchtigung von Gläubigerinteressen, Veruntreuung, Diebstahl

etc. | Organe

haften nicht für Gesellschaftsschhulden |

Immer

schärfer stellt sich eine rechtspolitische und rechtsphilosophische

Frage, nämlich die, ob nur Menschen, also natürliche Personen, oder

auch ihre Organisationen, also auch juristische Personen, Adressaten

staatlicher und moralischer Normen, insbesondere von Strafvorschriften

sein können. Die Meinungen (im Strafrecht) gehen bisher auseinander.

Eine strafrechtliche Verantwortung juristischer Personen existiert

bisher in Österreich und Deutschland bislang

nicht oder nur in ersten Ansätzen; nach § 30 des dtOrdnungswidrigkeitenG

(das entspricht unserem VStG 1925) kann nunmehr aber auch eine juristische

Person bußgeldpflichtig werden. (Auch die USA und Canada kennen

eine Strafbarkeit juristischer Personen.) Nur der Mensch als natürliche

Person ist bislang Adressat des österreichischen Strafrechts. Strafrechtlich

zur Verantwortung gezogen werden können bisher immer nur jene Menschen

/ Organe juristischer Personen, die für die juristische Person handeln.

– Nur in Ausnahmefällen haftet eine juristische Person / Unternehmen

zB für eine Geldstrafe, zu der ein Organ wegen einer strafbaren

Handlung verurteilt wurde, die es im Zusammenhang mit der Unternehmenstätigkeit

begangen hat; zB nach § 35 MedienG. Überlegt wird aber mittlerweile

auch ein ”Abschöpfen” deliktisch erlangter Gewinne juristischer

Personen, um das organisierte Verbrechen effektiver bekämpfen zu

können. – Das österreichische Strafrecht und Verwaltungsstrafrecht

hinkt hier der rechtlichen Entwicklung hinterher. – An die grundsätzliche

zivilrechtliche Gleichstellung natürlicher und juristischer Personen

schon nach § 26 ABGB (1811!) ist daher zu erinnern. | Strafrechtliche Verantwortung juristischer Personen? |

|

|

ZAS 2001, 152/18(VwGH – verstSenat

mwH): Eine juristische Person (GmbH) hat im Verwaltungsstrafverfahren

Parteistellung (Rspr-Änderung) – Der Geschäftsführer der GmbH war

wegen Übertretungen des AuslBG zu einer Geldstrafe verurteilt und

idF ausgesprochen worden, dass die GmbH für die Geldstrafen zur

ungeteilten Hand mit dem Geschäftsführer hafte. | |

|

3. Einpersonengesellschaft? | |

Die

Idee der juristischen Person verlangt eine Personenmehrheit;

dennoch wurde von der Praxis schon bisher die Einpersonen-GmbHunter gewissen

Voraussetzungen zugelassen. | Personenmehrheit |

So explizit § 20 Abs 4 StGB und § 9 VStG:

Separat erlassener Bescheid begründet eine Solidarhaftung der juristischen

Person. | |

Eine Rolle spielte dies zB dann, wenn zwar ursprünglich

zwei oder mehrere Gesellschafter existierten, in der Folge aber

sämtliche Gesellschaftsanteile in einer Hand vereinigt wurden. Häufig

wurde das Erfordernis der Personenmehrheit schon bisher dadurch

umgangen, dass sich Firmengründer, die sich für eine GmbH entschieden

hatten, einen sog Strohmann suchten (oft ein Familienmitglied),

um in den Genuss der beschränkten Haftung zu gelangen. | |

Das ist seit 1996

nicht mehr nötig, zumal es durch das EU-GesellschaftsRÄG, BGBl 304/1996

auch Einzelpersonen erlaubt ist, eine GmbH zu gründen.

Dies soll das Entstehen kleiner Unternehmen in Europa fördern. | Einpersonen-GmbH |

§ 3 GmbHG, der die Voraussetzungen der Eintragung

einer GmbH ins Firmenbuch regelt, bestimmt nunmehr in Abs 2 lapidar:

„Wird die Gesellschaft nur durch eine Person errichtet, so wird

der Gesellschaftsvertrag durch die Erklärung über die Errichtung

der Gesellschaft ersetzt. Auf diese Erklärung sind die

Vorschriften über den Gesellschaftsvertrag sinngemäß anzuwenden.”

– Vgl nunmehr auch § 18 Abs 5 und 6 GmbHG. | |

Eine weitere

bedeutsame Änderung für GmbH’s besteht darin, dass – mit Ausnahme

kleiner GmbH’s – eine verpflichtende Jahresabschlussprüfung eingeführt

wurde. Prüfungspflichtig sind GmbH’s künftig dann, wenn mindestens

2 der 3 in der Folge angeführten Merkmale in zwei aufeinanderfolgenden

Jahren überschritten werden: – 37 Mio ı Bilanzsumme, – 74 Mio ı

Umsatzerlöse im Jahr vor dem Abschlussstichtag, – 50 Arbeitnehmer

im Jahresdurchschnitt. Diese Regelung soll die Insolvenzprophylaxe

verbessern. | |

|

|

OGH 11. 2. 2002, 7 Ob 315/01a, JBl 2002, 526(Anm

Karollus): Alleingesellschafter und Geschäftsführer einer Ein-Personen-GembH verpflichtet

sich persönlich und zur ungeteilten Hand zur Rückzahlung eines Bank-Kredits

an die GembH. Der Klage auf Zahlung hält er einen Verstoß gegen

§§ 25 b ff KSchG entgegen. – OGH verneint Verbrauchergeschäft des

Alleingesellschafters der Ein-Personen-GesmbH (im Gegensatz zu seiner

Judikatur zur Mehr-Personen-GembH). | |

|

4. Europäische

wirtschaftliche Interessenvereinigung: EWIV | |

Mit

VO des Rates vom 25.7.1985 über die Schaffung einer Europäischen

wirtschaftlichen Interessenvereinigung (kundgemacht in ABl Nr L

199 vom 31.7.1985, 1f) wurde erstmals eine auf Gemeinschaftsrecht

beruhende vom nationalen Recht unabhängige, supranationale Gesellschaftsform

als Kooperationsform zur grenzüberschreitenden Zusammenarbeit von

Unternehmen geschaffen. Die EWIV ist für kleinere und mittlere Unternehmen

gedacht. Zur Europa-AG → Die

Societas Europaea (SE) oder Europa-AG

| |

Bei dieser nicht nationalen Unternehmensform

müssen mindestens 2 Mitglieder ihre Haupttätigkeit in verschiedenen Mitgliedsstaaten

haben, Unternehmen aus Nicht-EG-Staaten können nicht Mitglied werden.

Die EWIV ist als Personengesellschaft konstruiert

(mit Organisationselementen einer Kapitalgesellschaft), wobei in

Österreich nach dem EWIV-AusführungsG, BGBl 1995/521, das Recht

der OHG (§§ 105 ff HGB) subsidiär anzuwenden ist, wie überhaupt

immer dann nationales Recht heranzuziehen ist, wenn der Gründungsvertrag

der EWIV eine Regelung nicht vorsieht. – Wie die OHG besitzt die

EWIV nur Teilrechtsfähigkeit. Im Unterschied zur

OHG können auch Nichtmitglieder Geschäftsführer sein, sog Fremdorganschaft.

Sie ist Vollkaufmann (nicht aber notwendigerweise ihre Mitglieder).

Da ihr Zweck lediglich die Unterstützung und Koordinierung der wirtschaftlichen

Tätigkeit ihrer Mitglieder (Mitgliedsunternehmen) ist, ist sie nur

Hilfsorganisation und keine Organisationsform für primäre wirtschaftliche

Tätigkeit. Sie hat daher nicht den Zweck, Gewinne für sich selbst

zu erwirtschaften und darf insbesondere keine Lenkungsfunktionen

ausüben; Konzernleitungsverbot. | |

Als Kooperationsform von Unternehmungen innerhalb der Gemeinschaft

ist sie zur Überwindung rechtlicher und psychologischer Hemmnisse

im internationalen Geschäftsverkehr gedacht und bietet sich insbesondere

für kleinere und mittlere Unternehmen an; zB zur Kooperation in

Forschung und Produktentwicklung, zur gemeinsamen Organisation von

Einkauf, Kundendienst, Vertrieb, Fortbildung, Werbung, Marketing,

Transport etc. Auch freie Berufe können diese Form des Zusammenschlusses

wählen, etwa Rechtsanwälte, Architekten oder Ärzte. (Innerstaatlich dienen

dazu bei uns die Erwerbsgesellschaften.) | |

5. Die

Societas Europaea (SE) oder Europa-AG | |

Die Arbeiten an einer europäischen Aktiengesellschaft sind

lange an der wichtigen Frage der Arbeitnehmermitbestimmung gescheitert.

Nach 30-jährigen Verhandlungen hat die EU am Ende des Jahres 2000

die Europa-AG beschlossen; Statut für eine Europäische Aktiengesellschaft.

Sie ist eine Rechtsform für transnationale Unternehmen und soll

künftig grenzüberschreitende Fusionen und die Gründung von Holdinggesellschaften

( → Holding) in Europa erleichtern. Nach Schätzungen

der EU-Kommission wird die neue Europa-AG den Unternehmungen Kostenersparnisse

von jährlich rund 30 Mrd ı bringen. – Die Umsetzungsfrist beträgt

drei Jahre. | |

Das Mindestkapital für die SE beträgt 120.000

ı. Steuerlich unterliegen SE den jeweiligen nationalen

Vorschriften am Sitz der Gesellschaft oder der Zweigniederlassung.

Die SE muss in dem Mitgliedstaat registriert werden,

in dem sich ihre Hauptverwaltung befindet. Die erwähnte Kostenersparnis für

Unternehmen mit Niederlassungen in mehreren Mitgliedstaaten ergibt

sich daraus, dass solche Unternehmen nunmehr auf Grund einheitlicher

europarechtlicher Regeln fusionieren und mit einem einheitlichen

Management und Berichtssystem überall in der EU tätig werden können.

Künftig müssen nicht mehr mit erheblichem Zeit und Kostenaufwand

mehrere (ein Netz von) Tochtergesellschaften errichtet werden, für

die bisher unterschiedliche nationale Regelungen galten. | |

Vier Gründungsmöglichkeiten: | |

| • Durch Verschmelzung von

zwei oder mehr AGs aus mindestens zwei Mitgliedstaaten. | |

| • Bildung einer SE-Holdinggesellschaft,

an der AGs oder GmbHs aus mindestens zwei EU-Staaten beteiligt sind. | |

| • Gründung einer SE-Tochtergesellschaft durch

Gesellschaften aus mindestens zwei EU-Ländern. | |

| •

Umwandlung einer AG, die seit

mindestens zwei Jahren eine Tochtergesellschaft in einem andern

Mitgliedstaat hat, in eine SE. | |

| |

| Abbildung 4.29: Die GesbR: §§ 1175ff ABGB |

|

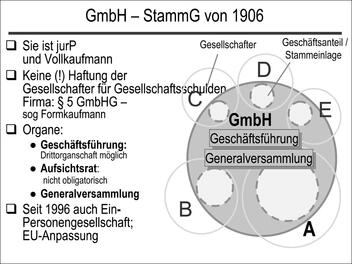

| Abbildung 4.30: GmbH – StammG von 1906 |

|

| Abbildung 4.31: Offene Handelsgesellschaft: §§ 105 ff HGB |

|

| Abbildung 4.32: Kommanditgesellschaft/KG: §§ 161 ff HGB |

|

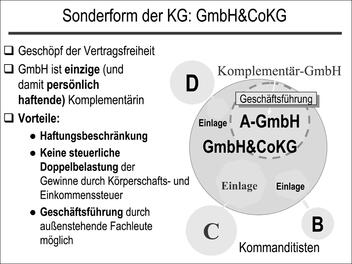

| Abbildung 4.33: Sonderform der KG: GmbH & CoKG |

|

III. Zur

Deliktsfähigkeit juristischer Personen | |

1. Für welchen

Personenkreis ist einzustehen? | |

An die grundsätzliche

Gleichstellung juristischer mit natürlichen Personen in § 26 ABGB

sei erinnert. Daher sollte es nicht überraschen, dass juristische

Personen auch deliktsfähig sind. – Verschieden beantwortet wurde

im Laufe der Zeit (dh seit Inkrafttreten des ABGB) aber die Frage,

für das Handeln welches Personenkreises juristische Personen deliktisch

einzustehen haben. | |

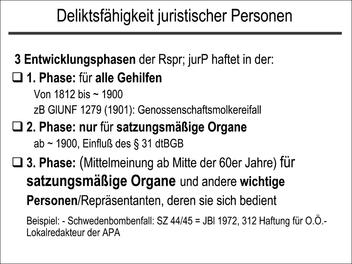

2. Drei Phasen

der Judikaturentwicklung | |

Die Rspr nahm seit 1812 in Bezug auf den Personenkreis,

der eine juristische Person deliktisch verpflichten kann, unterschiedliche

Positionen ein, die kurz dargestellt werden: | |

| •

Erste Phase: Die juristische

Person haftet für alle ihre Gehilfen,

derer sie sich bedient; das war die Meinung der ursprünglichen österreichischen

Judikatur bis knapp nach 1900. – Diese Judikaturphase nahm § 26

ABGB ernst, was für Geschädigte günstig war. | Erste

Phase |

|

|

GlUNF 1279 (1901) –

Zur Haftung juristischer Personen für das Verschulden ihrer Organe

– Schüler wird von Pferdeausfuhrwagen einer Genossenschaftsmolkerei überfahren

und schwer verletzt.

Kläger = Schüler A

Beklagter = (Genossenschafts)Molkerei B. | |

|

| •

Zweite

Phase: Die juristische Person haftet hier nur für

ihre statutarischen Organe, dh einen deutlich engeren Personenkreis;

also zB nur für Vorstands- und Aufsichtsratsmitglieder. – Diese Meinung

setzte sich in den Jahren bald nach 1900 unter dem Einfluss des

dtBGB durch, das 1900 in Kraft getreten war und eine derartige Regelung

getroffen hatte. | Zweite Phase |

§

31 dtBGB: „[Haftung des Vereins für seine Organe] Der Verein ist

für den Schaden verantwortlich, den der Vorstand, ein Mitglied des

Vorstandes oder ein anderer verfassungsmäßig berufener Vertreter

durch eine in Ausführung der ihm zustehenden Verrichtung begangene,

zum Schadensersatze verpflichtende Handlung einem Dritten zufügt.” | |

| •

Dritte Phase: Eine Mittelmeinung

bildete sich in den 1960iger-Jahren heraus: Danach haften juristische

Personen nicht nur für ihre statutarischen Organe, sondern auch

für andere wichtige Personen, deren sie sich zur

Durchführung ihrer Aufgaben bedienen; sog Machthaber-

oder Repräsentantenhaftung; vgl § 337 ABGB. | Dritte

Phase |

| |

|

|

JBl

1972, 312 = SZ 44/45 (Schwedenbombenfall):

§§ 26, 1295, 1313a, 1315, 1330 Abs 2 ABGB; § 503 Z 2 ZPO: Eine juristische

Person (die damals genossenschaftlich organisierte Nachrichtenagentur APA) haftet

für verschuldete, deliktische Schadenszufügung durch einen selbständig

arbeitenden Sachbearbeiter, der nicht verfassungsmäßiges Vertretungsorgan

(Vorstandsmitglied) ist, wenn die Wichtigkeit der Sache die (unterbliebene)

Überwachung durch ein solches Organ erfordert hätte; wahrheitswidrige

Tatsachenfeststellung durch einen Redakteur: Organisationsmangel.

– Die Beweislast des Klägers erstreckt sich nicht auf das Nichtbestehen

von Anhaltspunkten für die Wahrheit der verbreiteten Tatsachen;

vielmehr steht dem Beklagten der Entlastungsbeweis des Bestehens

solcher Anhaltspunkte offen, mit dem er das Fehlen der von § 1330

Abs 2 ABGB geforderten groben Fahrlässigkeit dartun kann ....Kläger

= Geschädigte Fa Niemetz (Erzeuger der Schwedenbomben) Beklagter

= APA (= Austria Presse Agentur), eine Genossenschaft. | |

|

|

|

EvBl 1999/128: § 34 GmbHG – Geltendmachung

von Ersatzansprüchen gegen einen Gesellschaftergeschäftsführer durch

den anderen Gesellschafter in einer Zweipersonen-GmbH. | |

|

|

|

JBl 1998, 713 mwH: Der eine Straßenbaustelle

betreuende bauleitende Ingenieur ist Repräsentant des ausführenden

Unternehmens; für sein Verschulden haftet dieses auch deliktisch

unbedingt, also ohne die Beschränkungen des § 1315 ABGB. | |

|

|

|

Vgl auch das obiter

dictum zur Repräsentantenhaftung juristischer Personen in OGH 20. 12. 2000, 7 Ob 271/00d, JBl 2001, 525: Altpapiercontainer. | |

|

| Abbildung 4.34: Deliktsfähigkeit juristischer Personen |

|

3. Auch

Personengesellschaften haften | |

Die Rspr zur Deliktshaftung

juristischer Personen lässt auch Personengesellschaften (OHG und KG)

für das Handeln ihrer Vertreter – insbesondere der persönlich haftenden

Gesellschafter – deliktisch einstehen und erstreckt die Haftung

auf die GesbR

| |

|

|

SZ 28/69: OHG-Gesellschafter fälscht

bei Unternehmensveräußerung Inventur und Bilanz → KAPITEL 7: Entscheidungsbeispiele

¿ Leistungsstörungen –

E-Beispiele. | |

|

|

|

SZ 48/107 = JBl 1978, 87: Kunden-Pkw wird

von Arbeitnehmern einer OHG auf Weisung des Geschäftsführers

unsachgemäß abgeschleppt und dabei beschädigt. | |

|

|

|

EvBl 2000/84:

Erstreckung dieser Haftung auf die GesbR

→ KAPITEL 12: Die Gesellschaft

bürgerlichen Rechts. | |

|

IV. Arten juristischer

Personen | |

1. Juristische

Personen des privaten und öffentlichen Rechts: | |

Juristische

Personen des Privatrechts sind zB: Verein, GmbH,

AG und Stiftung. – Sie entstehen durch Rechtsgeschäft/Vertrag. | |

Juristische Personen des öffentlichen

Rechts: Gemeinden, Länder, Bund, die verschiedenen Kammern,

öffentliche Fonds, Sozialversicherungsträger etc. – Sie entstehen

durch Gesetz, Verordnung oder Verwaltungsakt, also durch Hoheitsakt. | |

2. Personenverbände

und Vermögensmassen | |

Personenverbände /

-verbindungen / -vereinigungen (Körperschaften / Korporationen,

Gesellschaften) mit Rechtspersönlichkeit: Wie der Begriff andeutet,

handelt es sich um Zusammenschlüsse von Personen. In und für derartige

Personenverbindungen handeln nicht alle Mitglieder gemeinsam – das

wäre zu umständlich, sondern für sie werden statutenmäßig bestellte

Organe tätig. Diese Organe führen die „Geschäfte”.

– Dieser Typus der juristischen Person besitzt somit eine eigene

Organisation; der „Wille” der juristischen

Person wird in den Organen nach dem Mehrheitsprinzip gebildet. | Personenverbände |

| |

Vermögensmassen /

-gesamtheiten mit Rechtspersönlichkeit: Sie verfügen über keine

Mitglieder, vielmehr wird ein (Sonder) Vermögen,

das einem bestimmten Zweck – durch Widmungsakt – dienen soll, von

der Rechtsordnung mit Rechtsfähigkeit ausgestattet. Typisches Beispiel

ist die Stiftung; zu nennen sind aber auch diverse Fonds.

– Wir kennen diese Art juristischer Personen, die oft auch gemeinnützigen

Zwecken dienen; zB Waisenhaus-, Studierenden-, Wissenschafts-, Forschungs-,

Kultur- oder religiösen Zwecken dienende Stiftungen. Oder: „Nationalfonds

der Republik Österreich für Opfer des Nationalsozialismus” (eingerichtet

mit Gesetz). | Vermögensmassen |

Das österreichische

Recht kennt verschiedene Stiftungsarten: | Stiftungsarten |

| •

einerseits, als jüngste

Form, seit 1993 die Privatstiftung (PSG, BGBl 694); | |

| • daneben existieren für gemeinnützige und wohltätige

Stiftungen nach den LandesstiftungsG und das Bundesstiftungs-

und FondsG (BStFG 1974, BGBl 1975/11). | |

| Abbildung 4.35: Arten juristischer Personen |

|

| |

| |

Vor zehn Jahren wurde ein neues PrivatstiftungsG beschlossen,

womit eine Lücke im österreichischen (Privat)Rechtssystem geschlossen

wurde; denn bis zum Inkrafttreten des PSG konnten Stiftungen nur

nach dem BStFG errichtet werden, das eine Beschränkung auf gemeinnützige

und wohltätige Zwecke kannte. Solche Stiftungen bedurften zu ihrer

Entstehung einer verwaltungsbehördlichen Genehmigung (sie unterliegen

zudem einer verwaltungsbehördlichen Kontrolle), während Privatstiftungen

nach § 7 Abs 1 PSG – ähnlich wie eine Handelsgesellschaft – durch Eintragung

ins Firmenbuch entstehen. | PrivatstiftungsG

1993 |

Als Vorbild dienten ausländische Beispiele;

etwa die Schweiz und Liechtenstein. Nunmehr kann auch ausländisches Vermögen

in österreichische Privatstiftungen eingebracht werden. Bereits

im ersten Jahr der Geltung des PSG sollen ca 150 Milliarden Schilling

nach Österreich (zurück)geflossen sein. | |

Privatstiftungen

können neben wissenschaftlichen, künstlerischen oder Forschungszwecken ebenso familiären, sozialen oder karitativen Zielen

dienen. – Primär dient die Privatstiftung jedoch den privaten Interessen

des Stifters und seiner Familie; sog Versorgungsstiftung.

Nunmehr sind auch gemischte Zwecke / Ziele möglich.

Wie in den EB zur RV bemerkt wird, liegt der Stiftung der Gedanke

zugrunde, dass mit einem „eigentümerlosen” Vermögen ein

bestimmter Zweck besser und dauerhafter erreicht werden kann, als

wenn das Vermögen mit dem Schicksal des Stifters und seiner Rechtsnachfolger

verbunden bliebe. – Grundlage der Privatstiftung ist kein Vertrag,

sondern die einseitige Willenserklärung des Stifters. – Die Stiftung

hat keine Gesellschafter oder Mitglieder (wie zB ein Verein) und

auch der Stifter selbst verliert den Zugriff auf das gestiftete

Vermögen, das künftig eigenen Gesetzen folgt. Typischerweise hat

die Privatstiftung aber Begünstigte, die einen

Rechtsanspruch auf eine (finanzielle) Ausschüttung nur bei einem

entsprechenden Stifterwillen haben. | Versorgungsstiftung |

Das

PSG 1993 kennt eine Reihe rechtlich interessanter Bestimmungen: | Interessante Bestimmungen des PSG und Beispiele |

§

35 (Errichtung einer Privatstiftung auf bestimmte Zeit); | |

–

§ 29 (Haftung der Mitglieder von Stiftungsorganen); | |

–

§ 28 (Innere Ordnung von Stiftungsorganen); | |

–

§ 39 (Formerfordernisse für Stiftungserklärungen etc); | |

–

§ 16 (Zeichnungsvorschrift); | |

– vgl auch

die unten wiedergegebenen §§ 1-7 PSG. | |

| |

(1) „Stiftungen im Sinne dieses

BundesG sind durch eine Anordnung des Stifters dauernd gewidmete

Vermögen mit Rechtspersönlichkeit, deren Erträgnisse der

Erfüllung gemeinnütziger oder mildtätiger Zwecke dienen.” | § 2 BStFG –

Begriff der Stiftung: |

(2)

„Gemeinnützig im Sinne dieses BundesG sind solche Zwecke,

durch deren Erfüllung die Allgemeinheit gefördert wird.

Eine Förderung der Allgemeinheit liegt insbesondere vor, wenn die

Tätigkeit der Stiftung dem Gemeinwohl auf geistigem, kulturellem,

sittl, sportl oder materiellem Gebiet nützt. Der Stiftungszweck

gilt auch dann iS dieses BundesG als gemeinnützig, wenn durch die

Tätigkeit der Stiftung nur ein bestimmter Personenkreis gefördert

wird.” | |

(3) „Mildtätig iS dieses BundesG sind solche Zwecke, die

darauf gerichtet sind, hilfsbedürftige Personen zu unterstützen.” | |

Fonds im Sinne

dieses BundesG sind durch eine Anordnung des Fondsgründers nicht

auf Dauer gewidmete Vermögen mit Rechtspersönlichkeit,

die der Erfüllung gemeinnütziger oder mildtätiger Zwecke (§ 2 Abs

2 und 3) dienen.” | |

Beachte: Fonds

unterscheiden sich auch insoferne von der Stiftung, als beim Fonds

der sog Kapitalstock (im Laufe der Zeit) aufgebraucht werden kann,

bei der Stiftung dagegen erhalten bleiben muss. | |

(1) Die Privatstiftung

im Sinne dieses Bundesgesetzes ist ein Rechtsträger, dem vom Stifter

ein Vermögen gewidmet ist, um durch dessen Nutzung, Verwaltung und

Verwertung der Erfüllung eines erlaubten, vom Stifter bestimmten Zwecks

zu dienen; sie genießt Rechtspersönlichkeit und muss ihren Sitz

im Inland haben. | |

(2) Eine Privatstiftung darf nicht [Abgrenzung!] | |

1. eine gewerbsmäßige Tätigkeit, die über eine bloße Nebentätigkeit

hinausgeht, ausüben; | |

2. die Geschäftsführung einer Handelsgesellschaft übernehmen; | |

3. persönlich haftender Gesellschafter einer Personengesellschaft

des Handelsrechts oder einer eingetragenen Erwerbsgesellschaft sein. | |

Der

Name einer Privatstiftung hat sich von allen im Firmenbuch eingetragenen

Privatstiftungen deutlich zu unterscheiden; er darf nicht irreführend

sein und muss das Wort „Privatstiftung” ohne Abkürzung enthalten. | |

(1) Stifter einer

Privatstiftung können eine oder mehrere natürliche oder juristische

Personen sein. Eine Privatstiftung von Todes wegen kann nur einen

Stifter haben. | |

(2) Hat eine Privatstiftung mehrere Stifter, so können die

dem Stifter zustehenden oder vorbehaltenen Rechte nur von allen

Stiftern gemeinsam ausgeübt werden, es sei denn, die Stiftungsurkunde

sieht etwas anderes vor. | |

(3) Rechte des Stifters, die Privatstiftung zu gestalten,

gehen nicht auf die Rechtsnachfolger über. | |

(4) Wer einer Privatstiftung nach ihrer Entstehung Vermögen

widmet (Zustiftung), erlangt dadurch nicht die Stellung eines Stifters. | |

Der

Privatstiftung muss ein Vermögen im Wert von mindestens 1 Mio Schilling

gewidmet werden. | |

Begünstigter

ist der in der Stiftungserklärung als solcher Bezeichnete. Ist der

Begründer in der Stiftungserklärung nicht bezeichnet, so ist Begünstigter,

wer von der vom Stifter dazu berufenen Stelle (§ 9 Abs 1 Z 3), sonst

vom Stiftungsvorstand als solcher festgestellt worden ist. | |

(1)

Die Privatstiftung wird durch eine Stiftungserklärung errichtet;

sie entsteht mit der Eintragung in das Firmenbuch. | |

(2) Für

Handlungen im Namen der Privatstiftung vor der Eintragung in das

Firmenbuch haften die Handelnden zur ungeteilten Hand. | |

V. Rechtstatsächliches

zur jurP | |

Die Bedeutung juristischer Personen spiegelt

sich in der Statistik: | |

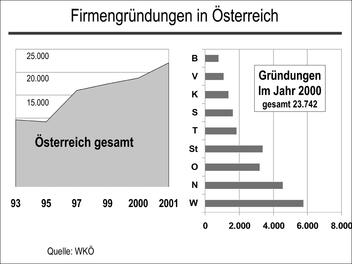

| Abbildung 4.36: Firmengründungen in Österreich |

|

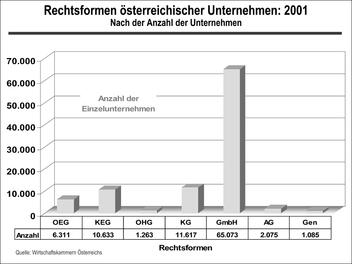

| Abbildung 4.37: Rechtsformen österreichischer Unternehmen (2001) nach Anzahl

der Unternehmen |

|

| |

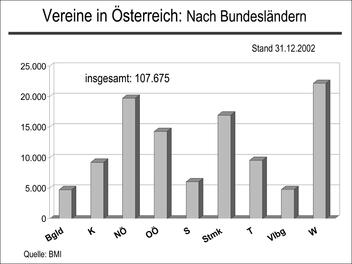

| Abbildung 4.38: Vereine in Österreich: Nach Bundesländern |

|

| |

Neu bearbeitet von Kristin

Nemeth

| |

| |

| |

1. Neuregelung

des Vereinsrechts – VerG 2002 | |

Mit 1.7.2002 ist in Österreich ein neues VerG in Kraft getreten.

Während im VerG 1951 nur öffentliches Vereinsrecht geregelt war,

enthält das neue G erstmals auch privatrechtliche Bestimmungen; zB

betreffend Haftung und Geschäftsfähigkeit. Der österreichische Gesetzgeber

ist damit einer langjährigen Forderung nach mehr Rechtssicherheit

im Vereinsrecht nachgekommen. Bei den Neuregelungen handelt es sich

vielfach nicht um materiell neues Recht, sondern es wurden bereits

geltende Grundsätze der Rspr und Vereinspraxis gesetzlich festgeschrieben.

In einigen Bereichen hat der Gesetzgeber freilich auch eindeutig

Stellung bezogen. | |

Aus

öffentlichrechtlicher Sicht kam es zu einer Neuregelung der Behördenzuständigkeit,

von der sich der Gesetzgeber va mehr Effizienz und Bürgernähe erwartet:

Während die Zuständigkeiten in 1. Instanz bislang zwischen Landeshauptmann

und Sicherheitsdirektion verteilt waren, sind Vereinsbehörden

1. Instanz nunmehr die Bezirksverwaltungsbehörden. 2. und letzte

Instanz ist die Sicherheitsdirektion. | Neuregelung der Behördenzuständigkeit |

Ebenfalls neu ist

die Verpflichtung zur Einrichtung eines zentralen und öffentlichen Vereinsregisters beim

Bundesministerium für Inneres; die Bezirksverwaltungsbehörden sind

zur Führung eines lokalen Registers verpflichtet. | Vereinsregister |

Das VerG neu trat am 1.7.2002 in Kraft.

Der neuen Rechtslage entgegenstehende Statuten sind bis spätestens 30.6.2006

anzupassen; vgl § 33 VerG. | |

| |

Vereine gehören in Österreich seit langem zum Rechtsalltag

und werden zu den verschiedensten Zwecken gegründet: zB Kultur-,

Sport-, soziale oder politische Vereine. | |

Die Vereinsgründung steht natürlichen und juristischen

Personen, Inländern wie Ausländern offen.

Die Erlangung von Rechtspersönlichkeit ist dabei schon aus Praktikabilitätsüberlegungen vorteilhaft,

wenn man an die Anmietung eines Vereinslokals, den Abschluss von

Kaufverträgen oder die Eröffnung von Bankkonten denkt. Vertragspartner

wird in solchen Fällen immer der Verein. | |

Die Rechtsform des Vereins steht aber

nur zur Verfolgung ideeller Zwecke zur Verfügung; § 1 Abs 1 VerG.

Ein Verein darf niemals auf Gewinn berechnet sein. Dies schließt

freilich gewinnbringende oder unternehmerische Tätigkeiten des Vereins

nicht aus, solange diese dem ideellen Vereinszweck untergeordnet

sind; Nebenzweckprivileg; § 1 Abs 2 VerG. | Nur zur Verfolgung

ideeller Zwecke |

|

|

Unschädlich ist

es also, wenn die Tätigkeit des Vereins zu einer Senkung der Verwaltungskosten

der Mitglieder führt; „Vorarlberger Rechenzentrum” VfSlg 8844/1980. Die Ausschüttung

von Gewinnen an die Mitglieder sprengt hingegen den ideellen Vereinszweck. | |

|

In Fällen einer unternehmerischen Tätigkeit des

Vereins ist auf die Anwendung einschlägiger Sondergesetze (zB HGB,

GewO) bedacht zu nehmen. Ein Verein kann auch Unternehmer iSd §

1 KSchG sein. | |

| |

Das VerG 2002 unterscheidet zwischen Errichtung und Entstehung

des Vereins. | |

Die Errichtung des

Vereins erfolgt durch die Vereinbarung von Statuten.

Diese Gründungsvereinbarung stellt zivilrechtlich

einen mehrseitigen Vertrag dar ( → KAPITEL 5: Ein-,

zwei- und mehrseitige Willenserklärungen)

und ist Grundlage für die Tätigkeit und die Organisation des Vereins;

§ 2 Abs 1 VerG. | Errichtung des Vereins |

Die Statuten müssen bestimmte, zwingend

vorgeschriebene Mindestinhalte aufweisen; § 3 Abs

2 VerG: | Mindestinhalte

der Statuten |

-

Name des

Vereins,

| |

-

Sitz des Vereins,

| |

- eine klare und umfassende Umschreibung des Vereinszwecks,

| |

- die für die Verwirklichung des Zwecks vorgesehenen Tätigkeiten und

die Art der Aufbringung finanzieller Mittel,

| |

- Bestimmungen über den Erwerb und die Beendigung

der Mitgliedschaft,

| |

- die Rechte und Pflichten der Vereinsmitglieder,

| |

- die Organe des Vereins und

ihre Aufgaben, insbesondere eine klare und umfassende Angabe, wer

die Geschäfte des Vereins führt und wer den Verein nach außen vertritt,

| |

- die Art der Bestellung der Vereinsorgane und

die Dauer ihrer Funktionsperiode,

| |

- die Erfordernisse für gültige Beschlussfassungen durch

die Vereinsorgane,

| |

- die Art der Schlichtung von Streitigkeiten aus

dem Vereinsverhältnis,

| |

- Bestimmungen über die freiwillige Auflösung des

Vereins und die Verwertung des Vereinsvermögens im Fall einer solchen

Auflösung.

| |

Der Name des

Vereins muss einen Schluss auf den Vereinszweck zulassen

und darf nicht Anlass zu Verwechslung mit Namen anderer Vereine

oder Rechtsformen geben; § 4 Abs 1 VerG. | Vereinsname |

Der Vereinssitz muss

im Inland liegen und sich mit dem tatsächlichen

Sitz der Hauptverwaltung des Vereins decken, § 4 Abs 2 VerG. – Dies

schließt nicht aus, dass auch Inhaber einer anderen als der österreichischen

Staatsbürgerschaft Vereine nach dem VerG gründen können. | Vereinssitz |

Über die gesetzlichen Mindestinhalte hinaus

sind die Gründer in der Gestaltung der Statuten frei; Privatautonomie

§ 3 Abs 1 VerG. Es empfiehlt sich, die Statuten klar, widerspruchsfrei

und lükkenlos zu formulieren. Da es sich bei der Gründungsvereinbarung

um einen zivilrechtlichen Vertrag handelt, ist für dessen Auslegung

§ 914 ABGB anzuwenden. | Gestaltung

der Statuten |

Bei lückenhafter Statutenregelung

wird – im Sinne ergänzender Vertragsauslegung – vielfach auf die

konkrete Praxis des Vereinslebens Bedacht genommen; sog Observanz. | Observanz |

|

|

EvBl 1968/380: Hier war die Wahl

der Vereinsleitung in den Vereinsstatuten nicht explizit geregelt,

doch hatte sich im Verein dazu eine ständige Übung entwickelt, von

der nicht ohne weiteres abgegangen werden konnte. | |

|

Die Gründer oder – wenn solche bereits

bestellt sind – die organschaftlichen Vertreter des Vereins haben

der Vereinsbehörde die Vereinserrichtung schriftlich anzuzeigen.

Dies hat unter Angabe ihres Namens, ihres Geburtsdatums und -orts

sowie ihrer für die Zustellung maßgeblichen Anschrift zu erfolgen; 1

Exemplar der Statuten ist beizulegen; § 10 VerG. | Anzeige an die

Vereinsbehörde |

Bereits bestellte organschaftliche Vertreter haben zudem