Kapitel 3 | |

| |

D. Verwahrung

und Gastwirtehaftung D. Verwahrung

und Gastwirtehaftung |

| |

| |

E. Schenkung

und Gläubigeranfechtung |

I. Die

Schenkung: §§ 938 ff ABGB | |

Die Schenkung ist uns aus

Kindheitstagen vertraut; vgl das zur Leihe Gesagte. Geschenkt wird

viel: zwischen Eltern und Kindern, Kindern untereinander, unter

FreundenInnen, in Beziehungen. Geschenkt oder gespendet wird für

alle möglichen Zwecke. | |

Wie der Kaufvertrag Prototyp der entgeltlichen

/ synallagmatischen Verträge ist, ist die Schenkung das Paradigma der

unentgeltlichen. Wir haben gehört, dass die heute so gegensätzlichen

Ausprägungen von entgeltlichen und unentgeltlichen Verträgen eine

gemeinsame (Entstehungs)Geschichte haben → KAPITEL 2: Historische

Entwicklung. | |

| |

„Ein Vertrag,

wodurch eine Sache jemandem unentgeltlich überlassen wird, heißt

eine Schenkung”; § 938 ABGB. – Die Schenkung (römisches Recht: donatio)

ist Konsensual-, nicht Realvertrag; §§ 938 ff ABGB. | |

Die §§ 939–942, 944 und 945 ABGB sollten gelesen

werden. | |

| |

Wir sprechen von: SchenkerIn und Beschenkte/r oder GeschenknehmerIn. | |

3. Vertragsnatur

der Schenkung | |

Die Schenkung ist Vertrag – und zwar Schuldvertrag

– und bedarf daher der Annahme. Man muss sich also nichts schenken

lassen! | |

Die Schenkung begründet zwischen den Vertragsparteien

obligatorische Rechte und Pflichten. Als Vertrag kommt die Schenkung

durch korrespondierende, also übereinstimmende Willenserklärungen

der Vertragsparteien zustande, wobei die Willenseinigung darauf

gerichtet ist, dass der Schenkende dem Beschenkten eine Sache unentgeltlich überlässt

und dieser dem beipflichtet; wobei dies auch durch bloße Erklärung

iSd § 428 ABGB oder schlüssiges Verhalten (§ 863 ABGB) erfolgen

kann. | |

Die Schenkung ist ein Vertrag, aber

nur ein einseitig verpflichtender! Verpflichtet

aus dem Vertrag wird aber nur ein Vertragsteil, nämlich der Schenkende.

– Beschenkte treffen keine rechtlichen Pflichten. | Vertrag: einseitig

verpflichtender |

| |

| |

Die Zuwendung muss

mit Schenkungswillen in Schenkungsabsicht (römisches

Recht: animus donandi) erfolgen: Ein Überlassen von Geldbeträgen

zu Werbezwecken (Sponsoring, zB für Kultur- oder Sportzwecke) ist

daher keine Schenkung → Die

Schenkung: §§ 938 ff ABGB Das

ist auch steuerrechtlich von Bedeutung. | |

Aus der Vertragsnatur der Schenkung ergibt

sich, dass ein (bereits) angenommenes Geschenk ohne (neuerliche) Zustimmung

nicht (einseitig) zurückgegeben werden kann. Auch die Rückgabe des

Geschenks bedarf daher erneuter Zustimmung, jedenfalls rechtlich. | |

4. Im Zweifel ist

keine Schenkung anzunehmen | |

Es ist nicht immer leicht festzustellen,

ob Schenkung oder ein anderes – vielleicht ähnliches – Rechtsgeschäft

gewollt war; zB eine unentgeltliche Darlehensgewährung oder Leihe.

Vgl die Auslegungsregel des § 915, 1. HalbS ABGB, wonach bei „einseitig

verbindlichen Verträgen … im Zweifel angenommen [wird], dass sich

der Verpflichtete eher die geringere als die schwerere Last auflegen

wollte”. | §

915, 1. HalbS ABGB |

Das römisch-gemeine Recht entwickelte

nicht zufällig eine Rechtsvermutung: donatio non praesumitur –

Schenkung wird nicht vermutet; vielmehr – und das ist zu ergänzen!

– muss eine Schenkung im Zweifel vom Beschenkten bewiesen werden!

Beschenkte trifft also die Beweislast! | donatio

non praesumitur |

| |

Folgende einseitige Rechtsakte sind nicht Schenkung:

| |

| •

Dereliktion (§

362 ABGB); | |

| •

Ausschlagung

der Erbschaft und Erbverzicht (§ 551 ABGB) → KAPITEL 14: Das

Factoring; | |

| •

einseitiger Verzicht /

Schulderlass (§ 1444 ABGB). | |

§ 939 ABGB enthält eine Auslegungsregel: „Inwiefern

eine Verzichtleistung eine Schenkung sei”. | |

5. Sachen als Gegenstand

der Schenkung | |

Geschenkt werden

können nur Sachen iwS des § 285 ABGB; also auch Forderungen, ganz

allgemein Rechte (zB Immaterialgüterrechte, Miet- oder Pachtrechte),

Dienstleistungen, Anwartschaften, Gesellschaftsanteile (zB Geschäftsanteil

an einer GmbH, Aktien), Gesamtsachen (wie Bibliothek oder Unternehmen),

aber auch Chancen, wie ein Lotto- oder Totoschein. | |

| |

| |

| |

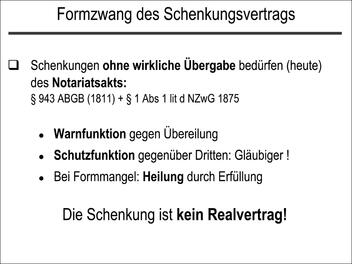

Die Schenkung ist in

gewisser Hinsicht formbedürftig, nämlich dann, wenn das Geschenk

nicht „gleich” übergeben wird. | |

943

ABGB, in seiner ursprünglichen Fassung, statuierte für das (bloße) Schenkungsversprechen –

also die mündlich zugesagte, aber noch nicht vollzogene Schenkung

– die einfache (!) Schriftform: | Schenkungsversprechen |

„Aus einem bloß mündlich, ohne wirkliche

Übergabe geschlossenen Schenkungsvertrag erwächst dem Geschenknehmer

kein Klagerecht. Dieses Recht muss durch eine schriftliche

Urkunde begründet werden.” | |

Die einfache Schriftform

des ABGB wurde durch das NZwG 1875 (§ 1 Abs 1 lit d) zum Notariatsakt verschärft.

Schenkungsversprechen ohne wirkliche Übergabe bedürfen daher heute

des Notariatsakts, sonst ist ein solcher Vertrag

sogar ungültig. Die Sanktion des ABGB hatte noch in bloßer Unklagbarkeit

einer solchen Schenkung bestanden (§ 1432 ABGB); dh es entstand

bloß eine natürliche Verbindlichkeit / Naturalobligation → KAPITEL 7: Naturalobligationen. | Steigerung der

Formerfordernisse |

Die

heute bestehende strengere Formpflicht (samt Sanktion) auch für

einfachste Schenkungen erscheint in ihrer Ausnahmslosigkeit überzogen

und widerspricht dem Rechtsgefühl des Volkes. Eine

gewisse Rechtfertigung der geltenden Regelung liegt aber im Gläubigerschutz,

der freilich für kleine Schenkungen kein Argument darstellt. – Die

hier dargestellte gesetzliche Formpflicht bei Schenkungen ohne wirkliche

Übergabe, rückt die Schenkung in die Nähe der Realkontrakte! Diese

Formpflicht will Druck ausüben, das Geschenk wirklich, dh real zu

übergeben, also den Vertrag rasch zu erfüllen! Wohl auch deshalb,

um unnötigen Streit zu vermeiden. – Worin liegt der Unterschied zum

Realkontrakt? Einerseits ist das formlose Schenkungsversprechen

(ohne wirkliche Übergabe) ungültig, wenn die gesetzliche Form nicht

eingehalten wird, während bei Realverträgen (ohne Übergabe) wenigstens

ein Vorvertrag (vgl § 983 ABGB uH auf § 936 ABGB → KAPITEL 6: Der

Vorvertrag: § 936 ABGB)

zustande kommt; andererseits kennen Realverträge keine explizite

Form; bei ihnen wird nur der unmittelbare reale Vollzug des Titelgeschäfts

gefordert! | Rechtsgefühl versus Gläubigerschutz |

| |

7. „Wirkliche

Übergabe” iSd ABGB und NotZwG | |

Nicht

alle Übergabsarten, sondern nur jene, bei denen zum Konsens ein

sinnfälliges, nach außen kenntliches Naheverhältnis / Gewahrsame

des Beschenkten hinzutritt, sind als „wirkliche” Übergabe anzusehen,

die einerseits einen gültigen Schenkungsvertrag entstehen und andrerseits Eigentum

übergehen lassen. Von den Übergabsarten für bewegliche Sachen reichen

hin: | |

| •

§ 426 ABGB (körperliche

Übergabe), | |

| •

§ 427 ABGB (Übergabe durch Zeichen); | |

| •

§ 428 ABGB (alle Übergabsarten durch Erklärung

mit Ausnahme des Besitzkonstituts; also Übergabe kurzer Hand und

Besitzanweisung) → KAPITEL 2: Übergabe

durch Erklärung. | |

| Abbildung 3.22: Formzwang des Schenkungsvertrags |

|

|

EvBl 1999/47: Die Übergabe einer Bausparvertragsurkunde,

die auf den Namen des Übergebers lautet und diesen und seine Erben

als bezugsberechtigt ausweist, bedeutet für sich allein keine „wirkliche Übergabe”

iSd § 943 ABGB, weil dem Übernehmer mit diesem Akt nicht die vollständige

Verfügungsgewalt über das Bausparguthaben eingeräumt wird. | |

|

|

|

SZ 54/51 (1981): Zur wirklichen

Übergabe einer Postspareinlage genügt die Übergabe

des Postsparbuchs ohne Berechtigungskarte nicht. Befindet sich diese

bei einem Dritten, kann der Schenkende den Dritten anweisen, die

Berechtigungskarte an den Geschenknehmer herauszugeben oder für

diesen innezuhaben. Zur „wirklichen Übergabe” führt

der OGH aus: „Wirkliche Übergabe bedeutet nichts anderes als das Gegenteil

einer bloßen Zusicherung. Zusicherung und wirkliche Übergabe können

dabei zeitlich auseinanderfallen.” | |

|

|

|

SZ

22/27 (1949):Diese E ist ein berühmtes

und anschauliches Beispiel für die Bedeutung der Frage, ob ein Geschenk

„wirklich”, dh gültig übergeben wurde.

Diese E betrifft die schenkungsweise Übergabe bankmäßig verwahrter

Sachen (in einer Schweizer Bank) durch Bekanntgabe des Losungswortes „Bob cracler”.

– Sachverhalt: Der Schenker (L.T.) war Jude. Durch Vermittlung eines

Schweizers war es ihm gelungen, Wertgegenstände bei der L.-Bank

in Zürich zu hinterlegen. Die Hinterlegung erfolgte mittels des

Losungswortes „Bob cracler”. Kurz vor seinem Abtransport nach Theresienstadt

schenkte L.T. am 14.7.1942 der Klägerin aus Dankbarkeit die im Depot

der Schweizer Bank hinterlegten Wertgegenstände und teilte ihr das

Losungswort mit. – Der OGH erkannte die Schenkung als gültig an

und erblickte in der Bekanntgabe des Losungswortes eine „Art des

Besitzkonstitutes ..., [die] im [ABGB] aber keine ausdrückliche

Regelung gefunden hat (§ 428 ABGB). Wohl aber kennt das deutsche

bürgerliche Gesetzbuch [in § 931] die Abtretung des Herausgabeanspruches...,

[wonach] die Übergabe einer Sache, die sich im Besitz eines Dritten

befindet, dadurch ersetzt werden kann, dass der Eigentümer dem Erwerber

den Anspruch auf Herausgabe der Sache abtritt. Sonach wird der Erwerber

mit der Abtretung Eigentümer, die Zustimmung des Dritten ist nicht

erforderlich; die Abtretung kann formlos erfolgen, auch durch schlüssige Handlungen;

die Anzeige an den Besitzer ist nicht notwendig ....” | |

|

|

|

OGH 6. 12. 2001, 2 Ob 274/01k (Anm

Wagner), JBl 2002, 451: Eine alte Frau verschenkt auf den Todesfall einem

befreundeten Rechtsanwalt einen

Tabernakelkasten.

Der Beschenkte besteht darauf, sie solle ihn bis zu ihrem Tod in

ihrer Wohnung behalten. Bei Freundschaftsbesuchen erwähnt die Frau

immer wieder die Schenkung. Nach ihrem Ableben verweigert die Erbin

die Herausgabe, worauf der Anwalt auf Herausgabe klagt. – OGH: Dem

Schutzzweck § 943 ABGB – nämlich den Schenker vor Übereilung zu

schützen – wird auch durch ein Besitzkonstitut bezüglich der verschenkten

Sache Genüge getan, wenn der Geschenkgeber durch spätere Erklärungen

die Ernstlichkeit des Schenkungswillens wiederholt dargetan hat. –

OGH betrachtet daher die Schenkung als gültig, obwohl die Form des

Notariatsaktes nicht eingehalten wurde; – § 956 ABGB iVm § 1 NotzwG

– materielle Derogation. Zum Verhältnis zwischen Rechtsanwalt und

Erbin: OGH betrachtet Erbin als unredliche Besitzerin und gewährt

dem Rechtsanwalt einen Verwendungsanspruch nach § 1042 ABGB. (?) | |

|

Dazu

ist anzumerken, dass die

Abtretung

des Herausgabeanspruchs als Eigentumsübertragungsart dem

ABGB fremd ist. Sie läuft auf die Eigentumsübertragung durch Zession

hinaus. Der OGH folgt hier Klang in Klang2 II

32. Gschnitzer, Sachenrecht 18 (1968) merkt dazu berechtigterweise

an, dass diese Übertragungsform „die Grenze zwischen Schuld- und

Sachenrecht” verwischt. Auch durch die Annahme einer Besitzanweisung

wäre dieses Ergebnis erreichbar gewesen. | Abtretung des Herausgabeanspruchs? |

Für

Liegenschaften genügt nach der Rspr als „wirkliche Übergabe” auch

die außerbücherliche (!) Übergabe;

zB die Übergabe der Schlüssel für die geschenkte Eigentumswohnung.

– Eigentum daran wird aber erst durch Verbücherung erworben! | Außerbücherliche Übergabe von Liegenschaften |

|

|

JBl 1999, 45 (mit krit Anm von

Hoyer): Ist das eine Liegenschaft betreffende formlose Schenkungsversprechen

durch bücherliche Einverleibung des Beschenkten erfüllt worden,

kann nicht mehr auf Rückübertragung des Eigentumsrechts wegen ursprünglich

fehlender Notariatsaktsform geklagt werden. | |

|

8. Haftung

des Schenkers? | |

Das ABGB lässt

in § 945 die Rechtsfolgen – wie andernorts: vgl etwa § 1419 ABGB

– offen. Sie werden heute iS einer Rechtsmängel- und Schadenersatzhaftung verstanden.

In § 945 ABGB kann zudem eine Haftung für cic ( → KAPITEL 6: Cic

¿ culpa in contrahendo)

erblickt werden, die zum Ersatz des Vertrauensschadens verpflichtet. | |

Schenkende

haften nicht für Sachmängel. Ein bekanntes Rechtssprichwort

verdeutlicht dies: „Einem geschenkten Gaul, schaut man nicht ins

Maul!” – Man muss sich nichts schenken lassen. Wurde das Geschenk

aber angenommen, bleibt es dabei. | |

§ 945 ABGB enthält aber

eine Haftung für Rechtsmängel: „Wer wissentlich

eine fremde Sache verschenkt, und dem Geschenknehmer

diesen Umstand verschweigt, haftet für die nachteiligen Folgen”;

zB für Schäden wegen allfälliger Rechtsvertretungs- oder Verfahrenskosten. | |

| |

| |

Die Rspr lässt Schenkende über § 945 ABGB hinaus (arg: „wissentlich”)

nach allgemeinen Schadenersatzgrundsätzen auch für Schäden einstehen,

die sie – zB durch Verschenken einer gefährlichen Sache (etwa von

gefährlichem Spielzeug) – voraussehen konnten; und zwar auch dann, wenn

kein Vorsatz vorliegt. Rechtspolitisch sinnvoll erschiene eine Haftungsbeschränkung

auf grobe Fahrlässigkeit, obwohl sie das ABGB nicht kennt; vgl aber

§ 521 dtBGB. Ein Heranziehen der deutschen Rechtsfigur der positiven

Vertragsverletzung, wenn Rechtsgüter des Beschenkten durch das Verschenken

einer mangelhaften Sache Schäden nehmen, erscheint aber überflüssig.

Zu den positiven Vertragsverletzungen → KAPITEL 7: Zur

sog positiven Vertragsverletzung:

Link. | Schadenersatzrechtliche Haftung |

| |

9. Unwiderruflichkeit

von Schenkungen? | |

„Schenkungsverträge

dürfen idR nicht widerrufen werden”; § 946 ABGB. Beachte auch den

Kinderreim: „ ... schenken, schenken, nimmer geben”! Von diesem

Grundsatz macht jedoch das Gesetz selbst Ausnahmen und sieht

in folgenden Fällen die Möglichkeit eines – einseitigen! – Schenkungswiderrufs (Anfechtung)

vor: | |

| •

Wegen Dürftigkeit des

Schenkers: § 947 ABGB (nötiger Unterhalt mangelt); | |

| •

wegen groben

Undanks des Beschenkten: § 948 ABGB (gerichtlich strafbare

Verletzung an Leib, Ehre, Freiheit, Vermögen); | |

| •

wegen Verkürzung

des schuldigen Unterhalts: § 950 ABGB; | |

| •

wegen Pflichtteilsverkürzung (der

gesetzlichen Erben): § 951 ABGB; | |

| •

wegen nachgeborener Kinder:

§ 954 ABGB; | |

| •

wegen Verkürzung der Gläubiger:

anstelle § 953 ABGB, der überholt ist, sind die Bestimmungen von

AnfO und KO zu beachten. Dazu → Die

Gläubigeranfechtung

| |

| •

§

1247 Satz 2 ABGB regelt die Rückforderbarkeit von Verlobungsgeschenken

→ KAPITEL 16: Rückgabe

der Verlobungsgeschenke. | |

| • Zum Widerruf gemischter Schenkungen

→ Arten

der Schenkung

| |

10. Gesetzliche

Grenzen für Schenkungen | |

Nach

§ 944 ABGB ist gegenwärtiges Vermögen zur Gänze

verschenkbar, zukünftiges aber nur zur Hälfte. | |

| |

| |

| •

Hand- oder Realschenkung:

Vertrags(ab)schluss und Erfüllung fallen (zeitlich) zusammen; vgl

Hand- oder Realkauf. | |

| •

Gemeinnützige Schenkungen;

zB an den Staat, Religionsgemeinschaften oder wohltätige Vereine

oder Institutionen. | |

| •

Anstands-, Gelegenheits-, Pflichtschenkungen:

sie erfolgen idR nicht aus Freigebigkeit, sondern entspringen Anstand

oder Sitte; zB unter KollegenInnen im Betrieb. | |

| •

Werbegeschenke und Warenproben:

zB kleiner Farbfernseher für Zeitungsabo; früher: Verbot durch ZugabenG 1934.

Heute ist allenfalls Wettbewerbswidrigkeit nach UWG zu prüfen. | |

| •

Belohnende / remuneratorische Schenkung (§

940 ABGB); zB LebensretterIn (Leistung des/r Beschenkten war Motiv

für Freigebigkeit des/r Schenkenden). – Zum Motivirrtum → KAPITEL 5: Der

Motivirrtum. | |

| •

Zur

Abgrenzung der Schenkung vom Sponsorvertrag

→ KAPITEL 5: Gemischte

und atypische Verträge:

Mischverträge. | |

| •

Wechselseitige Schenkungen;

§ 942 ABGB: Hier wird vereinbart, „dass der Schenkende wieder beschenkt werden

muß”. Hier „entsteht keine wahre Schenkung im Ganzen; sondern nur

in Ansehung des übersteigenden Wertes.” | |

| •

Die gemischte Schenkung bildet

„einen, aus einem entgeltlichen und unentgeltlichen vermischten,

Vertrag”;

§ 935 ABGB. Es kommt für die Annahme einer gemischten Schenkung

darauf an, dass die Parteien wenigstens einen Teil der Leistung

schenken wollen. Der entgeltliche Vertragsteil kann zB Kauf oder

Tausch sein. – Auch gemischte Schenkungen kann der Geschenkgeber

nach der Rspr entweder ganz – zB nach § 948 ABGB – widerrufen oder

die (Rück)Zahlung der als geschenkt anzusehenden Wertdifferenz verlangen.

– Zu gemischten Schenkungen kommt es bei bäuerlichen oder gewerblichen

Übergabs- (→ KAPITEL 17: Erbrecht

und Gesellschaft), aber auch Leibrentenverträgen:

§§ 1284 ff ABGB → KAPITEL 2: Leibrentenvertrag. | |

| •

Schenkung

unter (einer) Auflage (§ 603 iVm § 956 ABGB): Sie bleibt

Schenkung, weil die Auflage (= Bestimmung des Schenkenden wie das

Geschenk zu verwenden ist) keine Gegenleistung darstellt, sondern

nur sicherstellen will, dass das Geschenk iSd Schenkenden verwendet

wird; zB Geld für Studienaufenthalt in den USA. Erfüllung der Auflage

kann aber verlangt werden. – Es existiert keine gesetzliche Regelung

für diese Schenkungsart. Mehr zur Auflage → KAPITEL 13: Die

Auflage. | |

| |

§ 1270 Satz 3 ABGB bezeichnet den (bewussten) Verlierer

einer Wette, „dem der Ausgang [der Wette] vorher bekannt

war”, als einen „Geschenkgeber”. | |

12. Schenkung

auf den Todesfall | |

Vgl § 603 iVm § 956 ABGB: Sie ist ein Mittelding

zwischen einer Schenkung unter Lebenden und einer Verfügung von

Todes wegen. Der Schenkungsvertrag wird hier schon zu

Lebzeiten geschlossen, er soll aber erst nach dem

Tode des/r Schenkenden erfüllt werden.

– Die Schenkung ist hier Titel für den späteren Eigentumserwerb,

für den noch die Übergabe des Geschenks als Modus nötig ist. Der

Anspruch des/der Beschenkten ist ein obligatorischer; zu diesen

Fragen: Beispiele. | Schenkungsvertrag

zu Lebzeiten |

Das ABGB

von 1811 verlangt für die Gültigkeit einer Schenkung auf

den Todesfall: | ABGB von 1811 – Rspr |

| •

einerseits

einen Widerrufsverzicht des/der Schenkenden und zusätzlich | |

| •

Schriftlichkeit (des

Schenkungsversprechens), | |

| •

was von der Judikatur (in Entsprechung zu §

943 ABGB) zur Notariatsaktspflicht gesteigert wurde.

Das führt in der Praxis zur Ungültigkeit vieler Schenkungen! | |

| |

|

|

JBl 2000, 48 (§§ 956, 364c ABGB):

Das Fehlen eines Widerrufsverzichts macht eine

Schenkung auf den Todesfall grundsätzlich unwirksam. Ein Veräußerungs-

und Belastungsverbot zugunsten des Beschenkten hat aber

eine dem Widerrufsverzicht gleichkommende Warn- und Beweisfunktion

und bewirkt daher die Gültigkeit der Schenkung. | |

|

|

|

NZ 1985, 69 = HS 14.742: Die Schenkung

auf den Todesfall ist ein Vertrag, weshalb der

Beschenkte eine stärkere rechtliche Stellung besitzt als ein Vermächtnisnehmer;

NZ 1966, 28. | |

|

|

|

JBl 1977, 258: Schenkungen auf

den Todesfall können „wie jede andere Schenkung widerrufen werden.” | |

|

|

|

SZ 69/108 (1996): Zum Eigentumsübergang bedarf

es der Übergabe der geschenkten Sache an den Beschenkten. | |

|

|

|

JBl 1981, 593 oder SZ 69/108 (1996):

Schenkungen auf den Todesfall sind keine Schenkungen iSd § 785 ABGB → Schenkungsanrechnung

| |

|

|

|

SZ 57/91 (1984): Der Wirksamkeit

als Schenkung auf den Todesfall steht nicht entgegen, dass die Schenkung

unter der Bedingung des Vorablebens des Schenkers

erfolgt. | |

|

|

|

SZ 65/68 (1992): Eine Schenkung

auf den Todesfall ist eine unbedingte, mit dem

Tod des Erblassers / Geschenkgebers als Anfangstermin terminisierte

Schenkung, die erst nach dem Tod des Erblassers aus dessen Nachlaß

erfüllt werden soll. | |

|

|

|

SZ 65/113 (1992): Der Beschenkte

ist [in Bezug auf das bereits konkretisierte Geschenk] Gläubiger

des Nachlasses. | |

|

|

|

EvBl 1962/285: Nach der Einantwortung

ist der Beschenkte Gläubiger der Erben. | |

|

|

|

JBl 2002, 451: Tabernakelkastenfall –

Vgl dazu oben → „Wirkliche

Übergabe” iSd ABGB und NotZwG

| |

|

| |

| |

Die Frage der

Schenkungsanrechnung spielt im Erbrecht eine Rolle;

vgl aber etwa auch § 11 Erbschafts- und SchenkungssteuerG. Es geht

allgemein um die erbrechtliche Anrechnung von Vorempfängen erbberechtigter

oder anderer Personen, die bspw noch zu Lebzeiten des Erblassers Schenkungen

oder andere Zuwendungen erhalten haben, die ohne Anrechnung andere

erb-, pflichtteils- oder unterhaltsberechtigte Personen (die nichts

oder weniger vorweg erhalten haben) benachteiligen würden. – Es

geht dabei um einen Akt ausgleichender Gerechtigkeit → KAPITEL 18: Austeilende

und ausgleichende Gerechtigkeit.

Bedeutsam ist unsere Frage vornehmlich für Kinder, Geschwister,

aber auch Gatten. | Problem |

Das ABGB

regelt die Behandlung der Anrechnung von Vorempfängen an mehreren

Stellen: | Gesetzliche Regelungen |

| •

§ 757 Abs

3 ABGB: „In den Erbteil des Ehegatten ist alles

einzurechnen, was dieser durch Ehepakt oder Erbvertrag aus dem Vermögen

des Erblassers erhält.” | |

| •

§

758 ABGB: Der/Das gesetzliche Voraus(vermächtnis) des

Ehegatten wird nach hA nicht auf den Erbteil angerechnet. | |

| •

§ 785 ABGB: Schenkungsanrechnung bei

der Nachlassberechnung auf Verlangen eines pflichtteilsberechtigten

Kindes oder eines Ehegatten; ausgenommen

sind nach leg cit Abs 3 Schenkungen, „die früher als zwei Jahre

vor dem Tod des Erblassers an nicht pflichtteilsberechtigte Personen

gemacht worden sind”. | |

|

|

SZ 35/40 (1962): § 785 ABGB bezweckt

die Gleichstellung aller pflichtteilsberechtigten

Kinder. | |

|

|

|

SZ 44/30 (1971): Schenkungsabsicht iSd

§ 785 ABGB ist schon gegeben, wenn zwischen der Leistung des Erblassers

und einer Gegenleistung ein so erhebliches Missverhältnis besteht,

dass sich der Erblasser darüber klar gewesen sein musste. | |

|

|

|

JBl 1976, 425: Voraussetzung für

einen Anspruch nach den §§ 785, 951 ABGB ist immer eine Vermögensverschiebung,

die ganz oder teilweise vom Tatbestand der Schenkung iSd § 938 ABGB

erfasst wird. | |

|

|

|

SZ 69/13 (1996): Für die Festsetzung des Schenkungspflichtteils ist

auf den Erbanfall und nicht auf den Zeitpunkt der Zuteilung abzustellen.

– Es ist dabei zu fragen, welchen Wert die Verlassenschaft hätte, wenn

die Schenkung unterblieben wäre. | |

|

|

|

NZ 1993, 13 = EF 68.985: Bei einer gemischten

Schenkung ( → Arten

der Schenkung)

ist der geschenkte Teil anrechenbar. | |

|

| •

§ 787 ABGB:

Anrechnung auf den Pflichtteil; vgl etwa EvBl 1999/12:

Anrechnung von Schenkungen bei der Pflichtteilsberechnung nach dem

bäuerlichen Sondererbrecht → KAPITEL 17: Das

bäuerliche Erbrecht als Anerbenrecht. | |

| •

§§ 788, 789 ABGB: zB Anrechnung

von Heiratsgut, Ausstattung, Bezahlung von Schulden eines

volljährigen Kindes, Pflichtteilsvorschuss etc. | |

| •

§§ 790-793 ABGB: Anrechnung auf den Erbteil bei

der gesetzlichen Erbfolge. Nach § 790 Satz 1 ABGB

erfolgt eine Anrechnung im Rahmen der Erbfolge von Kindern aus einem

letzten Willen nur dann, wenn dies vom Erblasser „ausdrücklich verordnet”

wird. | |

| •

§ 796 Satz 2 ABGB: Anrechnung auf den gesetzlichen

Unterhaltsanspruch des Ehegatten nach dem Tode des Erblassers. | |

14. Die Schenkungsanfechtung | |

| |

| |

Schenkungen sind nach

dem Erbschafts- und SchenkungssteuerG 1955, BGBl

141 idgF steuerpflichtig. Der Schenkungsbegriff des Steuerrechts

ist weiterals der des bürgerlichen Rechts. Unter ihn

fallen nicht nur Schenkungsverträge iSd § 938 ABGB, sondern auch

jede andere freigebige Zuwendung unter Lebenden. | |

Bei

Schenkungen unter Lebenden entsteht die Steuerschuld mit

dem Zeitpunkt der Ausführung der Zuwendung;

§ 12 Abs 1 Z 2 leg cit. | Entstehen der Steuerschuld |

| |

Eine Novelle des Erbschafts-

und SchenkungssteuerG (I 2000/42 und weitere Gesetze) brachte wichtige Änderungen:

Teurer wurde insbesondere das Schenken und Vererben von Grundstücken

für die künftig (ab 1.1.2001) der dreifache Einheitswert zur

Bemessung herangezogen wird. Dies soll zu Mehreinnahmen von ca 1

Mrd Schilling führen. Das führte im Herbst 2000 zu einem Schenkungs(vertrags)boom. | Novelle |

| |

Schenkung eines Einfamilienhauses | An ... | Bis Ende 2000 | ab. 1.1.2001 | | ein Kind I. Steuerklasse | 8.250 S | 28.450 S | | Lebensgefährten V. Stuerklasse | 39.760 S | 143.700 S | | ein Enkelkind | bisher 10% | mindestens 16% |

| |

| |

| |

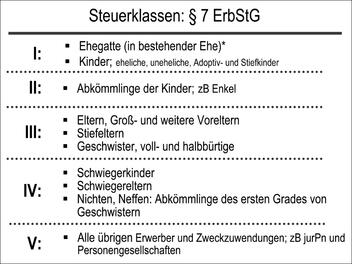

| Abbildung .22: Steuerklassen: § 7 ErbStG |

* Die Steuerbegünstigung setzt eine aufrechte Ehe

voraus; Lebensgefährten, geschiedene Gatten oder Verlobte fallen

nicht unter diesen Begriff und gehören zur Steuerklasse V. |

|

Steuer

| |

§ 1. (1) Der Steuer nach

diesem Bundesgesetz unterliegen

|

- der Erwerb von Todes

wegen,

| | - Schenkungen unter Lebenden,

| | - Zweckzuwendungen.

| |

(2)

Soweit nichts Besonderes bestimmt ist, gelten die Vorschriften dieses

Gesetzes über den Erwerb von Todes wegen auch für Schenkungen und

Zweckzuwendungen, die Vorschriften über Schenkungen auch für Zweckzuwendungen

unter Lebenden. |

§ 7. (1) Nach dem persönlichen

Verhältnis des Erwerbers zum Erblasser werden die folgenden fünf

Steuerklassen unterschieden: ... |

| |

§ 14 behandelt sog Freibeträge,

§ 15 Steuerbefreiungen. So sind Schenkungen an

Ehegatten, Kinder, Enkel und Urenkel bis zu einem Betrag von 2.200

ı (30.000 S) steuerfrei. – Für Ehegatten gelten noch besondere Steuerbefreiungen,

wie zB Schenkungen unter Lebenden bis 7.300 ı (100.000 S) oder Schenkungen

zwecks Schaffung von Wohnraum, um das dringende Wohnbedürfnis der

Ehegatten (bis 150 m2) zu befriedigen.

Steuerfrei bleiben weiters zB Hausrat, körperliche bewegliche Sachen

von (kunst)geschichtlichem oder wissenschaftlichem Wert, wenn sie mindestens

20 Jahre im Familienbesitz sind etc. | |

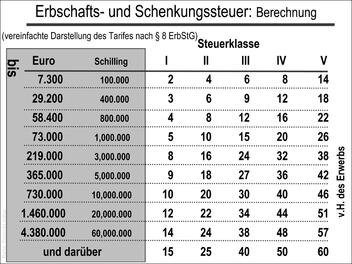

| Abbildung 3.23: Erbschafts- und Schenkungssteuer: Berechnung |

|

Nach § 8 Abs 3 beträgt die Steuer ohne Rücksicht

auf die Höhe der Zuwendung: an gemeinnützige inländische jurPn sowie

inländische Institutionen gesetzlich anerkannter Kirchen und Religionsgemeinschaften:

2,5 Prozent. Zuwendungen an nicht unter lit a fallende Privatstiftungen durch

den Stifter selbst 5 Prozent, und wenn der Stifter eine Privatstiftung

ist: 2,5 Prozent. Nach § 8 Abs 4 erhöht sich der Steuersatz um (weitere)

2 oder 3,5 Prozent, wenn durch die Zuwendung Grundstücke erworben

werden; sog Grunderwerbssteuer-Äquivalent. Nach § 3 Abs 1 Z 2 GrEStG unterliegt

nämlich der unentgeltliche Erwerb von Liegenschaften nicht der Grunderwerbssteuer. | |

III. Die

Gläubigeranfechtung | |

Im

Zusammenhang mit der Schenkung ist auch die Gläubigeranfechtung

in und außerhalb von Konkursen zu erwähnen. Schuldner versuchen

immer wieder Gläubiger durch Schenkungen zu verkürzen. | |

| |

Dem Anfechtungsrecht nach der Anfechtungsordnung (AnfO)

und der Konkursordnung (KO) kommt die Aufgabe zu,

das den Gläubigern zur Befriedigung ihrer Ansprüche zur Verfügung

stehende Vermögen des Schuldners gegen Vorgänge zu schützen, die

geeignet sind, die Chancen der Gläubigeranspruchsdurchsetzung zu

verringern oder überhaupt unmöglich zu machen. Verständlicherweise

spielt das Instrumentarium des Anfechtungsrechts in und außerhalb

des Konkurses gerade in wirtschaftlichen Krisenzeiten eine besonders

wichtige Rolle. Ein neuer Anwendungsbereich ist der Schenkungsanfechtung

im Sozialrecht erwachsen → Schenkungsanfechtung

und Sozialhilfe –

Die rechtshistorischen Wurzeln des Anfechtungsrechts reichen bis

ins römische Recht zurück; actio Pauliana. | |

|

|

OGH 19. 12. 2000, 5 Ob 254/00i, SZ 73/203 = JBl 2001, 721:

Überschuldeter Vater schenkt seinen minderjährigen Kindern eine

Liegenschaft, um diese dem Zugriff der Gläubiger zu entziehen. –

OGH: Für die Kenntnis der Benachteiligungsabsicht bei der Schenkungsanfechtung kommt

es grundsätzlich auf die Gutgläubigkeit des gesetzlichen Vertreters

oder Kollisionskurators an. Hat aber der von der gesetzlichen Vertretung

ausgeschlossene Vater einen gutgläubigen Kollisionskurator für den

Minderjährigen als Werkzeug missbraucht, wird die Kenntnis des Vaters

dem Minderjährigen zugerechnet. | |

|

2. Anfechtung außerhalb

des Konkurses | |

Rechtsquelle: – AnfO, Kaiserliche VO vom

10. Dezember 1914, RGBl 1914/337 | |

§

1. Rechtshandlungen, die das Vermögen eines Schuldners

betreffen, können außerhalb des Konkurses nach

den folgenden Bestimmungen zum Zwecke der Befriedigung eines Gläubigers

angefochten und diesem gegenüber als unwirksam erklärt werden. | |

a)

wegen Benachteiligungsabsicht

| |

§

2. Anfechtbar sind: | |

. Alle

Rechtshandlungen, die der Schuldner in der dem anderen Teile bekannten

Absicht, seine Gläubiger zu benachteiligen, in den letzten zehn

Jahren vor der Anfechtung vorgenommen hat; | |

. alle

Rechtshandlungen, durch welche die Gläubiger des Schuldners benachteiligt

werden und die er in den letzten zwei Jahren vor

der Anfechtung vorgenommen hat, wenn dem anderen Teile die Benachteiligungsabsicht

bekannt sein musste; | |

. alle Rechtshandlungen,

durch welche die Gläubiger des Schuldners benachteiligt werden und

die er in den letzten zwei Jahren vor der Anfechtung

gegenüber seinem Ehegatten – vor oder während der Ehe – oder gegenüber

anderen nahen Angehörigen oder zugunsten der genannten Personen

vorgenommen hat, es sei denn, dass dem anderen Teile zur Zeit der

Vornahme der Rechtshandlung eine Benachteiligungsabsicht des Schuldners

weder bekannt war noch bekannt sein musste; | |

b) wegen Vermögensverschleuderung

| |

4. die im letzten Jahre vor der Anfechtung

vom Schuldner eingegangenen Kauf-, Tausch- und Lieferungsverträge, sofern

der andere Teil in dem Geschäfte eine die Gläubiger benachteiligende

Vermögensverschleuderung erkannte oder erkennen musste. | |

§ 3.

Anfechtbar sind folgende, in den letzten zwei Jahren vor

der Anfechtung vorgenommene Rechtshandlungen: | |

1. unentgeltliche Verfügungen des Schuldners, soweit es

sich nicht um die Erfüllung einer gesetzlichen Verpflichtung, um

gebräuchliche Gelegenheitsgeschenke oder um Verfügungen in angemessener

Höhe handelt, die zu gemeinnützigen Zwecken gemacht wurden oder

durch die einer sittlichen Pflicht oder Rücksichten des Anstandes entsprochen

worden ist; | |

...” | |

3. Anfechtung nach

der Konkursordnung: §§ 27-43 KO | |

| |

§ 27 KO zieht den Rahmen: | |

„Rechtshandlungen, die vor der Konkurseröffnung

vorgenommen worden sind und das Vermögen des Gemeinschuldners betreffen,

können ... angefochten und den Konkursgläubigern gegenüber als unwirksam

erklärt werden.” | |

| |

| •

wegen Benachteiligungsabsicht

des Gemeinschuldners Rechtshandlungen bis zu 10 Jahre vor

Konkurseröffnung (§ 28 Z 1 KO); | |

| • wegen Vermögensverschleuderung 1 Jahr vor

Konkurseröffnung (§ 28 Z 4 KO); | |

| •

unentgeltliche

Verfügungen 2 Jahre vor Konkurseröffnung (§ 29

KO). | |

| •

Anfechtbar

sind bspw auch vorgenommene Sicherstellungen (zB Pfandrechte) oder

Befriedigungen eines Gläubigers, die nach Eintritt der Zahlungsunfähigkeit

oder nach Antrag auf Konkurseröffnung oder in den letzten 60 Tagen vorher

gewährt wurden; § 30 KO. | |

Das

Anfechtungsrecht steht dem Masseverwalter zu; §

37 Abs 1 KO. Die Anfechtung wird durch Klage binnen 1 Jahres nach

Konkurseröffnung oder Einrede geltend gemacht; § 43 Abs 1 und Abs 2

KO. – Die Anfechtung ist auch gegen Erben und andere Rechtsnachfolger

iSd § 38 KO zulässig. | Masseverwalter Angefochten

werden können |

4. Schenkungsanfechtung

und Sozialhilfe | |

Von praktischer Bedeutung

ist die Schenkungsanfechtung auch im

Sozialhilferecht

der Länder. Danach können Schenkungen, die ein Sozialhilfeempfänger

innerhalb der letzten Jahre vor Eintritt der Bedürftigkeit (oder

auch nach der Beendigung von Leistungen) gemacht hat, vom Sozialhilfeträger

angefochten werden. Die Anfechtungstatbestände und -fristen sind

länderweise verschieden. | Sozialhilfe |

Wien (§ 26 WSHG 1972, LGBl 1973/11 idgF)

kennt eine zweijährige, das Burgenland (§ 46 BgldSHG, LGBl 2000/5),

Niederösterreich (§ 41 NÖSHG 1999, LGBl 2000/15) und Oberösterreich

(§ 48 OÖSHG 1998, LGBl 2) eine fünfjährige Frist und die Steiermark

kennt wie Tirol, Vorarlberg, Kärnten und Salzburg keine Regelung,

sondern ficht in Einzelfällen nach der AnfO an. | |

Ersatz durch den Geschenknehmer | Beispiel: NÖ |

NÖSHG: § 41. (1) Hat ein Hilfeempfänger innerhalb der letzten

fünf Jahre vor Beginn der Hilfeleistung, während oder drei Jahre

nach der Hilfeleistung Vermögen verschenkt oder sonst ohne entsprechende

Gegenleistung an andere Personen übertragen, so ist der Geschenknehmer

(Erwerber) zum Kostenersatz verpflichtet, so weit der Wert des Vermögens

das Fünffache des Richtsatzes für Alleinstehende übersteigt. | |

(2) Die Ersatzpflicht ist mit der Höhe des Geschenkwertes

(Wert des ohne entsprechende Gegenleistung übernommenen Vermögens)

begrenzt. | |

Durch den Wegfall der Sparbuchanonymität ab 1.11.2000 können

Träger (Länder und Sozialämter) leichter auf das Vermögen von Sozialhilfe-

und Pflegegeldbeziehern greifen, die bisher durch die Anonymität

der Sparbücher geschützt waren. Langen eigenes Einkommen und/oder

Pension nicht aus, um die vom Heim erbrachten Pflegeleistungen zu

finanzieren, wird auf das Vermögen (insbesondere

auch Sparbücher) des/der Betreuten zurückgegriffen. – Allenfalls

gemachte Schenkungen können – wie ausgeführt – angefochten werden. | |

| |

| D. Verwahrung

und Gastwirtehaftung |

| |

| |